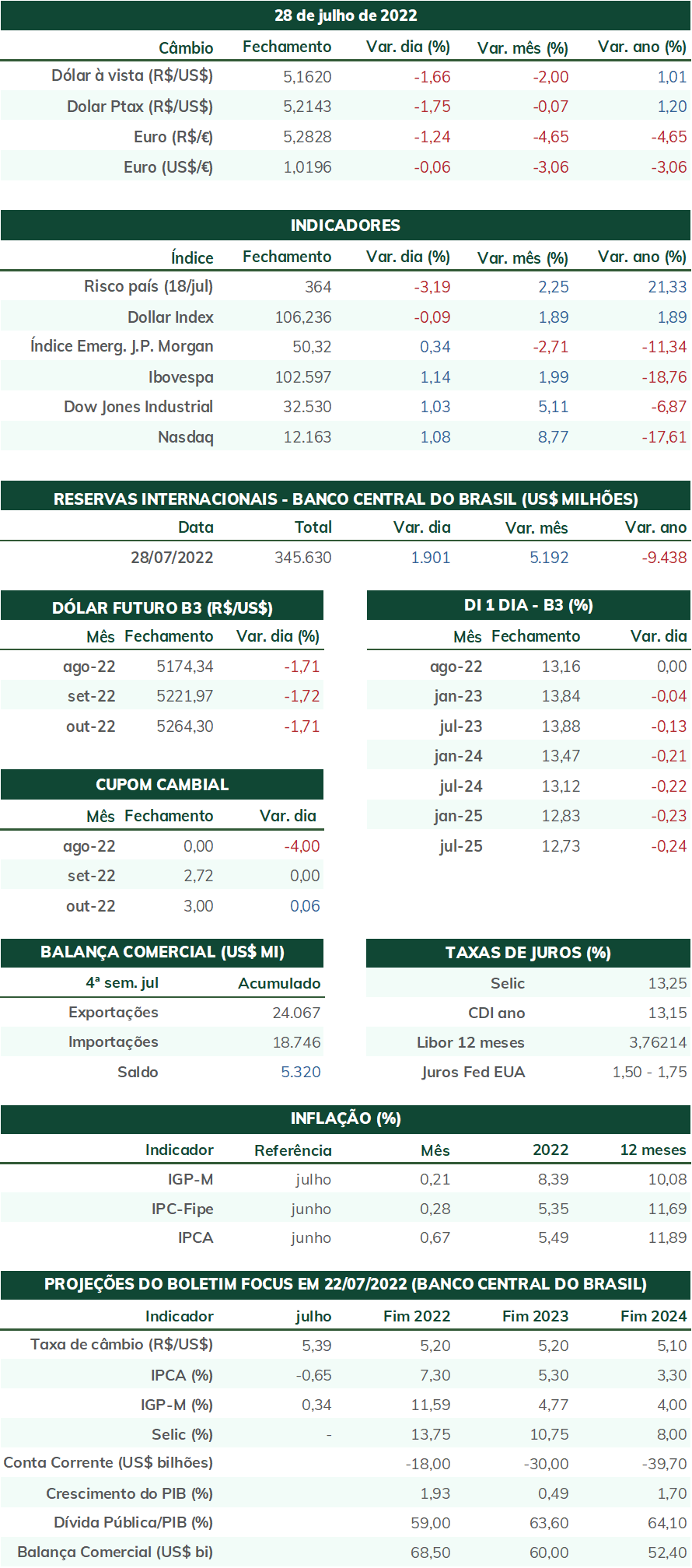

cotado a R$ 5,173

-

Falas públicas de autoridades do Fed devem reforçar a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Aproximação das eleições de outubro e busca do governo Bolsonaro para melhorar sua popularidade através de projetos que aumentam gastos, reduzem a arrecadação e não respeitam o teto de gastos eleva a percepção de riscos fiscais e políticos associados ao Brasil, resultando na exigência de prêmio de risco mais elevado por parte dos investidores, dificultando a entrada de recursos estrangeiros no país e desvalorizando a taxa de câmbio.

-

Possibilidade de uma crise energética na Europa em função de cortes de fornecimento de gás natural pela Rússia ao continente podem provocar uma aversão a ativos de risco, prejudicando tanto commodities como moedas de países emergentes, o que favorece um enfraquecimento do real.

-

Decisão do Copom deve elevar a taxa Selic de 13,25% para 13,75%, o que pode atrair investimentos estrangeiros e fortalecer a moeda brasileira.

-

Leituras abaixo do esperado para indicadores econômicos no EUA podem implicar em maiores expectativas para uma recessão e menores estimativas para os juros no país, enfraquecendo o dólar e motivando um rali para ativos arriscados, como o real.

-

Indicadores de atividade econômica, como os PMI ou a produção industrial, podem surpreender positivamente, melhorando as avaliações sobre o desempenho da economia brasileira.

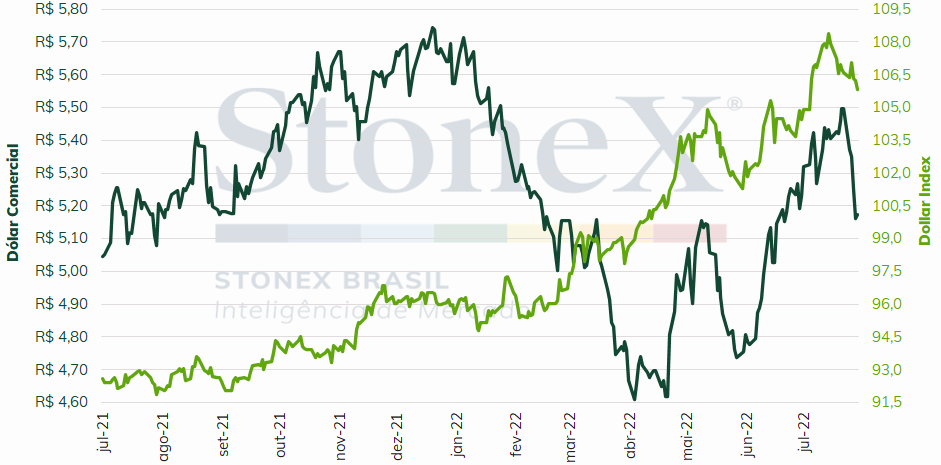

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (29) em discreta alta, cotado a R$ 5,172. Ainda assim, o câmbio despencou 5,9% na semana – ou R$ 0,32 – e terminou julho com uma queda de 1,1%, ampliando a baixa anual para 7,2%. Já o dollar index terminou o pregão cotado a 105,8 pontos, variação de -0,8% na semana, +1,3% no mês e +10,7% no ano – o dollar index se valorizou em seis dos sete meses deste ano. A semana foi marcada por uma forte desvalorização da moeda americana após uma interpretação de que o Federal Reserve pode reduzir o ritmo dos aumentos nas taxas de juros e o Produto Interno Bruto (PIB) dos Estados Unidos contrair pelo segundo trimestre consecutivo. Tais fatos motivaram um reposicionamento de carteiras, cujos recursos saíram do mercado de títulos americano e se direcionaram para ativos arriscados, como índices acionários, commodities e moedas de economias emergentes.

Cenário Externo

O foco das atenções da próxima semana será o grau de vitalidade da economia global, particularmente da economia estadunidense. Esta semana foi marcada por um profundo reposicionamento de carteiras após a interpretação de certa hesitação do Federal Reserve (Fed) em sustentar um ritmo agressivo de aumentos na taxa de juros americana e a divulgação de que o PIB dos Estados Unidos se contraiu pelo segundo trimestre consecutivo. Da mesma forma, os pedidos semanais de auxílio desemprego mostram uma discreta tendência de elevação desde o mês de maio, com uma média de 249.250 solicitações nas últimas quatro semanas. Assim, na próxima semana é esperado que tanto o relatório de situação de emprego para o mês de junho como os Índices Gerentes de Compras (PMI) do instituto ISM sinalizem uma perda de ritmo (embora não seja esperada nenhuma queda abrupta), consistente com a interpretação de que uma recessão econômica está se iniciando no país.

Durante a semana, houve um debate entre analistas se o Comitê Federal de Mercado Aberto (FOMC) estaria preparado para atuar de maneira mais contundente no combate às taxas de inflação. Apesar do banco central ter reafirmado seu “forte comprometimento” com a reestabilização de preços e reajustado a taxa de juros federal (fed funds rate) em 75 pontos base pela segunda decisão consecutiva, um comentário do presidente do Fed, Jerome Powell, foi mal-recebido pelos investidores e interpretado como uma indisposição a repetir terceiro ajuste de 0,75 p.p. na próxima reunião. Por isso, acredita-se que os integrantes deste Comitê devem buscar realinhar a percepção pública a respeito da disposição do Federal Reserve em manter-se agressivo em seu ritmo de aumento de juros e em estar alerta para os riscos de a inflação continuar surpreendendo para além das expectativas. Estão programados para se pronunciarem na próxima semana o presidente do Fed de Chicago, Charles Evans, o presidente do Fed de St. Louis, James Bullard, e a presidenta do Fed de Cleveland, Loretta Mester.

Na Europa, uma semana após Moscou e Kyiv terem assinado um acordo com a Turquia e a Organização das Nações Unidas (ONU) para permitir a exportação de grãos através de três portos ucranianos, nenhum navio conseguiu, de fato, sair do porto. Questões como o seguro para as cargas, a disposição de retorno da tripulação e, principalmente, a garantia de segurança para as embarcações ainda estão sendo discutidas. Além disso, a Rússia, mais uma vez, mostrou que não tinha a intenção de honrar seus acordos, atacando a infraestrutura portuária no porto de Odesa menos de 24 horas após assinar o entendimento. Aparentemente, para Moscou, o maior interesse é elevar ao máximo as pressões sobre as nações ocidentais para que reduzam as sanções sobre sua economia.

Além de se mostrar pouco interessado em contribuir para o comércio global de grãos, o Kremlin reduziu ainda mais o fornecimento de gás natural para a Europa por meio do gasoduto Nordstream 1, de 40% da capacidade total para 20% da capacidade total, alegando que as sanções recentes de países ocidentais impedem a Rússia de substituir turbinas com defeitos. A União Europeia (UE) descarta essa argumentação. Como resultado, a UE aprovou um plano para racionar o uso de gás natural, prevendo que todos os países do bloco unificado reduzam voluntariamente seu consumo de gás natural em 15% no período de agosto a março, ante à média do período entre 2017 e 2021, com exceção de Malta e Irlanda, que não estão conectados à rede de gás do bloco. Mesmo assim, analistas avaliam que esta redução não é capaz de afastar totalmente a possibilidade de uma grave crise energética no continente, que provavelmente agravaria tanto a aceleração inflacionária como a desaceleração econômica na região.

Cenário Doméstico

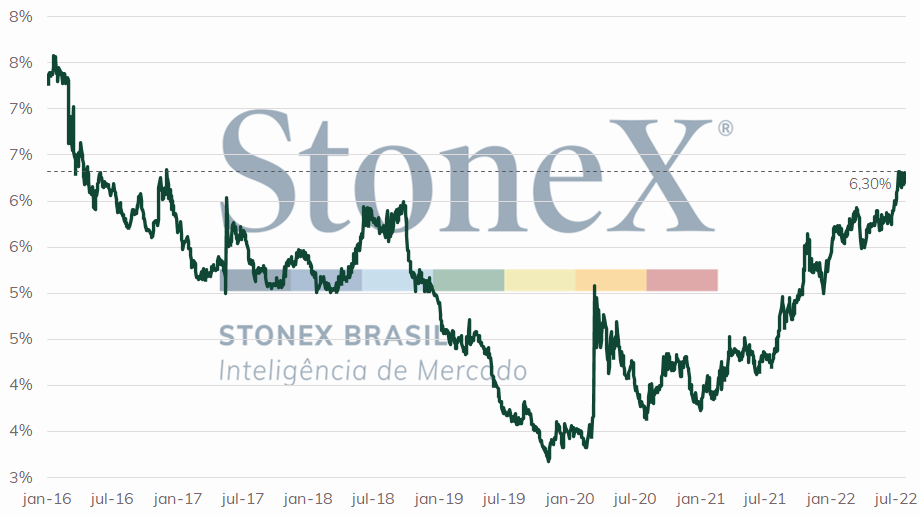

O foco da próxima semana será a reunião do Comitê de Política Monetária (Copom) do Banco Central (BC). O Comitê se encontra diante de um cenário contraditório para sua decisão para a taxa básica de juros (Selic). Por um lado, há fatores que permitem suavizar o atual processo de aperto monetário. Os subsídios recentes do governo federal para os combustíveis e a energia elétrica devem aliviar substancialmente o Índice Nacional de Preços ao Consumidor Amplo (IPCA) nos próximos meses, e há uma entrada substantiva de recursos estrangeiros por conta de um realinhamento de expectativas sobre a trajetória da taxa de juros nos Estados Unidos. Por outro lado, há uma previsão de piora das contas públicas por conta das vultosas benesses concedidas pelo governo federal nos últimos meses, uma expectativa de repique inflacionário a partir de 2023 e as taxas de juros para financiamento dos títulos de dívida pública se mantêm em um patamar bastante elevado. O NTN-B de longo prazo, que remunera a juros reais (já compensado o IPCA), continua próximo à maior marca desde dezembro de 2016. Embora não haja consenso, a maior parte das estimativas que o Copom vá aumentar a Selic de 13,25% a.a. para 13,75% a.a. na próxima quarta (3).

Com as eleições a pouco mais de dois meses de distância, as incertezas e volatilidades relacionadas ao ambiente doméstico também tendem a se acelerar. Nesta semana, ganhou destaque a organização de membros da sociedade civil para assinar um amplo manifesto a favor da democracia e do sistema de votação brasileiro, apontando a existência de um "imenso perigo para a normalidade democrática". No documento, ainda, os signatários mencionam "ataques infundados e desacompanhados de provas" contra o sistema eleitoral e "insinuações de desacato ao resultado das eleições". Em que pese as óbvias inferências ao presidente da República, Jair Bolsonaro, o texto não o cita nominalmente. Entre os signatários, estão presidentes e CEOs de grandes bancos e empresas de capital aberto, ex-ministros do Supremo Tribunal Federal, juristas, artistas, personalidades, dentre outros.

Por fim, na próxima semana, a divulgação de indicadores conjunturais permitirá uma leitura atualizada sobre a atual condição da economia brasileira. Mais recentemente, as estimativas para o PIB brasileiro têm sido revisadas para cima, muito em função do ótimo desempenho do comércio exterior e da resiliência do consumo doméstico. Nesta semana, a taxa de desemprego surpreendeu analistas com uma forte queda mensal pelo terceiro mês consecutivo – ela passou de 11,1% no trimestre com final em março, para 10,5%, então 9,8% e, agora, 9,3% no trimestre com fim em junho. Na próxima semana, espera-se um crescimento frente ao mês anterior tanto para a produção industrial para junho, do Instituto Brasileiro de Geografia e Estatística, como para os Índices Gerentes de Compra (PMI), da S&P Global.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights