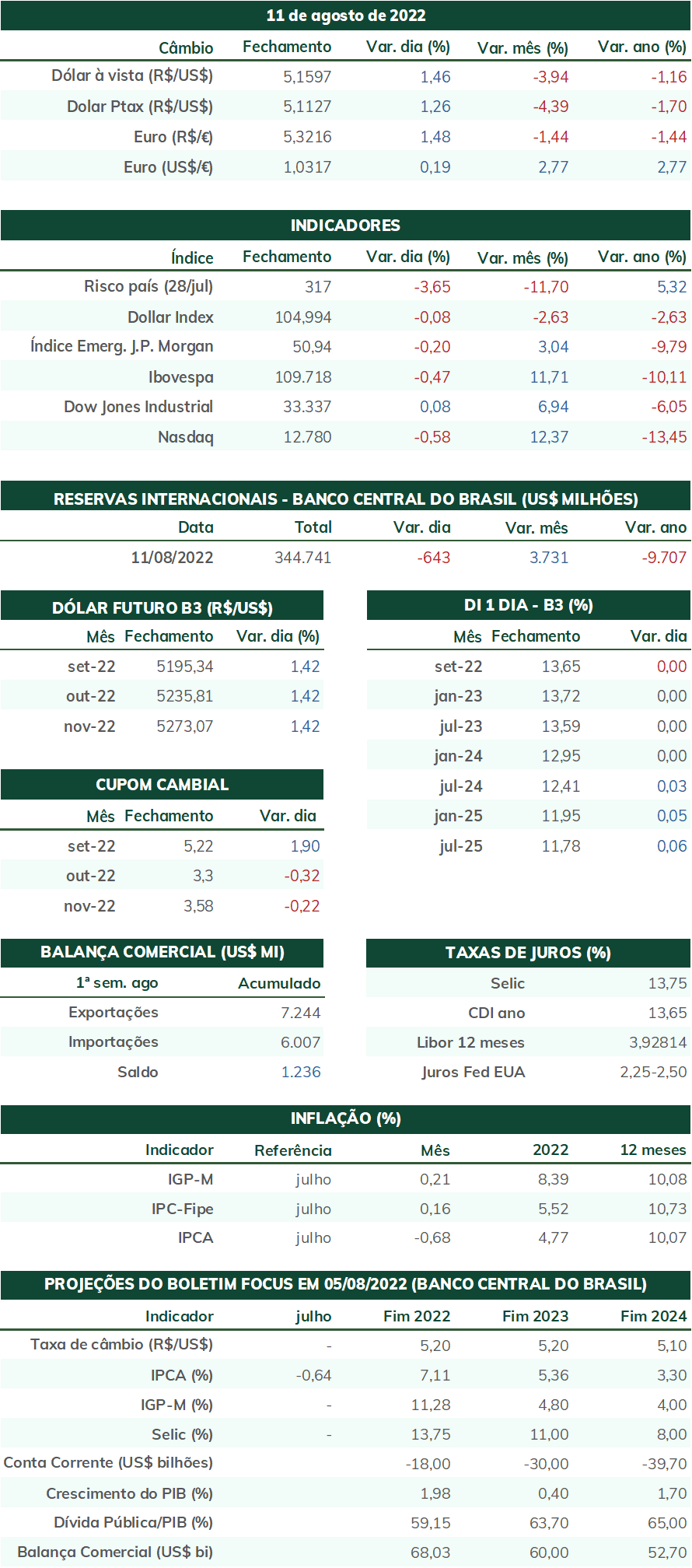

cotado a R$ 5,074

-

Ata da decisão do Comitê Federal de Mercado Aberto deve ressaltar a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Crise hídrica e energética na Europa pode gerar um ambiente de aversão ao risco e busca por ativos de portos-seguros, fortalecendo o dólar perante as demais divisas.

-

Aproximação das eleições de outubro e busca do governo Bolsonaro para melhorar sua popularidade através de projetos que aumentam gastos, reduzem a arrecadação e não respeitam o teto de gastos eleva a percepção de riscos fiscais e políticos associados ao Brasil, resultando na exigência de prêmio de risco mais elevado por parte dos investidores, dificultando a entrada de recursos estrangeiros no país e desvalorizando a taxa de câmbio.

-

Leituras abaixo do esperado para indicadores econômicos nos Estados Unidos podem reforçar a interpretação de que o país passa por uma desaceleração e que, portanto, o Fed não precisa elevar tanto os juros, favorecendo ativos arriscados.

-

Consolidação das expectativas de que o Copom não aumentará mais a Selic ampliaram, por oposição, o apetite por ativos de renda variável, especialmente ações.

-

Leituras acima do esperado para indicadores econômicos no Brasil podem melhorar as avaliações sobre o desempenho da economia brasileira, auxiliando uma valorização dos ativos nacionais.

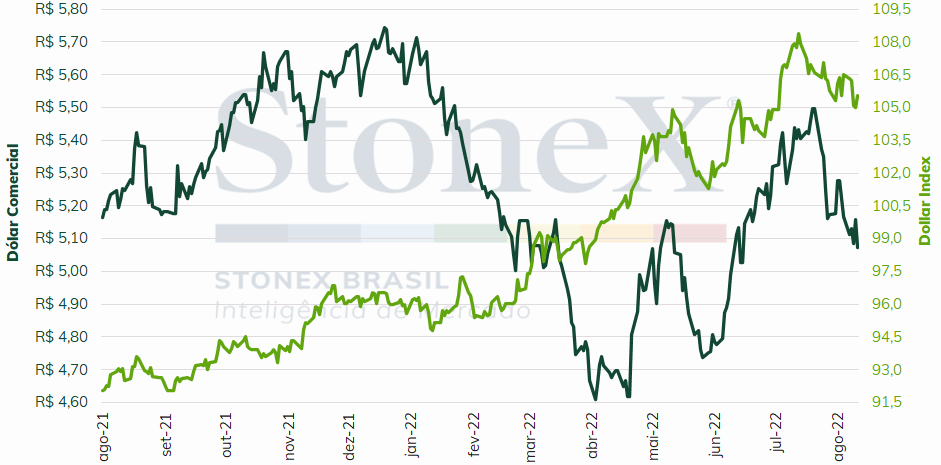

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (12) cotado a R$ 5,074, recuo de 1,8% na semana, 1,9% no mês e de 9,0% no ano. Já o dollar index terminou o pregão cotado a 105,6 pontos, variação de -0,9% na semana, -0,2% no mês, porém de +10,4% no ano. A semana foi marcada, sobretudo, pelas divulgações abaixo do esperado para o Índice de Preços ao Consumidor (CPI) e o Índice de Preços ao Produtor (PPI) dos Estados Unidos no mês de julho, alimentando esperanças de que o Federal Reserve (Fed) possa moderar em seu ritmo de aumento de juros. No Brasil, a divulgação da ata de decisão do Comitê de Política Monetária consolidou a interpretação de que os reajustes de juros se encerraram na última reunião, impulsionando, por contraste, a bolsa de valores no país.

Cenário Externo

O foco das atenções na próxima semana deve ser a ata da última reunião de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve. Espera-se que o documento possa fornecer mais detalhes sobre a trajetória futura para a taxa de juros nos Estados Unidos, em particular dada a volatilidade de interpretações que ocorreram desde a data da decisão, em 27 de julho. Imediatamente após a decisão, um comentário mal posicionado pelo presidente do Fed, Jerome Powell, e a divulgação de que o Produto Interno Bruto (PIB) dos Estados Unidos se contraiu pelo segundo trimestre consecutivo provocou uma onda de apostas de queda no mercado futuro de juros americano. Posteriormente, autoridades integrantes do FOMC buscaram realinhar a percepção pública a respeito da disposição do Federal Reserve em manter-se agressivo em seu ritmo de aumento de juros, e as apostas subiram discretamente.

Nesta semana, o roteiro foi parecido, pois a divulgação tanto do Índice de Preços ao Consumidor (CPI) como do Índice de Preços ao Produtor (PPI) abaixo das estimativas dos analistas gerou uma esperança de que os preços possam iniciar uma trajetória descendente daqui em diante e de que o Federal Reserve, portanto, também possa moderar seu ritmo de reajustes na taxa de juros americana. E, mais uma vez, presidentes de autarquias regionais do Fed vieram a público reiterar o firme compromisso da instituição com a estabilização de preços, recuperando, um pouco, as expectativas de juros futuros. Vale ressaltar que esta volatilidade de interpretações é resultado direto da falta de guia futuro (foward guidance) do FOMC e que, após grandes mudanças nas percepções públicas, as autoridades que integram o Comitê buscam se utilizar de entrevistas, palestras e discursos para, justamente, passar um guia para o futuro. Estão programados para se pronunciarem na próxima semana a presidenta do Fed de Kansas City, Esther George, e o presidente do Fed de Minneapolis, Neel Kashkari.

Além da ata do Federal Reserve, analistas devem acompanhar a divulgação dos dados de vendas do varejo e da produção industrial, ambos para o mês de julho, em busca de maior clareza sobre a atual conjuntura econômica dos Estados Unidos. As últimas semanas foram marcadas por informações conflitantes, ora apontando para uma desaceleração, como o PIB negativo do segundo trimestre, as leituras de inflação abaixo do esperado e a tendência crescente nos pedidos semanais de auxílio-desemprego, ora apontando para uma economia vigorosamente aquecida, como o saldo líquido da geração de emprego e, de forma geral, as boas divulgações de resultados de companhias de capital aberto.

Na Europa, as preocupações desta semana estão centradas sobre a segurança energética do continente e que também passa por uma crise hídrica severa. As temperaturas estão tão elevadas e a falta de chuvas tão severa que, muito provavelmente, o continente enfrentará dificuldades logísticas em função da baixa quantidade de água no Rio Reno. A quantidade de tráfego já está reduzida a um terço do habitual, gerando atrasos, e o curso d’água está tão baixo em alguns pontos que em breve pode se tornar impossível para grandes embarcações de carga passarem por ele. As alternativas seriam esperar por hipotéticas chuvas futuras, reduzir a carga do navio ou circundar o continente – todas custosas. Pior, historicamente, os meses de agosto, setembro e outubro são, historicamente, os meses mais secos para a bacia do Reno, um mau presságio para a Europa.

Além do aumento dos custos e dos atrasos logísticos, cerca de um terço de todas as importações alemãs de carvão mineral, gás natural liquefeito e minério de ferro trafegam pelo rio Reno. Além disso, a seca em outras regiões da França está afetando a capacidade de resfriamento de usinas nucleares, forçando a diminuição na sua produção em aproximadamente 34% frente ao mesmo período do ano passado. Evidentemente, somando-se com a crise comercial e diplomática que a Europa enfrenta com a Rússia, os preços de insumos energéticos continuam atingindo recordes sucessivos. Ao que parece, o continente como um todo, e a Alemanha em particular, está mais dependente do que nunca da Rússia.

Em relação à guerra entre Rússia e Ucrânia, esta foi mais uma semana muito similar às demais, isto é, uma guerra de atrito, com avanços territoriais mínimos, predomínio de posições defensivas e muita troca de artilharia e bombardeios (especialmente pelos russos). Há semanas que analistas mencionam os pesados fardos que a invasão estaria tendo para o exército russo, e as dificuldades que o Kremlin estaria enfrentado para repor tanto novos soldados quanto artilharia, mísseis e outros armamentos militares. Embora esses relatos possam ser verdadeiros, no front de batalha, aparentemente, Moscou está levando vantagem sobre Kyiv, tanto na frente leste (Bakhmut, especialmente) como na frente sul (Mykolaiv, Kherson e Zaporijia). Esta semana, diversas autoridades da Organizações das Nações Unidas e da Agência Internacional de Energia Atômica acusaram a Rússia de estar operando ataques de artilharia a partir da, ou próximo da, usina nuclear de Zaporijia, correndo o risco de receber um contra-ataque com sérias consequências. Os ucranianos, por sua vez, acusam as tropas russas de tentar desconectar a usina da rede elétrica, possivelmente querendo substituir as conexões para o sistema energético russo.

Cenário Doméstico

A próxima semana será relativamente vazia de indicadores, sendo digno de nota, apenas, o Índice de Atividade Econômica do Banco Central (IBC-Br) para o mês de junho e o Monitor do PIB da Fundação Getúlio Vargas para o mesmo mês. Dessa forma, espera-se que o mercado de câmbio opere mais em sintonia com os acontecimentos do exterior – este sim, com agenda cheia.

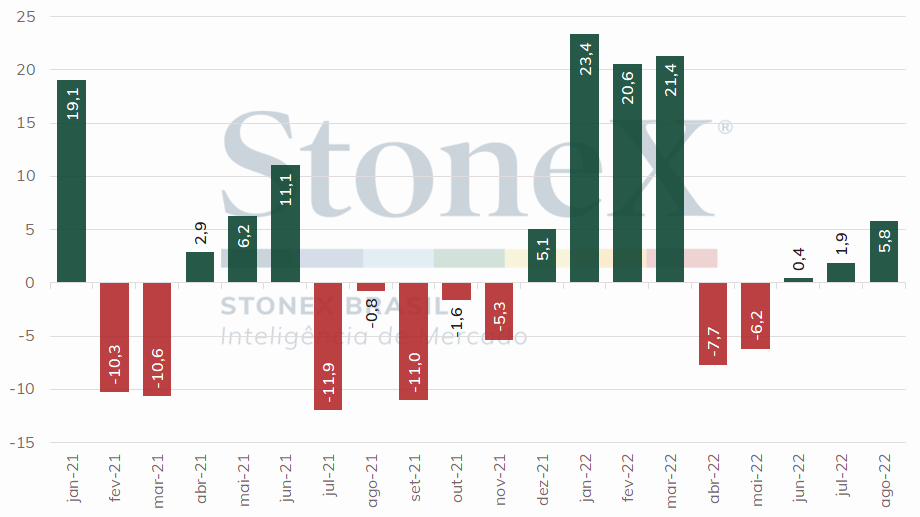

Entretanto, é importante observar uma tendência desta semana que pode se repetir para a próxima: desde a divulgação da ata da decisão do Comitê de Política Monetária (Copom) indicando que o Banco Central privilegia a manutenção da taxa básica de juros (Selic) em 13,75% a.a. na decisão de 21 de setembro (embora, também, o Copom afirme que “avaliará a necessidade de um ajuste residual”), na terça-feira, observou-se o fortalecimento do ingresso de fluxos estrangeiros no Brasil, o que colaborou para a valorização do real nesta semana. Os dados disponíveis sugerem um maior apetite tanto por ações na bolsa de valores (renda variável) como por títulos de dívida pública brasileira (renda fixa). Observe-se, por exemplo, o saldo do fluxo de capitais estrangeiros na Bovespa: após saldos quase que exclusivamente negativos até o dia 15 de julho, estes recursos passaram a ser majoritariamente positivos e já acumulam R$ 5,79 bilhões no mês de agosto (até o dia 10). Já as taxas de juros para financiamento dos títulos de dívida pública em praticamente todas as modalidades recuaram. Para o NTN-B de longo prazo, que remunera a juros reais (já compensado o IPCA), retornou para 5,91%, mesmo patamar do final de junho. De maneira similar, uma das principais medidas de risco do país, o spread dos contratos de 5 anos de Credit Default Swap do Brasil voltou para 244 pontos, também mesmo nível de junho, isto é, exigia-se um pagamento de 2,44% do valor dos títulos públicos brasileiros a cada ano como prêmio pelo CDS.

Por fim, vale mencionar que o noticiário político está cada vez mais agitado, porém, até o momento, sem grandes impactos para a cotação do dólar negociado no mercado interbancário. Em que pese notícias relevantes quase todos os dias, de pesquisas de intenção de voto aos manifestos em defesa da democracia, a impressão é que os mercados já precificaram esse contexto turbulento. Contudo, esta não parece ser uma corrida eleitoral comum, e fatos novos sempre podem causar distúrbios nos mercados financeiros, particularmente com aversão ao risco doméstico.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights