-

Participantes do Simpósio de Jackson Hole devem ressaltar a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Crise hídrica e energética na Europa pode gerar um ambiente de aversão ao risco e busca por ativos de portos-seguros, fortalecendo o dólar perante as demais divisas.

-

Elevadas tensões geopolíticas entre China, Estados Unidos e Taiwan e na usina nuclear de Zaporijia, na Ucrânia, pode desencadear algum evento acidental adverso e que provocaria aversão aos riscos e busca por ativos de segurança.

-

Forte apetite por ativos brasileiros está atraindo fluxos significativos de recursos estrangeiros para o país, contribuindo para o fortalecimento do real.

-

Leituras abaixo do esperado para indicadores econômicos nos Estados Unidos podem reforçar a interpretação de que o país passa por uma desaceleração e que, portanto, o Fed não precisa elevar tanto os juros, favorecendo ativos arriscados.

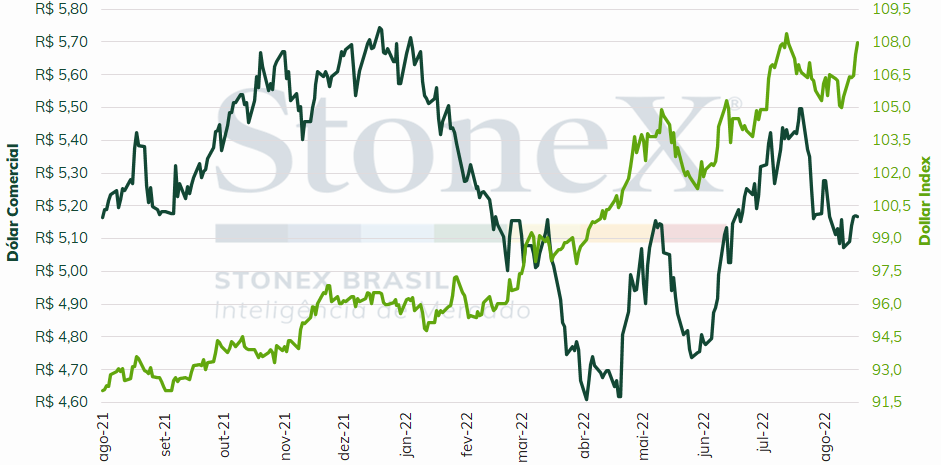

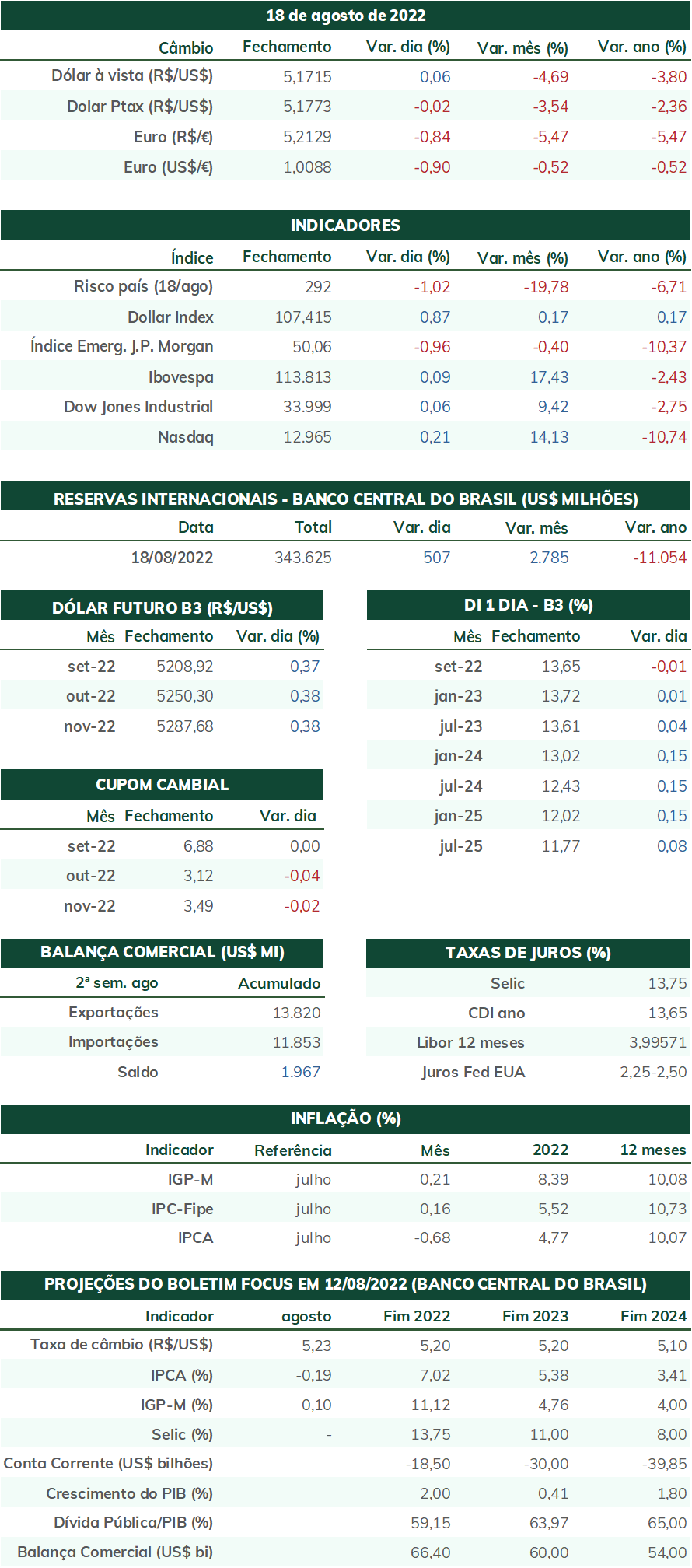

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (19) cotado a R$ 5,169, variação de +1,9% na semana, -0,1% no mês e -7,3% no ano. Já o dollar index fechou o pregão cotado a 108,0 pontos, ganho de 2,4% na semana, 2,1% no mês e de estonteantes 13,0% no ano. A semana foi marcada por um forte pessimismo, em que os riscos de uma desaceleração econômica global se mostraram mais acentuados, com sinais de queda ampla na demanda na China, inflação crescente no Reino Unidos e elevada pressão sobre os custos produtivos na Alemanha. Nos Estados Unidos, diversas autoridades do Federal Reserve defenderam enfaticamente a necessidade de um rígido processo de aperto monetário a fim de reestabilizar os preços no país. A perspectivas crescentes de desaceleração econômica e de juros mais elevados fortaleceram o dólar de maneira ampla e abrangente diante de outras divisas, tanto de economias avançadas e emergentes.

Cenário Externo

O foco das atenções na próxima semana deve ser o simpósio de Jackson Hole, palco em que autoridades de bancos centrais palestram sobre política monetária e pode servir de local para uma comunicação mais detalhada de estratégia. Ainda assim, analistas não esperam mudanças no discurso de Jerome Powell, presidente do Federal Reserve (Fed), que deve continuar a reforçar a importância e a urgência em controlar a aceleração inflacionária nos Estados Unidos ao mesmo tempo em que não deve se comprometer com nenhuma trajetória específica de reajustes de juros.

Na próxima semana, também, haverá a divulgação do Índice de Preços de Despesa de Consumo Pessoal (PCE), o indicador mais utilizado pelo Federal Reserve para acompanhar os preços aos consumidores americanos. Após leituras abaixo do estimado para os Índices de Preços ao Consumidor (CPI) e ao Produtor (PPI) no mês de julho, a expectativa é de que o PCE se mantenha próximo da estabilidade após ter crescido em 1,0% no mês de junho. Será publicado, também, o índice de confiança do consumidor da Universidade de Michigan para o mês de agosto, outro indicador frequentemente citado pelos membros do Fed. Complementará a análise da conjuntura econômica americana a divulgação das prévias do Índice Gerente de Compras (PMI) de agosto para manufatura, serviços e consolidado, sinalizando o vigor da atividade produtiva. Estão programados para se pronunciarem na próxima semana o presidente do Federal Reserve, Jerome Powell, e o presidente do Fed de Minneapolis, Neel Kashkari.

Na Europa, as preocupações ainda estão centradas sobre a crise energética do continente. As prévias dos PMIs deverão ser analisadas em detalhes a fim de observar se há algum impacto dos custos crescentes de energia sobre a atividade empresarial, bem como se há algum indício de impactos do baixo volume de águas no rio Reno, na Alemanha, sobre atrasos logísticos, níveis de estoques e novos pedidos. Diversos rios da França e da Alemanha estão muito abaixo de suas médias históricas, e as embarcações que percorrem o rio Reno estão sendo requisitadas a trafegar com apenas 25% da sua carga habitual para evitar o risco de encalharem. Isso significa que os custos de frete se elevarão expressivamente, os tempos logísticos para entrega se tornarão progressivamente maiores. Além disso, os custos de energia, em geral, e de gás natural, em específico, continuam crescendo de forma exponencial, sugerindo que a economia europeia enfrentará uma recessão econômica bem mais profunda que os Estados Unidos da América.

Em relação à guerra entre Rússia e Ucrânia, a situação da usina nuclear de Zaporijia continua muito delicada, com o presidente ucraniano, Volodymyr Zelenskyy afirmando que “o mundo está à beira de um desastre nuclear”. Nesta semana, vídeos de dentro da usina mostram filas de caminhões militares estacionados ao lado de uma turbina, aparentemente na unidade 2, que fica lado de um dos reatores nucleares. Analistas militares e jornalistas alertam sobre declarações de autoridades russas, como o chefe das forças de radioativas, químicas e biológicas de Moscou, tenente general Igor Kirillov, que denunciam sobre potenciais ataques ucranianos à planta nuclear e que, na verdade, poderiam servir de subterfúgio para uma sabotagem russa que buscasse culpar a Ucrânia. Antes da invasão dos russos à Ucrânia, em fins de fevereiro, observou-se os mesmos tipos de alertas falsos pelo Kremlin a fim de justificar sua agressão posterior. Além disso, o secretário geral da Organizações das Nações Unidas, António Guterres, implorou que a Rússia não tente desconectar a usina da rede elétrica ucraniana para, então, conectá-la à rede russa, visto que uma interrupção no fornecimento elétrico pode parar o sistema de resfriamento do reator e correr o risco de um colapso nos reatores. Além disso, a grande novidade desta semana foram ataques ucranianos em ativos militares importantes na Crimeia, território conquistado por Moscou em 2014. Foram atacados uma base aérea, depósitos de munição, estações de energia elétrica, estações de trem, aeroportos, pontes e linhas logísticas em geral. Não está claro como Kyiv está realizando estes ataques, visto que estão a um alcance muito maior do que qualquer arma que a Ucrânia possua, ou que se saiba que ela possua. Há especulações de equipes de sabotagem por trás das linhas inimigas ou drones. O Kremlin está preocupado com esses ataques, colocou suas tropas em alerta máximo e substituiu o chefe militar da região.

Por fim, o ambiente geopolítico continua tenso também no estreito entre China e Taiwan, com o país continental realizando diariamente exercícios que ultrapassam a linha de autonomia e defesa aérea da ilha democrática. Após a visita da presidenta da Câmara dos Deputados dos Estados Unidos, Nancy Pelosi, em 02 de agosto à Taiwan, a China endureceu sua postura com uma sequência de ações agressivas que visam a testar os limites da convivência com seu vizinho.

Além de incursões sobre o domínio aéreo de Taiwan – algo que não ocorria desde 2020 –, o governo chinês publicou um artigo intitulado “The Taiwan Question and China's Reunification in the New Era”, uma espécie de atualização de sua posição oficial sobre a questão e que segue, também, dois outros artigos sobre o assunto, um de 1993 e outro de 2000. É nítido o drástico endurecimento de Pequim no documento justamente ao se contrastar com as posições anteriores. Termos como “negociar” estão ausentes no novo posicionamento, e garantias dadas nos artigos anteriores, como que Taiwan poderia manter sua autonomia administrativa e legislativa, um judiciário independente, seu próprio partido político e exército, foram todos removidos. Por outro lado, é adicionado que a “completa unificação” da China é uma “missão histórica”, embora ele ainda afirme que seria sob o regime de “um país, dois sistemas”, assim como fora prometido a Hong Kong – e descumprido posteriormente.

Cenário Doméstico

A próxima semana terá poucos indicadores econômicos de destaque. Vale notar o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de agosto, em que se espera uma deflação de 0,81% por conta dos subsídios a combustíveis e energia elétrica e a redução dos preços cobrados pela Petrobras por seus combustíveis nas refinarias. Além disso, o Banco Central divulgará as estatísticas do setor externo, que estão atrasadas desde março. Visto que outros indicadores já foram devidamente atualizados pela autoridade monetária, há uma expectativa pela publicação conjunta dos dados de abril, maio e junho.

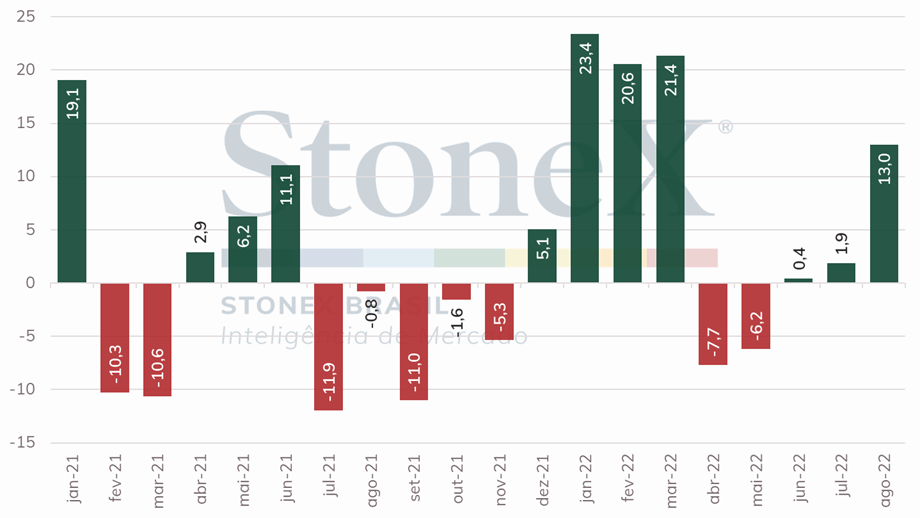

Nesta semana, novamente, houve entrada líquida de fluxos de investimentos estrangeiros para o país mesmo diante de um ambiente de maior pessimismo e cautela na economia global. O saldo do fluxo de capitais externos na Bolsa de Valores de São Paulo acumulou um valor positivo de R$ 13,0 bilhões até o dia 17 de agosto. Contudo, diante da forte valorização da moeda americana, estes fluxos não foram o suficiente para conter um enfraquecimento do real. Ao que parece, esta tendência de saldo positivo de transações financeiras com o restante do globo deve se repetir na próxima semana.

Por fim, vale mencionar que o cenário político está bastante aquecido após o início oficial das campanhas eleitorais nesta última terça (16). Ao longo da última semana, três pesquisas de intenção de voto realizadas presencialmente mostraram o ex-presidente Luiz Inácio Lula da Silva com mais de 10 pontos de vantagem sobre o atual presidente Jair Bolsonaro: Ipec (12 pontos de vantagem), Quaest (12 pontos) e Datafolha (15 pontos). Com a realização de entrevistas individuais no maior jornal televisivo do país, as eleições podem vir a movimentar os mercados financeiros nacionais na próxima semana.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights