-

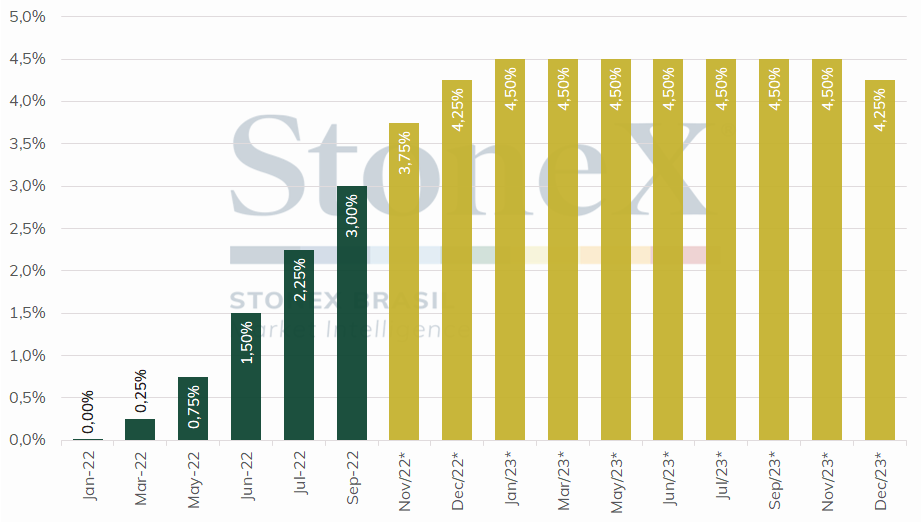

Falas públicas de autoridades do Fed devem reforçar o compromisso do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Índice de Preços de Despesa de Consumo Pessoal (PCE) dos EUA para agosto deve se manter em elevação, contribuindo para a interpretação de que o Federal Reserve precisa ser agressivo nos próximos aumentos de juros.

-

Crise energética na Europa pode causar uma estagflação no continente, gerando um ambiente de aversão ao risco e busca por ativos de segurança, especialmente o dólar.

-

Aproximação do primeiro turno das eleições pode provocar maior volatilidade ao real.

-

Ata da decisão de política monetária do Banco Central deve reafirmar postura firme da instituição na estabilização de preços e confirmar que os juros devem permanecer elevados pelo horizonte relevante, ajudando a atrair investidores com estratégias de “carry trade”.

-

Commodities, em geral, continuam com preço elevado por conta de eventos climáticos pelo mundo, atraindo fluxos significativos de recursos estrangeiros para o país e contribuindo para o fortalecimento do real.

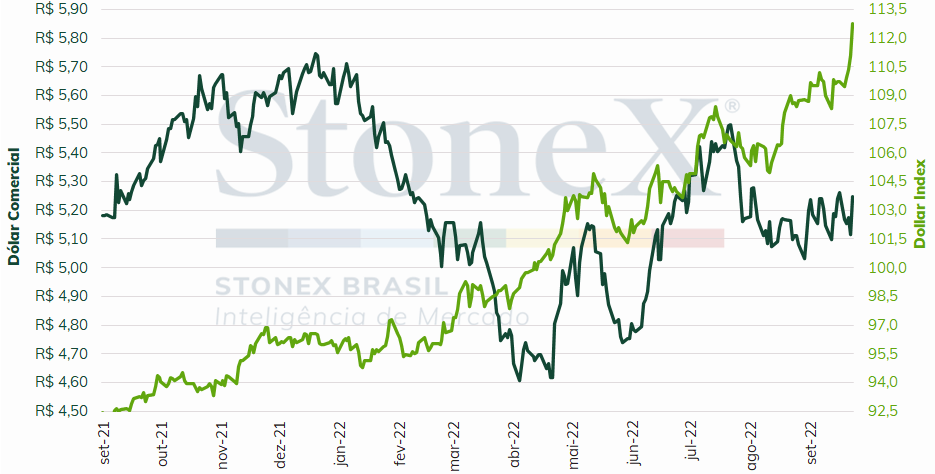

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (23) cotado a R$ 5,248, variação de -0,2% na semana, +0,9% no mês e de -5,8% no ano. Já o dollar index fechou o pregão cotado a 112,8 pontos, maior valor em duas décadas, ganho de 2,8% na semana, de 3,8% no mês e de 18,0% no ano. A divisa americana se encaminha para seu maior ganho anual em 38 anos A semana foi novamente marcada por um fortalecimento da divisa americana após o Federal Reserve elevar sua taxa de juros e sinalizar que deve continuar com um aperto monetário rígido nos próximos meses. Nem mesmo a alta de juros de diversos bancos centrais de economias avançadas, como a Inglaterra, a Suécia, a Suíça e a Noruega puderam conter os ganhos generalizados do dólar, que contou, ainda, com o impulso de dados econômicos ruins na Europa e uma escalada das tensões na guerra entre Rússia e Ucrânia.

Cenário Externo

O foco das atenções da próxima semana deve ser as falas das autoridades do Federal Reserve (Fed) após a última decisão de política monetária da instituição, a entrevista coletiva de seu presidente, Jerome Powell, e a atualização das previsões econômicas dos integrantes do Fed provocar uma onda de aversão ao risco e busca por ativos de segurança. O dólar se fortaleceu expressivamente diante de seus pares, os índices acionários despencaram e os juros dos títulos da dívida americana subiram. O banco central estadunidense está comprometido em comunicar aos investidores um compromisso inabalável em conter a inflação crescente no país, mesmo que isso possa provocar uma desaceleração econômica e aumento do desemprego. Ainda assim, as previsões divulgadas pela instituição na última semana sugerem apenas um leve desconforto econômico ao passo que o aperto monetário deve aumentar rigidamente nos próximos meses. Dessa forma, imagina-se que os integrantes do Federal Reserve devem ser questionados mais a respeito do grau de recessão imaginado para os próximos anos. Estão programados para se pronunciarem na próxima semana o presidente do Fed, Jerome Powell, a presidenta do Fed de Boston, Susan Collins, o presidente do Fed de Atlanta, Raphael Bostic, a presidenta do Fed de Cleveland, Loretta Mester, o presidente do Fed de Chicago, Charles Evans, o presidente do Fed de St. Louis, James Bullard, a presidenta do Fed de San Francisco, Mary Daly, e o presidente do Fed de New York, John Williams.

Além disso, em uma semana repleta de indicadores econômicos, vale ressaltar a divulgação do Índice de Preços de Despesas de Consumo Pessoais (PCE) de agosto, a métrica preferida pelo Federal Reserve para acompanhar preços ao consumidor. Tendo em vista que o Índice de Preços ao Consumidor subiu inesperadamente no período, especialmente em seu “núcleo” (que remove as categorias mais voláteis de energia e alimentação), espera-se que um comportamento similar seja observado para o PCE, com uma discreta elevação no indicador cheio e uma alta maior em seu núcleo.

Na Europa, os ativos europeus desvalorizaram intensamente na semana após uma sequência de fatos desfavoráveis, como uma escalada do discurso beligerante russo (explicado abaixo), Índices Gerentes de Compra (PMI) indicando contração para a área do euro e suas principais economias e a perspectiva de um Federal Reserve ainda mais agressivo. A próxima semana guarda poucos indicadores para o continente, dos quais se destacam a prévia do Índice de Preços ao Consumidor (CPI) e a taxa de desemprego, ambos para a zona do euro. Espera-se que o mercado de trabalho ainda se mostre resiliente à conjuntura econômica negativa, mas a inflação ao consumidor deve continuar se acelerando por conta da grave crise energética por que passa a União Europeia.

Na guerra entre Rússia e Ucrânia, enquanto Kyiv consolida seus ganhos na frente norte do país e Moscou pena para reforçar suas linhas de defesa, o presidente russo, Vladimir Putin, ganhou os holofotes ao fazer um discurso televisivo à nação em que declarava apoio à realização de “referendos” para anexação das quatro regiões conquistadas na Ucrânia (Kherson, Zaporijia, Donetsk e Luhansk), convocava “até” 300 mil reservistas para atuar na guerra e realizava diversas ameaças de uso de armamento nuclear contra o ocidente. Contudo, analistas militares chamam atenção para o que Putin não disse, ou seja, ele mencionou cada um destes tópicos em momentos distintos de seu discurso. Evidentemente que um discurso com estes três fatores sugere um elo, mas ele se esforçou em seu discurso para evitar uma ligação direta entre os tópicos.

A ameaça nuclear foi feita em resposta a uma suposta “possibilidade e a admissibilidade de se usar armas de destruição em massa contra a Rússia – armas nucleares” que teria sido feita pelos países da Organização do Tratado do Atlântico Norte (OTAN), ao que ele respondeu que “se a integridade territorial do nosso país for ameaçada, nós usaremos todos os meios disponíveis para proteger nosso povo – isto não é um blefe”. Os referendos de anexação ao território foram mencionados posteriormente, e o líder russo não afirmou explicitamente se revidaria um ataque aos novos territórios ucranianos com armamentos nucleares. O contexto pode inferir que sim, mas a ligação não é evidente. Por fim, o presidente russo também não conectou diretamente a convocação de tropas reservistas com a invasão da Ucrânia, mas afirmou que as fronteiras russas se expandiram em mais de mil quilômetros e que, por isso, mais tropas eram necessárias.

Cenário Doméstico

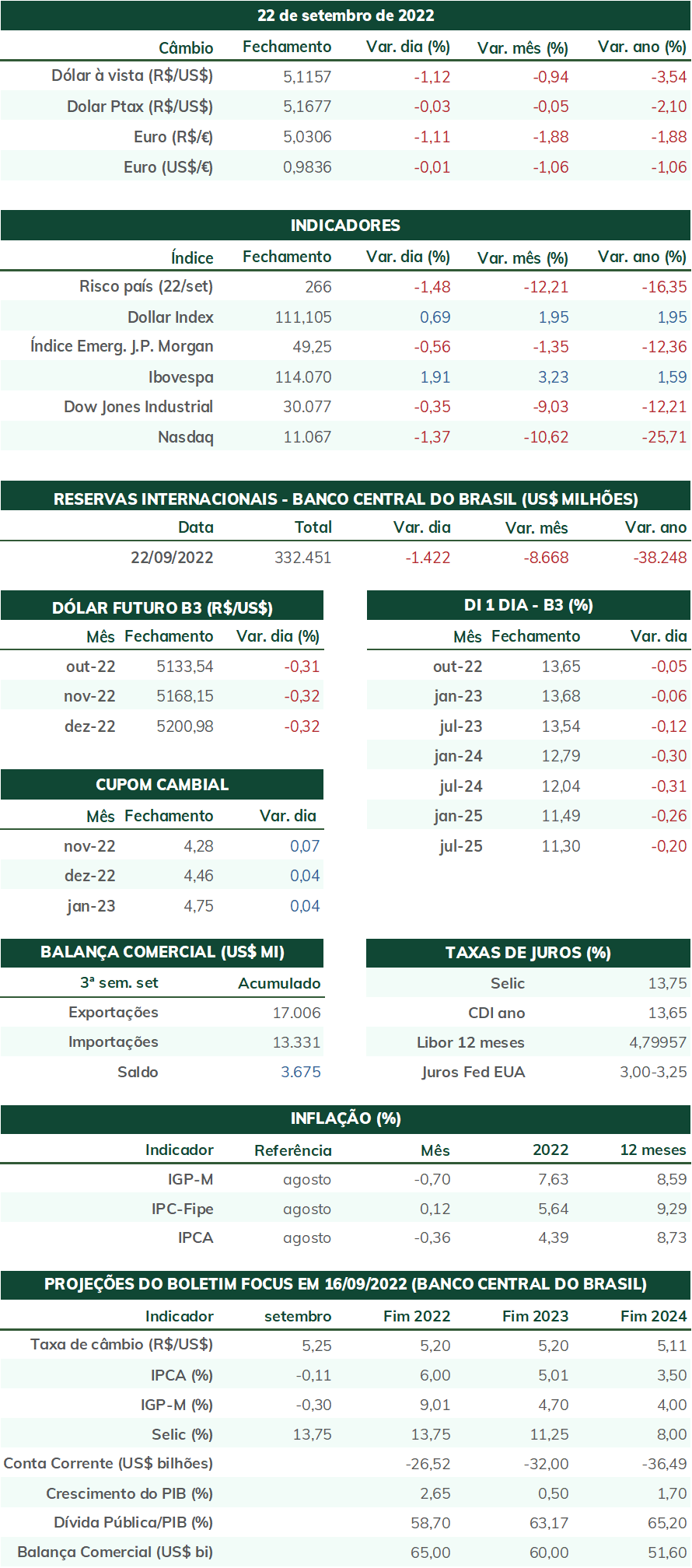

No Brasil, o destaque da próxima semana deve ser a ata da decisão do Comitê de Política Monetária (Copom) do Banco Central (BC). Chamou a atenção de analistas que a decisão de se manter a taxa básica de juros (Selic) em 13,75% a.a não foi unânime, havendo dois votos pela sua elevação para 14,00% a.a. A ata pode lançar luz sobre esta divergência, bem como esclarecer a opção de se encerrar o ciclo de altas mesmo diante do contínuo crescimento do “núcleo” da inflação no país. Espera-se, também, que a autarquia explicite como visualiza a trajetória da política monetária agora que se propõe a manter os juros neste patamar pelo “horizonte relevante”, possivelmente comentando quais seriam os critérios para se iniciar uma redução no futuro.

Além disso, na próxima semana será publicado o relatório trimestral de inflação do BC, que apresenta uma profunda análise do cenário econômico doméstico e internacional, bem como sobre as expectativas para os preços nos próximos anos. Juntamente com a publicação das estatísticas fiscais e do setor externo, o Banco Central deve prover uma leitura abrangente da conjuntura atual.

É digno de nota, ainda, a publicação do Índice Nacional de Preços ao Consumidor Amplo – 15 (IPCA-15) e do Índice Geral de Preços – Mercado (IGP-M). Ambos devem mostrar uma desaceleração dos preços motivada, principalmente, pela queda dos preços de combustíveis no período pesquisado. O IPCA-15 deve mostrar, contudo, alta em categorias como alimentação e serviços, enquanto o IGP-M pode revelar impacto da alta recente dos preços de minério de ferro.

Por fim, é importante ressaltar que a próxima semana será a última antes do primeiro turno de eleições presidenciais no país. Esta semana, uma pesquisa presencial do Datafolha pesquisou a maior amostragem até o momento: 6.754 pessoas em 393 cidades. Ela auferiu que o ex-presidente Luiz Inácio Lula da Silva possuía exatamente 50% dos votos válidos, o que torna possível, porém incerta a possibilidade de vitória na primeira rodada. Nesta última semana ocorrerá, também, o debate entre os candidatos na Globo, tradicionalmente o mais assistido e, portanto, com chances de definir a corrida.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights