-

Fala de autoridades do Federal Reserve devem ressaltar a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Turbulência nos mercados financeiros britânicos podem gerar um ambiente de aversão ao risco e busca por ativos de segurança, especialmente o dólar.

-

Índices prévios de atividade econômica no Brasil podem surpreender positivamente, contribuindo para ampliar o apetite por ativos brasileiros.

-

Commodities, em geral, continuam com preço elevado por conta de eventos climáticos pelo mundo, atraindo fluxos significativos de recursos estrangeiros para o país e contribuindo para o fortalecimento do real.

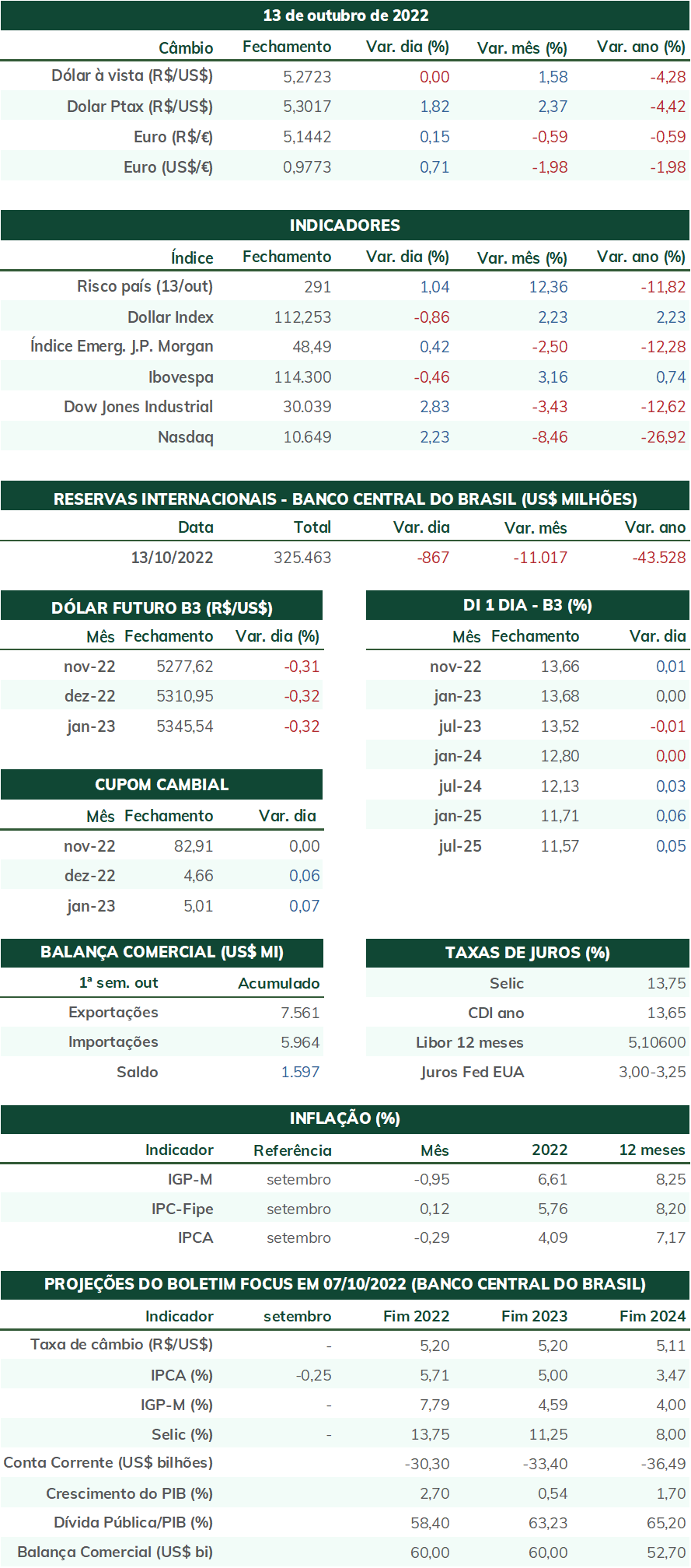

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (14) cotado a R$ 5,323, variação de +2,1% na semana, -1,3% no mês e de -4,5% no ano. Já o dollar index fechou o pregão cotado a 113,1 pontos, ganho de 0,4% na semana, de 0,9% no mês e de 18,4% no ano. A semana foi marcada pela expectativa de juros ainda mais elevados nos Estados Unidos após a leitura acima do esperado tanto para o Índice de Preços ao Consumidor (CPI) como ao Produtor (PPI) no país. Temores de uma crise no mercado britânico também solaparam o apetite por riscos, impulsionando tanto o enfraquecimento do real quanto o fortalecimento do dólar.

Cenário Externo

O foco das atenções da próxima semana deve ser a reação das autoridades do Federal Reserve (Fed) à leitura acima do esperado para o Índice de Preços ao Consumidor (CPI) de setembro nos Estados Unidos. O indicador subiu 0,4% na passagem de agosto para setembro, frente a uma expectativa mediana de +0,2%, acumulando alta de 8,2% em 12 meses, ao passo que o núcleo do indicador, que remove as voláteis categorias de alimentação e energia, aumentou em 0,6%, ante estimativa mediana de 0,4%, acumulando alta de 6,6% em 12 meses. Trata-se da maior variação acumulada do núcleo do CPI desde agosto de 1982, quando este registrava crescimento de 7,1% em 12 meses. A aceleração de preços no país se mostrou abrangente e persistente, afetando uma ampla gama de bens e serviços, e os integrantes do Fed seguramente pretendem transmitir aos investidores tranquilidade e comprometimento na semana antes do início do período de silêncio exigido para a reunião de 02 de novembro. Estão programados para se pronunciarem na próxima semana o presidente do Fed de St. Louis, James Bullard, o membro do Conselho de Governadores do Fed, Philip Jefferson, a membra do Conselho de Governadores do Fed, Lisa Cook, a membra do Conselho de Governadores do Fed, Michelle Bowman, o presidente do Fed de New York, John Williams, o presidente do Fed de Minneapolis, Neel Kashkari, e o presidente do Fed de Chicago, Charles Evans.

Após a surpresa na leitura do CPI de setembro, os investidores passaram a visualizar um aperto monetário ainda mais vigoroso pelo Federal Reserve em sua busca pela reestabilização de preços, elevando-se as apostas no mercado futuro de juros de um reajuste de 0,75 p.p. para a decisão de 02 de novembro, outro reajuste de mesma magnitude em 14 de dezembro e uma última elevação de 0,25 p.p. em 01 de fevereiro, o que levaria a taxa de juros nos Estados Unidos ao intervalo entre 4,75% e 5,00% a.a. Contudo, alguns analistas afirmam que outras leituras inflacionárias acima do projetado pode levar os juros para um patamar ainda mais alto, visto que o Fed tem consistentemente afirmado que recuperar a estabilidade de preços é o foco singular da instituição.

Na Europa, a semana foi tumultuada no Reino Unido, com ampla volatilidade na cotação da libra esterlina e no valor dos rendimentos da dívida governamental do país, chamada de gilts. Do lado monetário, o Banco da Inglaterra (BoE) provocou alarme nos mercados internacionais ao afirmar que não estenderia um programa de recompras de gilts para além da sexta (14), mesmo reconhecendo que existem riscos consideráveis de mau funcionamento (iliquidez) nos mercados financeiros britânicos. Do lado fiscal, a primeira-ministra Liz Truss enfrenta uma grave crise de credibilidade após demitir o ministro das Finanças, Kwasi Kwarteng, e recuar em parte das propostas de um plano de estímulos fiscais. Investidores passaram a evitar ativos denominados em libra após apontar que o plano fiscal de Truss e Kwarteng estava em conflito com a política de aperto monetário do BoE e que poderia agravar a crise inflacionária pela qual passa o Reino Unido.

Tais questionamentos ganharam força após uma breve, porém intensa, crise nos mercados de dívida governamental do Reino Unido decorrente de um plano de estímulos fiscais mal-recebido da primeira-ministra Liz Truss, que obrigou o Banco da Inglaterra a gastar £ 65 bilhões para impedir um risco sistêmico mais grave. Desta forma, analistas temem que se os EUA passarem por um período de fraqueza nos indicadores econômicos ou de uma crise de liquidez nos mercados financeiros, o Federal Reserve possa iniciar cortes em suas taxas de juros ainda que a inflação não tenha retornado à meta da instituição. Porém, até o momento, não há sinais oficiais que justifiquem estes questionamentos.

É importante destacar, também, os novos focos de tensão entre os Estados Unidos e a China. Inicialmente, houve a divulgação da nova Estratégia de Segurança Nacional pelo governo americano, que atribuiu à China o papel de maior desafio à Ordem Internacional para irritação de Pequim. Posteriormente, houve a imposição de restringir as exportações de chips e semicondutores avançados, bem como de acesso à tecnologia estadunidense na área, com o fim explícito de desacelerar o avanço comercial e militar chinês. A medida pode provocar uma retaliação diplomática ou comercial em breve.

No mercado energético, a decisão do grupo de países membros da Opep em reduzir suas quotas produtivas para novembro levou a acusações pela Casa Branca de que a organização estaria protegendo a Rússia, e que os EUA estariam reavaliando suas relações com a Arábia Saudita, líder do grupo. Assim, na próxima semana, o presidente americano, Joe Biden, estaria avaliando estender a liberação de petróleo das reservas estratégicas do país a fim de influenciar para baixo os preços internacionais da commodity, especialmente cioso de que os preços de combustíveis voltassem a subir antes das importantes eleições legislativas de 08 de novembro.

Por fim, na guerra entre Rússia e Ucrânia, esta semana foi marcada pelo ataque a bomba à ponte no estreito de Querche, que liga a Crimeia ucraniana, ocupada pelos russos desde 2014, à região russa de Krasnodar. O ataque danificou apenas parte da ponte, mantendo-se operacionais tanto a ponte férrea como uma parte da ponte rodoviária. A resposta russa foi enfurecida, com um salvo de mísseis de precisão e drones camicase iranianos Shahed-136 em diversas cidades ao longo de toda a Ucrânia, bem atrás das linhas de combate e fundamentalmente em alvos de infraestrutura, como estações de energia elétrica, de abastecimento de água, de aquecimento, escolas e hospitais, bem como áreas residenciais. No front de batalha, Kyiv reduziu seu ritmo de avanço, mas expandiu seu controle tanto ao nordeste como ao sul do país.

Cenário Doméstico

No Brasil, a próxima semana terá uma agenda local mais esvaziada, com destaque para o Índice de Atividade Econômica do Banco Central (IBC-Br) e o Monitor do PIB, da Fundação Getúlio Vargas, ambos para o mês de agosto e com a finalidade de promover uma leitura prévia da atividade produtiva antes do indicador mais relevante, o Produto Interno Bruto, que é divulgado apenas trimestralmente. O mês de agosto apresentou desempenho misto para alguns das principais medidas econômicas. Por uma lado, a taxa de desemprego, a massa de rendimentos do trabalho e o volume de serviços prestados melhoraram no período, ao passo que a indústria e o comércio varejista tiveram desempenho negativo no mês.

Na próxima semana, também, os investidores devem repercutir os impactos do primeiro debate presidencial do 2º turno, que será realizado neste domingo (16). As últimas pesquisas presenciais de intenção de voto têm apontado uma distância aproximada de oito pontos entre os candidatos: 49% para Luiz Inácio Lula da Silva versus 44% para Jair Bolsonaro (Datafolha), 51% para Lula versus 42% para Bolsonaro (Ipec) e 49% para Lula versus 41% para Bolsonaro (Quaest).

Por fim, vale ressaltar que o ambiente global de maior aversão ao risco e cautela global também tem se refletido sobre os ativos brasileiros, com menor entrada de recursos estrangeiros no país e elevação das taxas do Credit Defaul Swap de 5 anos de títulos do país, uma medida de aferição de risco para o país.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights