-

Indicadores econômicos nos Estados Unidos devem reforçar a vitalidade atual da economia americana e a persistência inflacionária no país, ressaltando a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Decisão de política monetária na Europa pode elevar as expectativas por juros mais elevados nas economias avançadas e contribuir para a fuga de capitais de mercados emergentes, como o Brasil.

-

Turbulência nos mercados financeiros britânicos podem gerar um ambiente de aversão ao risco e busca por ativos de segurança, especialmente o dólar.

-

Corrida eleitoral próxima entre os dois candidatos à Presidência pode elevar o apetite por ativos brasileiros e contribuir para o fortalecimento do real.

-

Decisão de política monetária pelo Copom deve reafirmar o compromisso pela reestabilização de preços no Brasil, contribuindo para atrair capitais externos.

-

Indicadores econômicos no Brasil podem superar as expectativas e facilitar a atração de recursos estrangeiros para o país, fortalecendo o real.

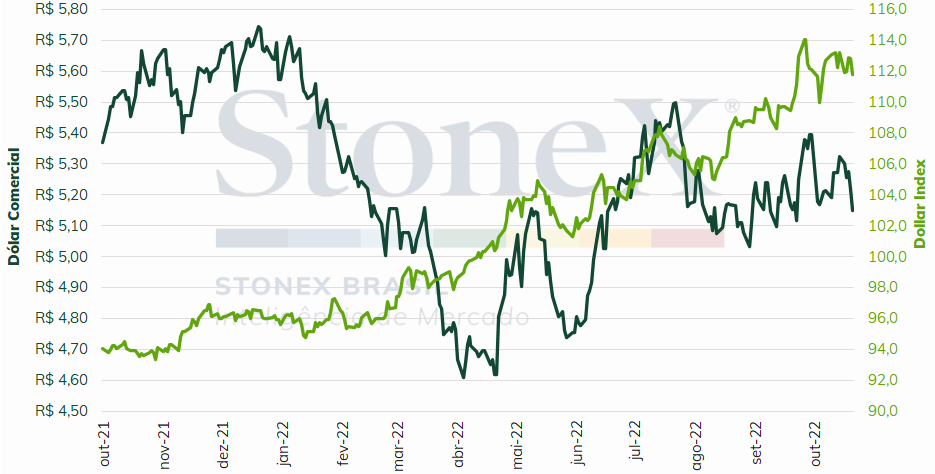

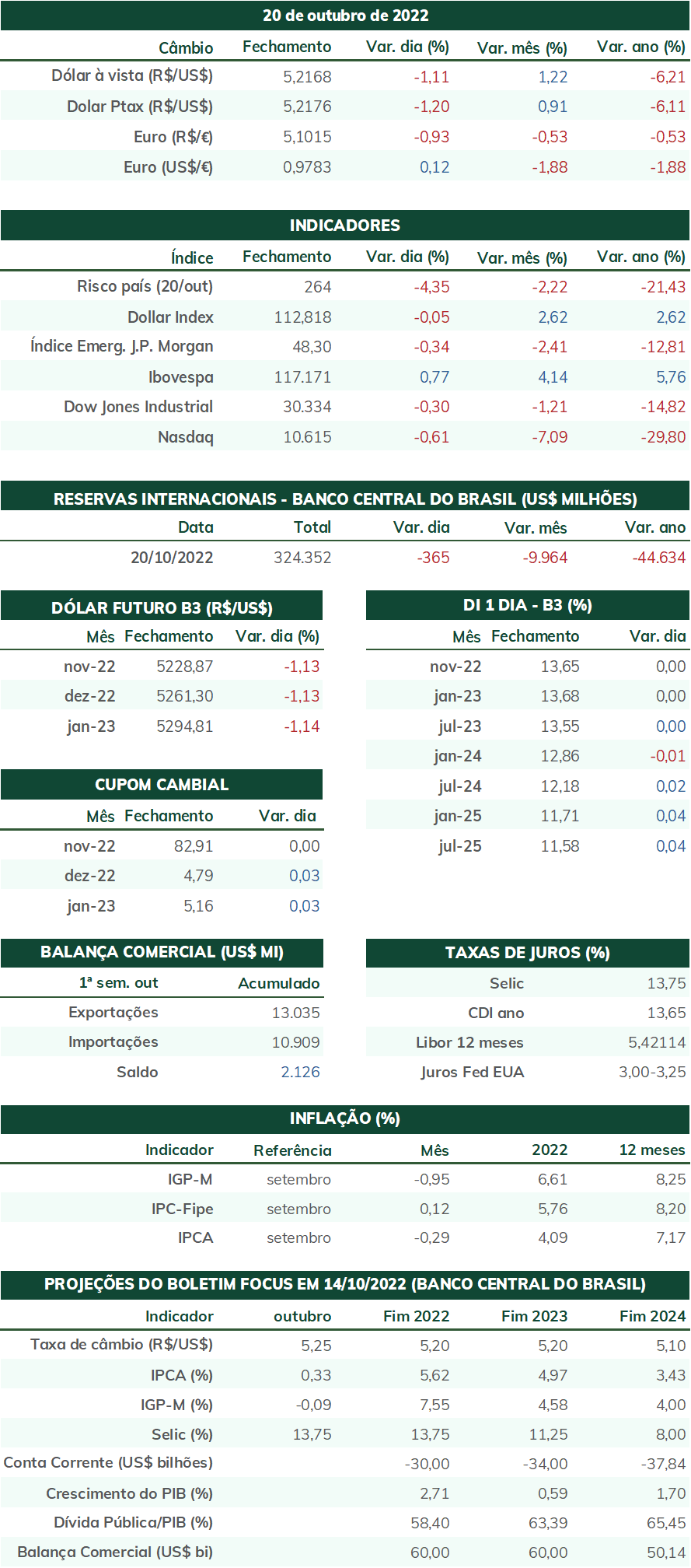

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (21) cotado a R$ 5,150, recuo de 3,3% na semana, 4,5% no mês e de 7,6% no ano. Já o dollar index fechou o pregão cotado a 111,8 pontos, variação de -1,3% na semana, -0,3% no mês, mas de +16,9% no ano. A semana foi marcada por amplas oscilações nos mercados financeiros, face aos tumultos políticos no Reino Unido que culminaram com a renúncia da primeira-ministra Liz Truss e o enfraquecimento recorde do iene japonês. No Brasil, entretanto, os investidores se mostraram confiantes em função da corrida para a eleição presidencial, que se mostra cada vez mais acirrada.

Cenário Externo

O foco das atenções na próxima semana deve se manter sobre os preços e o mercado de trabalho nos Estados Unidos, visto que as autoridades do Federal Reserve (Fed) iniciam o período de silêncio exigido para a decisão de política monetária de 02 de novembro. Na próxima semana, será divulgado o Índice de Custo do Emprego do terceiro trimestre, a métrica mais utilizada pelo Fed para acompanhar os custos salariais no país. A tendência é que o indicador se mantenha em aceleração, com uma alta acumulada ao redor de 5% em termos anuais. Adicionalmente, será divulgado o Índice de Preços de Despesa de Consumo Pessoal (PCE) de setembro, também a métrica preferida pelo Fed para acompanhar preços ao consumidor, que deve manter a tendência de agosto com uma elevação sensível no núcleo do indicador e apresentar aumento superior a 5% em 12 meses.

Na próxima semana, também, serão anunciados indicadores de atividade econômica, como a prévia do Produto Interno Bruto para o terceiro trimestre nos Estados Unidos, com uma estimativa de expansão de 2,0%, em função do crescimento do saldo da balança comercial e da recomposição dos estoques. Ademais, a S&P Global informará a prévia dos Índices Gerentes de Compra (PMI) de manufatura e de serviços para o mês de outubro, que permitirão realizar uma primeira impressão sobre a condição econômica do país no início do quarto trimestre.

Todos estes dados ainda apontam para uma conjuntura de pressões inflacionárias nos EUA, em que os preços se mantêm em patamares elevados, disseminados e persistentes, a atividade econômica ainda se encontra em expansão e o mercado de trabalho continua aquecido. Os fundamentos sugerem que o Federal Reserve precisará manter uma postura bastante contundente em seus reajustes de juros, parecendo ser prematuro considerar um arrefecimento do ritmo de ajustes neste momento. Ainda assim, o jornal The Wall Street Journal publicou reportagem na última sexta (21) afirmando que as autoridades do Federal Reserve estariam debatendo como comunicar aos investidores o desejo de elevar a taxa de juros básica em 0,75 p.p. em novembro e “um reajuste de menor magnitude em dezembro”. Após a reportagem, as apostas no mercado futuro de juros para 14 de dezembro se reduziram sensivelmente.

Na Europa, a semana será repleta de indicadores econômicos, mas o foco das atenções se recai sobre a decisão de política monetária do Banco Central Europeu. Dada grave crise energética e a intensa aceleração de preços no continente, a maior parte dos analistas apostam em um reajuste de 0,75 p.p. na decisão desta quinta (27), provavelmente seguido por outro reajuste de mesma magnitude em 15 de dezembro. Diante de uma complexa conjuntura, em que a dinâmica inflacionária é tão preocupante quanto à possibilidade de uma recessão econômica, acredita-se que a autoridade monetária priorizará a estabilização de preços no momento.

No Reino Unido, a próxima semana também deverá ser de indefinição, com o início do processo para a substituição de Liz Truss como premiê. Enquanto o partido conservador deseja substitui-la rapidamente, os demais partidos da oposição clamam por uma antecipação das eleições gerais (inicialmente com data até janeiro de 2025) face à enorme impopularidade e a incrível turbulência trazida pela primeira-ministra em seus 45 dias no poder. Em qualquer das opções, não há como antecipar o direcionamento do futuro governo a respeito de variáveis críticas da política fiscal, como a proposta de subsídios às contas de energia elétrica para as empresas e os domicílios, inicialmente oferecidos por dois anos, depois por seis meses, e agora em dúvida. Todo o tumulto enfraquece a libra, dificulta a busca pela reestabilização de preços e traz volatilidade aos mercados globais.

Por fim, na guerra entre Rússia e Ucrânia, a semana foi marcada por estabilidade nas linhas de combate, mas intensa atividade e movimentação fora delas. Os russos intensificaram o uso de bombardeios aéreos com mísseis e drones camicase iranianos Shahed-136 em diversas cidades ao longo de toda a Ucrânia, tal qual como na semana passada, bem atrás das linhas de combate e se concentrando em alvos de infraestrutura, como estações de energia elétrica e de distribuição de água. A postura russa traz a questão de que Moscou possa já não ter o objetivo de reconquistar novos territórios, pelo menos no curto prazo, ao que parece priorizar punir a população civil ucraniana pelas vitórias recentes de seu exército. Seguramente, este será um difícil inverno para eles, e o Kremlin, pelo visto, aposta na diminuição da moral da população. Adicionalmente, o presidente russo, Vladimir Putin, decretou lei marcial nos territórios ocupados na Ucrânia (Kherson, Zaporijia, Donetsk e Luhansk), enquanto os militares têm determinado evacuações para remover de maneira forçosa os civis dessas regiões. Alguns analistas militares acreditam que Moscou possa estar se preparando para mais um recuo tático ao oeste do rio Dnipro, na região de Kherson, ao sul do país, e poderiam estar preparando um falso ataque à hidrelétrica de Kakhova, para alagar a região e dificultar a travessia de tropas ucranianas para o leste.

Cenário Doméstico

No Brasil, a próxima semana será marcada pela reta final da corrida para o segundo turno das eleições para Presidência da República. As atenções estarão voltadas para as últimas pesquisas de intenção de voto, que tem mostrado maior aproximação de Jair Bolsonaro a Luiz Inácio Lula da Silva, e para o último debate antes do pleito, na sexta-feira (28). Lula tem pontuado próximo de 50% das intenções de voto, enquanto Bolsonaro tem cerca de 45% das intenções. A última semana antes do primeiro turno foi de bastante aversão ao risco, visto que havia a possibilidade de vitória imediata do ex-presidente, porém antecipa-se otimismo e apetite por ativos brasileiros nesta semana que antecede o segundo turno dada a maior possibilidade de reeleição do atual presidente. Já estão agendadas a divulgação de nova pesquisa presencial Ipec (amostra de 3.008 pessoas) e Quaest (amostra de 2.000 pessoas), respectivamente, na segunda (24) e na quarta (26).

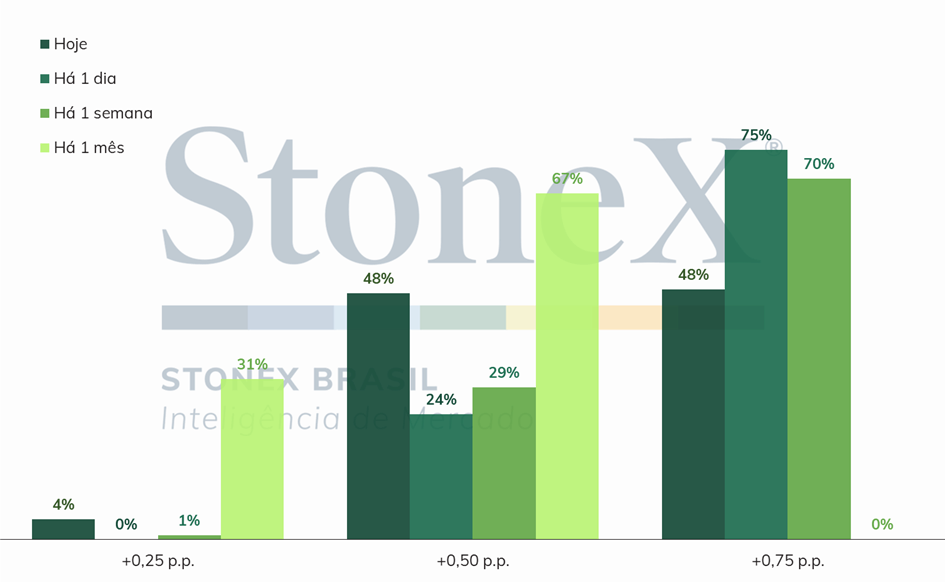

Na próxima semana, também, haverá decisão do Comitê de Política Monetária (Copom) do Banco Central, em que se prevê de forma quase unânime que será mantida a taxa básica de juros (Selic) em 13,75% a.a. Há maior expectativa pelo comunicado da decisão e pela maneira com que será analisada a evolução dos preços no período, visto que houve deflação pelo terceiro mês seguido no Índice Nacional de Preços ao Consumidor Amplo (IPCA), mas alta significativa no núcleo do indicador.

Adicionalmente, a semana conta com agenda carregada de indicadores econômicos, dentre os quais se destacam o IPCA-15 e o Índice Geral de Preços – Mercado (IGP-M), além de dados para o mercado de trabalho no mês de setembro, como a taxa de desemprego e o rendimento real do trabalho, estatísticas do setor externo para setembro e divulgação da bandeira tarifária para a energia elétrica para o mês de novembro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights