-

Vitória de Luiz Inácio Lula da Silva pode ser mal-recebida por investidores e provocar um breve enfraquecimento do real.

-

Decisão de política monetária pelo Federal Reserve deve ressaltar a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Indicadores econômicos nos Estados Unidos devem reforçar a vitalidade atual da economia americana, o que contribui para a dinâmica inflacionária e corrobora a necessidade de um veloz e intenso aperto monetário no país.

-

Vitória de Jair Bolsonaro pode ser bem-recebida por investidores e provocar um breve fortalecimento do real.

-

Decisão de política monetária pelo Banco da Inglaterra pode acalmar os investidores quanto à estabilidade financeira daquele país e contribuir para recuperar o apetite global por riscos, beneficiando o real.

-

Ata da decisão de política monetária pelo Copom deve reafirmar o compromisso pela reestabilização de preços no Brasil, contribuindo para atrair capitais externos.

-

Commodities, em geral, continuam com preço elevado por conta de eventos climáticos pelo mundo, atraindo fluxos significativos de recursos estrangeiros para o país e contribuindo para o fortalecimento do real.

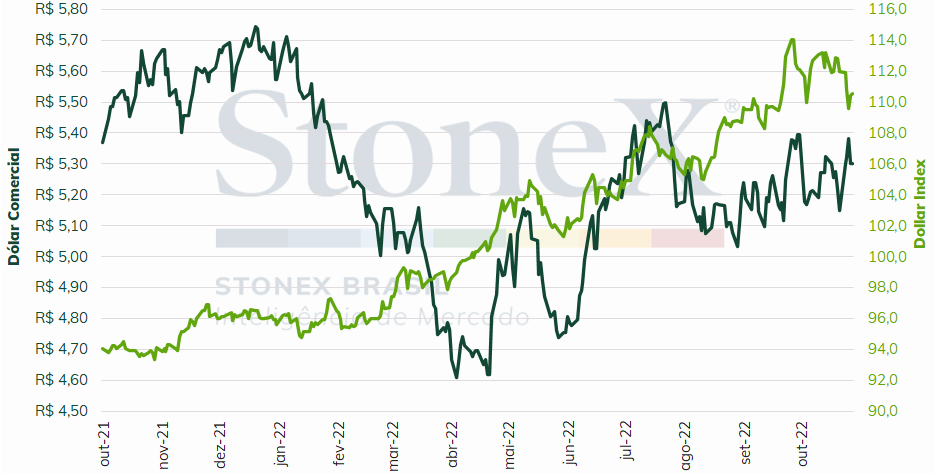

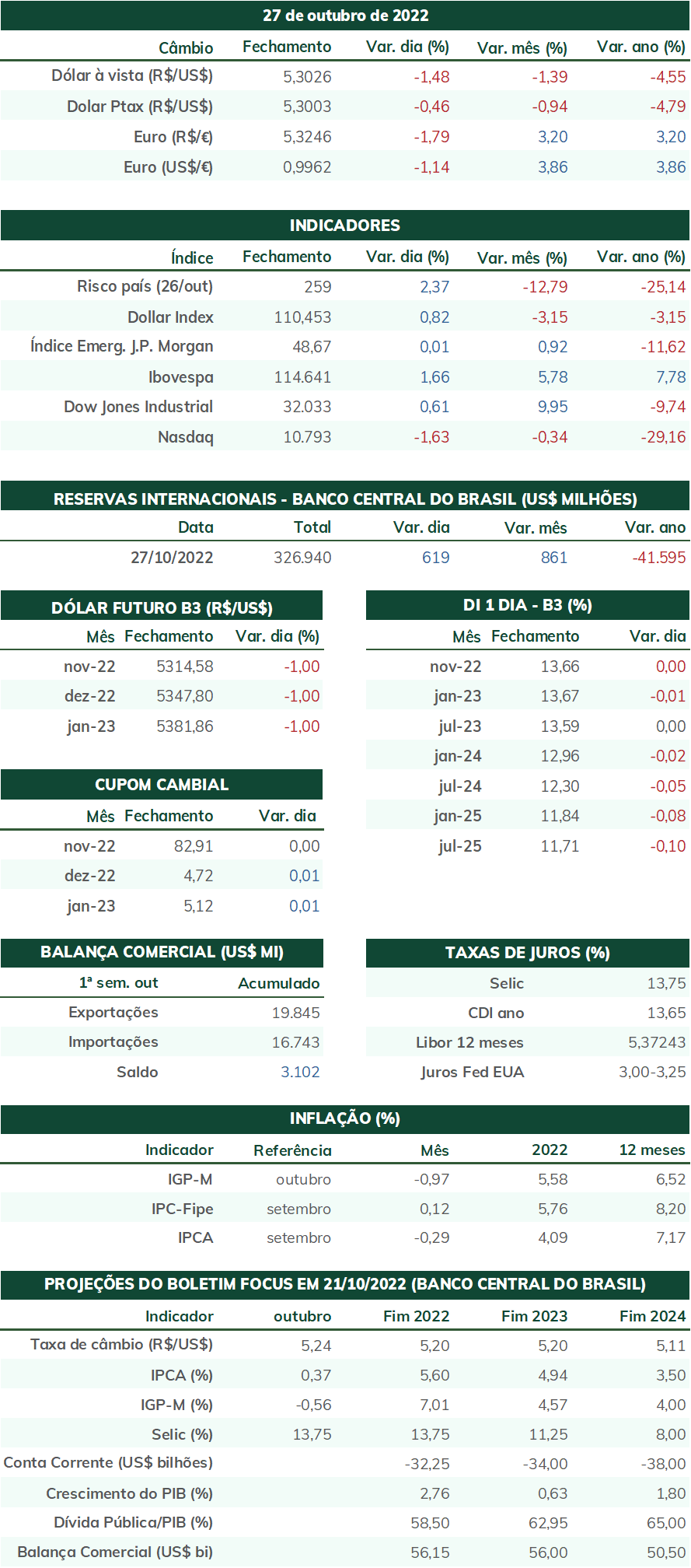

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (28) cotado a R$ 5,302, variação de +3,0% na semana, de -1,7% no mês e de -4,9% no ano. Já o dollar index fechou o pregão cotado a 110,6 pontos, recuo de 1,3% na semana, de 1,4% no mês, porém ganho de 15,6% no ano. A semana foi marcada por forte volatilidade no cenário doméstico em razão do cenário eleitoral, com a aproximação do segundo turno das eleições presidenciais e com a prisão do ex-deputado federal e aliado do presidente Jair Bolsonaro, Roberto Jefferson, que resistiu inicialmente com tiros de fuzil e granadas de efeito moral. No exterior, o dollar index recuou impulsionado por expectativas de que o Federal Reserve possa moderar o seu ritmo de alta de juros a partir da decisão de política monetária de dezembro.

Cenário Externo

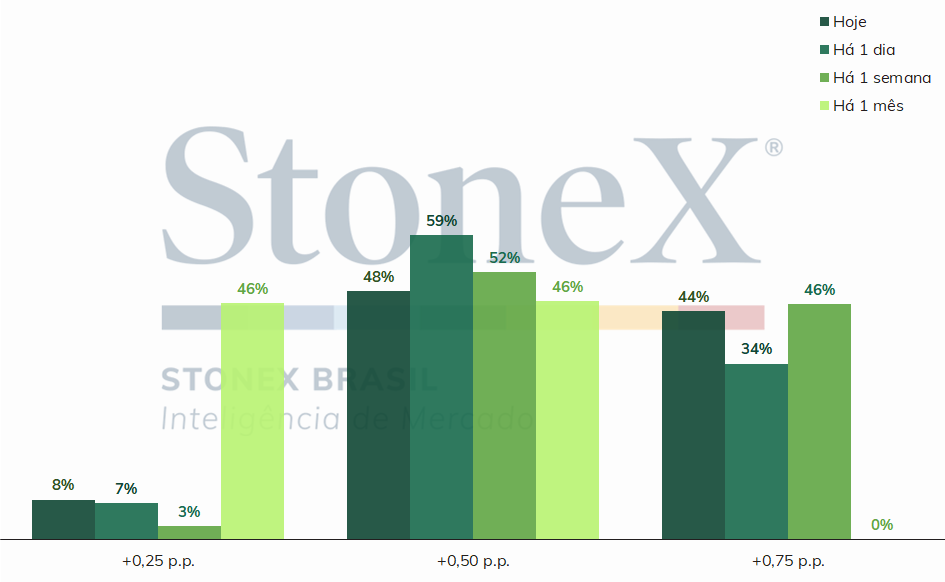

O foco das atenções da semana será a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed). Enquanto há elevado grau de consenso para a medida desta quarta (02) – um reajuste de 0,75 p.p., elevando a taxa de juros federal de um intervalo entre 3,00% a.a. e 3,25% a.a. para um intervalo entre 3,75% a.a. e 4,00% a.a. –, há grande divergência sobre a próxima decisão, em 14 de dezembro.

Apesar dos indicadores inflacionários mostrarem pouco progresso nos últimos meses, uma reportagem do jornal The Wall Street Journal em 21 de outubro especulou que as autoridades do Fed estariam estudando como sinalizar aos investidores que desejam reduzir a velocidade dos aumentos de juros a partir de dezembro sem passar a impressão de que deixarão de perseguir a estabilidade de preços. Após tal reportagem, as apostas no mercado futuro de juros para o reajuste de dezembro passaram a ficar divididas, com leve preponderância para 0,50 p.p. A semana que se passou foi impulsionada por um maior apetite por riscos fundamentado nesta esperança de que o banco central estadunidense possa moderar o ritmo de seu aperto monetário deste momento em diante. Contudo, parece mais provável que o presidente da instituição, Jerome Powell, irá preferir não se comprometer com nenhum reajuste em específico e manter as opções em aberto, visto que, entre 02 de novembro e 14 de dezembro, haverá duas leituras do Índice de Preços ao Consumidor (CPI) e do Relatório da Situação do Emprego para melhor embasar a decisão dos membros do FOMC.

Adicionalmente, antes da reportagem do jornal (que ocorreu no último dia antes do período de silêncio exigido pela reunião do dia 02), diversas autoridades do Fed defenderam publicamente a necessidade de não reduzir precipitadamente o aperto monetário da instituição, alertando que um fracasso em conter a aceleração de preços neste momento pode causar mais dificuldades econômicas no futuro. E, de fato, com uma aceleração de preços mais elevada, persistente e disseminada do que o inicialmente projetado, com a atividade econômica ainda em expansão e com o mercado de trabalho aquecido, é difícil justificar uma moderação neste instante.

A semana também terá agenda cheia de indicadores relevantes para a atividade econômica. Inicialmente, para o mercado de trabalho, serão informados a pesquisa de abertura de vagas e turnovers de setembro, o relatório de emprego do setor privado de outubro e o relatório da situação do emprego de outubro. A maior parte das análises apontam para um mercado de trabalho que se mantém em expansão, porém em ritmo cada vez mais lento, com queda no número de abertura de vagas e de novos empregos, manutenção da baixa taxa de desemprego e aumento no valor médio dos salários. Ademais, os Índices Gerentes de Compra (PMI) medidos pelo instituto ISM devem recuar, tanto para indústria (de 50,9 pontos em setembro para uma estimativa mediana de 49,9 pontos em outubro) como para serviços (de 56,7 pontos em setembro para uma projeção mediana de 55,4 pontos em outubro). Esta leitura é consistente com a tendência de redução lenta e progressiva da atividade econômica americana.

Por fim, é digno de nota que as eleições legislativas nos Estados Unidos se encontram a apenas uma semana de distância – ocorrem na terça-feira, 08/11 –, o que pode trazer um pouco mais de volatilidade aos mercados financeiros por conta do noticiário político. Pesquisas de intenção de voto recentes indicavam que há uma grande probabilidade do partido Republicano, de oposição ao presidente Joe Biden, conseguir a maioria na Câmara dos Deputados, enquanto as probabilidades para a disputa pelo Senado estão virtualmente empatadas em 50 representantes para cada partido.

Na Europa, as atenções estarão voltadas para a decisão de política monetária do Banco da Inglaterra (BoE), na quinta-feira (03). Após semanas de muito tumulto e reviravoltas nos mercados financeiros britânicos, o desafio que se apresenta ao BoE se tornou significativamente mais complexo em cinco semanas. Com o fracasso do chamado “Trussonomics”, da ex-primeira-ministra Liz Truss, o banco central precisa equilibrar um mercado financeiro que sofreu forte fluxo de saída de capitais, com riscos à estabilidade financeira por falta de liquidez em determinados momentos, maior fragilidade fiscal, por conta de taxas de financiamento da dívida pública mais elevada e a exata mesma pressão inflacionária. Assim, há uma percepção de que a autoridade monetária precisa manter em curso uma política contracionista para conter a aceleração de preços, porém que seria importante reduzir o ritmo de alta de juros para suavizar os impactos negativos sobre os mercados de ativos, particularmente os títulos de hipoteca.

Por fim, na guerra entre Rússia e Ucrânia, a semana foi de estabilidade nas linhas de confronto, com redução do ritmo de bombardeios e ataques aéreos russos à infraestrutura civil ucraniana. Ainda assim, o dano aos serviços básicos de eletricidade, aquecimento e água e esgoto foi bastante extensivo, além do dano preexistente à infraestrutura logística, o que deve implicar em um inverno bastante difícil à população do país. É digno de nota, entretanto, um discurso de mais de três horas de Vladimir Putin no instituto Clube de Discussões de Valdai, em que o presidente russo reafirmou os objetivos maximizadores iniciais da guerra, argumentou que “é um fato histórico” que ucranianos e russos são um único povo e que “a única garantia real para a soberania ucraniana” só pode ser atingida unindo-se à Rússia, que “criou” a Ucrânia. Este tipo de mentalidade do líder do Kremlin após oito meses de conflito praticamente anula a possibilidade de negociação entre as partes.

Cenário Doméstico

No Brasil, o destaque da semana deve ser o resultado do segundo turno das eleições para presidente da República. As últimas pesquisas presenciais de intenção de voto apontam uma vantagem estável para Luiz Inácio Lula da Silva frente a Jair Bolsonaro, de, aproximadamente, 6 p.p. das intenções de votos válidas. Contudo, considerando-se o desvio entre os votos recebidos por Bolsonaro no primeiro turno e o então atribuído a ele nas pesquisas – quase 10 p.p., em média –, não é possível antecipar o resultado. Acredita-se, contudo, que, qualquer que seja o eleito, a vitória ocorrerá por uma margem apertada.

Vale ressaltar que vários analistas políticos alertam para o risco de Bolsonaro contestar uma eventual vitória de Lula, especialmente caso a diferença entre a votação de ambos for muito estreita. Em vários momentos ao longo dos últimos dois anos, o atual presidente atacou as instituições eleitorais e colocou em dúvida a confiabilidade das urnas eletrônicas. É impossível, no momento, antecipar o que ocorreria no caso de uma contestação do resultado, seja do ponto de vista político como do ponto de vista cambial.

Um ponto de interesse para os investidores será a composição da equipe econômica do candidato eleito. Reportagens de imprensa afirmam que Lula estaria considerando entre Henrique Meirelles e Alexandre Padilha para o Ministério da Economia. O primeiro nome seria uma forma de acenar aos mercados financeiros e se aproximar ao centro, enquanto o segundo está mais alinhado à esquerda e daria mais conforto ao presidente nas negociações com o Congresso Nacional.

Por fim, a próxima semana trará a ata da decisão do Comitê de Política Monetária do Banco Central (BC). Normalmente um documento altamente antecipado, desta vez a expectativa é um pouco menor, tanto por conta da concorrida disputa presidencial como pela quase unanimidade da opção pela manutenção da taxa básica de juros (Selic) em 13,75% a.a. O comunicado da decisão foi quase inalterado em relação à versão anterior. Há maior interesse em possíveis sinalizações sobre o início das reduções na Selic, porém se imagina que o BC evitará este tópico, reafirmando seu compromisso em manter os juros elevados até que as expectativas inflacionárias estejam retornando na direção das metas da instituição.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights