-

• Leitura de indicadores de atividade econômica americana pode reforçar os receios de que recessão econômica global em 2023, resultando em uma busca por ativos de segurança e fortalecendo a moeda americana.

-

Medidas emergenciais do Tesouro americano para contornar o calote da dívida pode aumentar a aversão aos riscos dos agentes e elevar uma busca por ativos de segurança.

-

Falta de sincronia nas declarações de ministros, vice-presidente e presidente do Brasil sobre temas de pauta econômica podem diminuir a credibilidade do Executivo e elevar os riscos fiscais associados a ativos brasileiros, enfraquecendo o real.

-

Leitura do índice de preços PCE pode reforçar a percepção de que o Fed irá moderar seu aperto monetário deste ponto em diante, ampliando o apetite por ativos arriscados e enfraquecendo o dólar.

-

Contínuo relaxamento das medidas de tolerância zero contra a Covid-19 na China pode aumentar o apetite por ativos arriscados e fortalecer moedas de países exportadores de produtos primários, como o real.

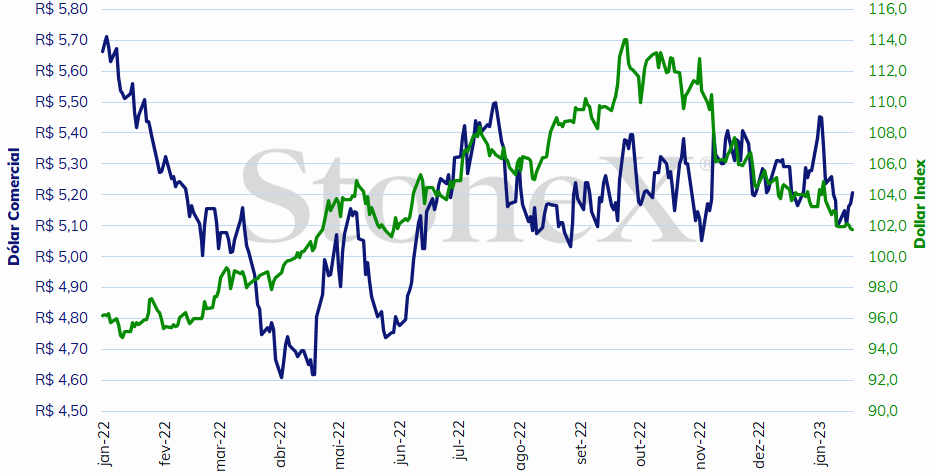

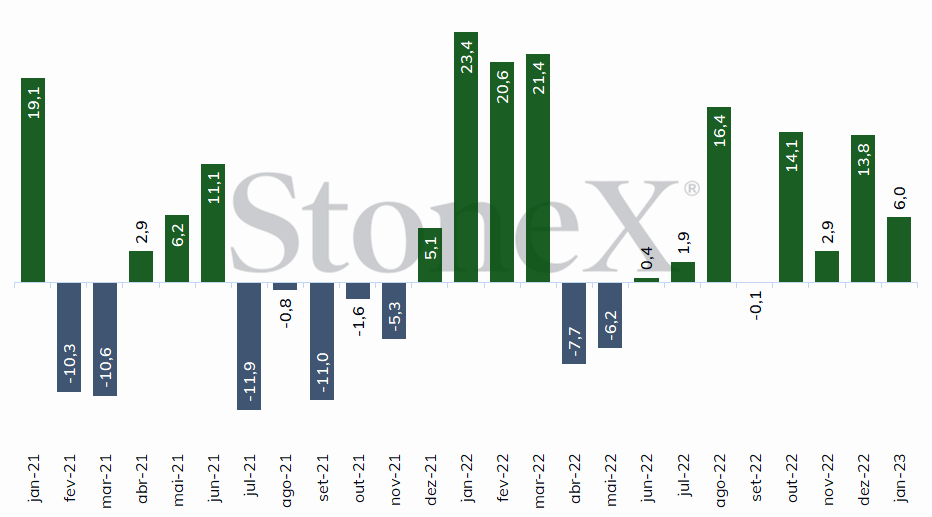

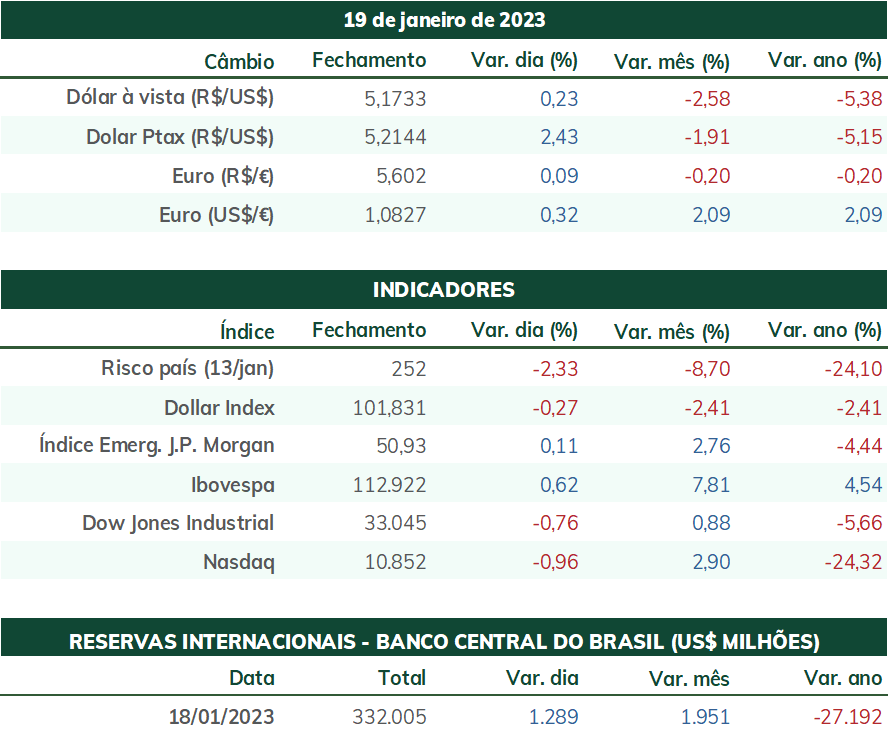

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (20) cotado a R$ 5,209, variação de +2,0% na semana, -1,4% no mês e -1,4% no ano. Já o dollar index fechou o pregão cotado a 101,8 pontos, recuo de 0,2% na semana, de 1,5% no mês e de 1,5% no ano. A semana foi marcada por elevação dos temores fiscais relacionados a ativos brasileiros após uma série de declarações do presidente Luis Inácio Lula da Silva sobre temas da pauta econômica e maiores receios quanto à possibilidade de uma recessão econômica global em 2023.

Cenário Externo

O foco das atenções nesta semana será sobre os indicadores econômicos para a economia estadunidense, que, por sua vez, serão interpretados sob o ponto de vista das suas relações com a política monetária do Federal Reserve. Na terça-feira, a S&P Global informará a prévia para os Índices Gerentes de Compra (PMI) industrial, de serviços e composto para o país, e a expectativa é de que eles se mantenham em território negativo, a saber, de 45,0 pontos nos serviços e de 46,2 pontos na indústria (uma leitura abaixo dos 50 pontos indica contração ante o mês anterior). Tal desempenho reforçaria a interpretação de que o crescimento econômico está se desacelerando tanto nos Estados Unidos quanto globalmente, e que os riscos de uma recessão econômica em 2023 são significativos.

A esse respeito, na quinta-feira será publicado o Produto Interno Bruto para os Estados Unidos no 4º trimestre, e a mediana das estimativas aponta para um crescimento de 2,6% no período. Enquanto um crescimento deveria afastar os temores de uma recessão, analistas apontam que boa parte do impulso deve se referir a recomposição de estoques, isto é, um impulso temporário. Além disso, o indicador se refere ao trimestre com fim em dezembro, ao passo que indicadores de alta frequência (mensais) tem apontado para uma leitura mais pessimista da conjuntura atual. Serão divulgados, ainda, o Índice de Preços de Despesas de Consumo Pessoal (PCE), métrica de referência pelo Federal Reserve (Fed) para preços ao consumidor e que deve acompanhar a tendência de suavização do Índice de Preços ao Consumidor (CPI), e os pedidos de bens duráveis de dezembro, o qual também se espera um encolhimento.

Nesta semana, não haverá discursos de autoridades do Comitê Federal de Mercado Aberto (FOMC) do Fed, pois estará vigente o período de silêncio obrigatório para a decisão de política monetária de 01 de fevereiro. Contudo, na semana passada, os membros da autoridade monetária foram uníssonos em alertar que, embora os últimos meses tenha apresentado números animadores, os riscos de a aceleração de preços persistirem de maneira resiliente e disseminada em 2023 são relevantes, exigindo uma sequência de elevações na taxa de juros do país até um patamar final acima da marca de 5,00% a.a.

No plano político, os Estados Unidos atingiram na última semana o limite de endividamento público de US$ 31,4 trilhões, e o Tesouro do país começou a adotar “medidas extraordinárias” para evitar que o governo entre em calote (default) pela primeira vez na história, como suspender gastos e investimentos para determinadas rubricas do governo. A secretária do Tesouro, Janet Yellen, estimou que estas medidas devem estender a capacidade de financiamento público até meados de junho, aproximadamente. Os EUA já atingiram o limite da dívida em outras ocasiões, e existem maneiras de evitar que o governo não honre suas obrigações. A dificuldade desta vez, porém, é a nova legislatura da Câmara dos Deputados possui maioria de parlamentares Republicanos, de oposição ao presidente Joe Biden, Democrata e de configuração bastante conservadora. Durante a eleição para o presidente da Câmara, um bloco de parlamentares resistentes da extrema-direita exigiu uma série de mudanças regras de funcionamento da casa a fim de votar pelo eleito, deputado Kevin McCarthy, o que os empoderou. A disposição entre estes parlamentares para cooperar com a Casa Branca é bastante baixa, e, por isso, analistas temem que os próximos meses sejam de discussões difíceis e com um risco real de o país entrar em default pela primeira vez na sua história, deixando de pagar seus títulos de dívida e seguramente causando uma crise econômica global de elevada proporção.

Cenário Doméstico

No Brasil, a atenção dos investidores deve se manter sobre as eventuais sinalizações e comentários do novo governo a respeito de pautas econômicas. Nas últimas três semanas, o mercado de divisas tem oscilado amplamente diante de comentários a respeito sobre possíveis mudanças no valor do salário-mínimo, a estabilidade fiscal, a independência do Banco Central e as metas de inflação, por exemplo, especialmente quando tais falas partem do presidente Luis Inácio Lula da Silva. A volatilidade é especialmente agravada pela falta de sintonia entre ministros, o vice-presidente e o presidente, provocando diversos ruídos de entendimento e necessidade de desmentir falas mal interpretadas. Ainda assim, é digno de nota que as principais medidas de percepção de riscos, como o spread dos contratos de 5 anos de Credit Default Swap do Brasil, permanecem praticamente inalterada e a Bolsa de Valores registra excelente desempenho até o dia 18 de janeiro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights