-

Aumento de juros pelos bancos centrais Europeu e da Inglaterra pode atrair investimentos para essas moedas europeias, enfraquecendo o real.

-

Leituras abaixo do esperado para indicadores de mercado de trabalho americanos podem reforçar os receios de uma recessão econômica global em 2023, resultando em uma busca por ativos de segurança e fortalecendo a moeda americana.

-

Decisão do Copom pode sublinhar os riscos da política fiscal expansionista sob Lula resultar em expectativas mais elevadas para a inflação e, por consequência, em um aperto monetários mais longo pelo Banco Central, elevando os receios fiscais de investidores.

-

Decisão de política monetária pelo Federal Reserve pode reforçar leitura de que ele está moderando seu aperto monetário, enfraquecendo a moeda americana.

-

Divulgação de PMIs na China após relaxamento das medidas de tolerância zero contra a Covid-19 na China pode aumentar o apetite por ativos arriscados e fortalecer moedas de países exportadores de produtos primários, como o real.

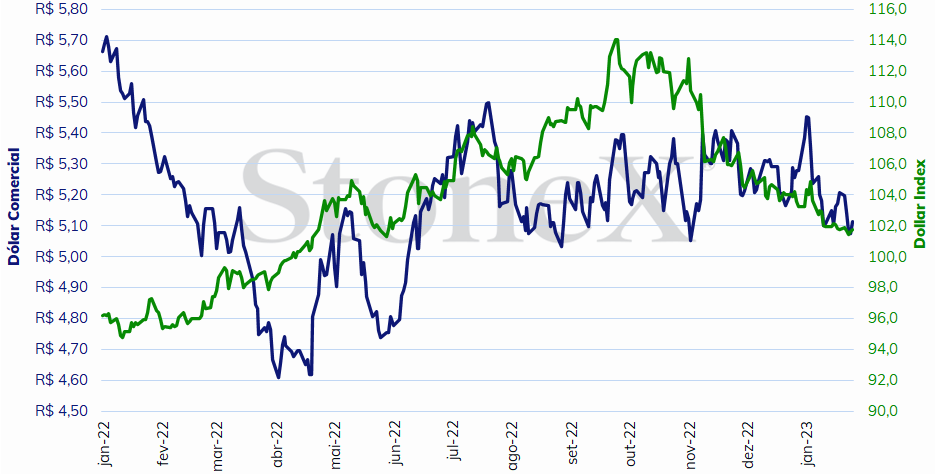

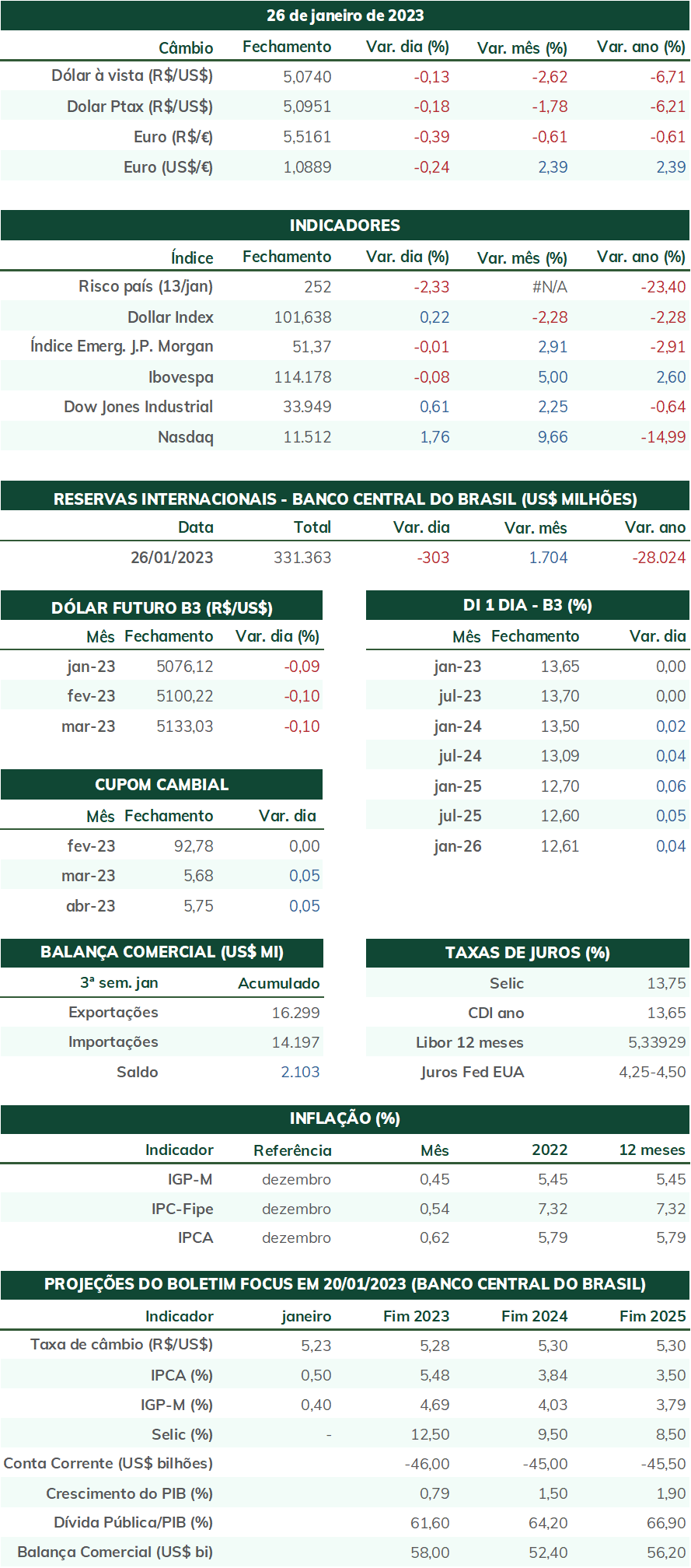

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (27) cotado a R$ 5,113, recuo de 1,8% na semana, 3,2% no mês e 3,2% no ano. Já o dollar index fechou o pregão cotado a 101,7 pontos, variação de -0,1% na semana, -1,5% no mês e -1,5% no ano. A semana foi marcada pela entrada significativa de fluxo cambial no Brasil, e pela divulgação de dados de atividade econômica melhores que o esperado para os Estados Unidos.

Cenário Externo

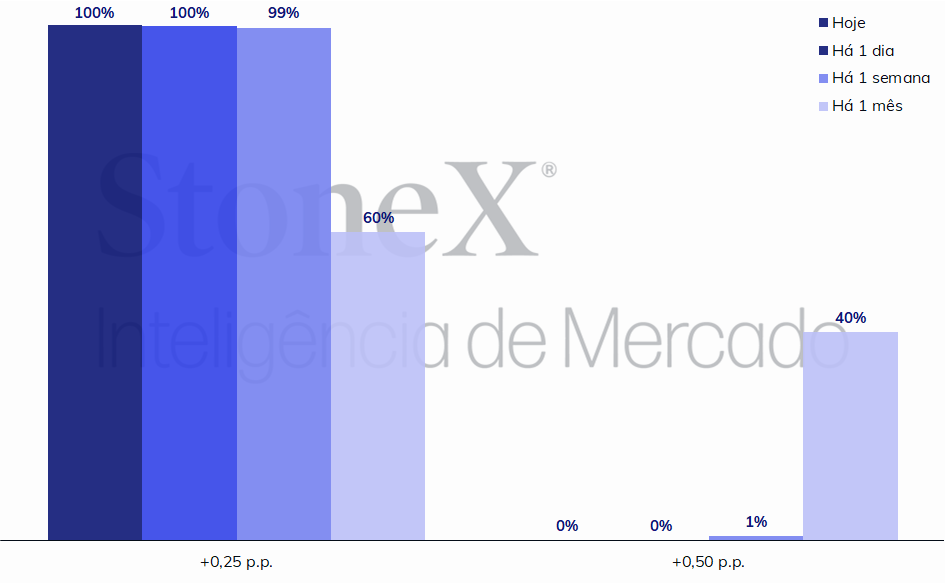

O foco das atenções nesta semana será a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed). Há quase consenso entre analistas de que o Comitê seguirá moderando o ritmo de aperto monetário e aumentará a taxa de juros em 0,25 p.p., passando de um intervalo entre 4,25% a 4,50% a.a. para a faixa entre 4,50% e 4,75% a.a. Há maior dúvida em relação ao término do ciclo de alta de juros, isto é, qual será o patamar final de juros ao se interromper os reajustes. Acredita-se que o comunicado da decisão deve manter inalterado o trecho que avalia como “apropriado uma sequência de novos reajustes”, e investidores acompanharam com atenção a entrevista coletiva do presidente do Fed, Jerome Powell, para observar se há alguma sinalização a este respeito. Powell deve reforçar que a redução do ritmo de altas de juros, de 50 pontos-base para 25 pontos base, não representa um afrouxamento do compromisso em recuperar a estabilidade inflacionária. Em falas e palestras das últimas semanas, os membros da autoridade monetária foram praticamente unânimes em alertar que, embora os últimos meses tenha apresentado números animadores, os riscos de a aceleração de preços persistirem de maneira resiliente e disseminada em 2023 são relevantes, exigindo uma sequência de elevações na taxa de juros do país até um patamar final acima da marca de 5,00% a.a.

É digno de nota, também, que a ata da última reunião do FOMC foi bastante explícita em mencionar que nenhum integrante do Comitê anteviu cortes à taxa de juros em 2023, porém as apostas majoritárias no mercado futuro de juros continuam a precificar um ou dois cortes ao final do ano. Espera-se que Powell torne a enfatizar sobre os riscos de um afrouxamento monetário prematuro e que os juros devem permanecer estáveis durante um longo período após a interrupção do ciclo de altas.

Nesta semana, também, haverá uma sequência de indicadores para o mercado de trabalho americano, com destaque para o Relatório da Situação do Emprego do mês de janeiro, na sexta-feira (03). A expectativa de analistas é de que estes indicadores continuem sinalizando um mercado de trabalho com baixa disponibilidade de mão de obra, porém com um ritmo decrescente de expansão de empregos (a mediana das estimativas aponta uma criação de 185 mil novos postos de trabalho em janeiro, ante 223 mil em dezembro) e de remuneração média do trabalho (de um ganho acumulado de 4,6% em 12 meses para 4,3%). Adicionalmente, após uma leitura melhor que o esperado para a prévia dos Índices Gerentes de Compra (PMI) divulgados pela S&P Global, analistas aguardam pela divulgação do Índice estimado pela ISM para os EUA. A mediana das estimativas aponta para um aprofundamento da contração manufatureira, com o PMI passando de 48,4 para 48,0 pontos, porém uma suave recuperação dos serviços, elevando-se de 49,6 para 50,3 pontos (50 pontos dividem entre expansão e contração).

Adicionalmente, a semana guarda decisões de política monetária para os Bancos Centrais Europeu (BCE) e da Inglaterra (BOE). Para o BCE, em que pese um alívio dos indicadores inflacionários mais recentes, a expectativa majoritária é de que a autoridade monetária “mantenha o rumo”, nas palavras da sua presidenta, Christine Lagarde, e realize três aumentos consecutivos de 0,50 p.p. em suas próximas três decisões. Para o BOE, um dos primeiros Bancos Centrais dentre o G7 a iniciar seu ciclo de aperto monetário, a decisão é menos clara. A maior parte dos analistas espera outro reajuste de 0,50 p.p., porém há diversos indicadores sinalizando que a economia britânica está estagnada ou, talvez, já esteja em uma recessão. Por isso, existe alguns agentes que apostam em um reajuste de 0,25 p.p.

Por fim, é digno de nota a divulgação dos índices PMI de janeiro para a China nesta semana, a primeira após consideráveis medidas de reabertura da economia do país. Após números decepcionantes em dezembro, investidores aguardam ansiosamente por um desempenho positivo que promova um alento ao apetite por risco global, severamente abalado pelas perspectivas de juros elevados e recessão econômica nos Estados Unidos e na Europa. Outro ponto de atenção será os números de infecção de Covid-19 no país oriental após uma semana de feriados para o ano novo lunar, em que muitos moradores urbanos retornam às suas cidades rurais natais para visitas.

Cenário Doméstico

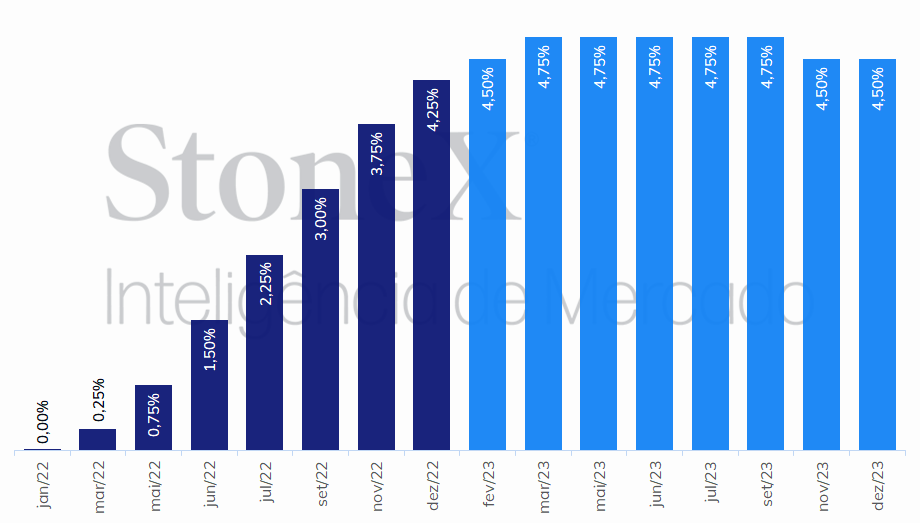

No Brasil, o foco das atenções será a decisão do Comitê de Política Monetária (Copom) do Banco Central (BC). A expectativa unânime dos analistas é de que a taxa básica de juros (Selic) será mantida em 13,75% a.a. na primeira decisão do Comitê após a posse do novo governo de Luis Inácio Lula da Silva. A dúvida é como o Copom se pronunciará, em seu comunicado, a respeito da maior percepção de riscos fiscais sob o novo governo. Apesar de um esforço concentrado por parte do novo ministro da Fazenda, Fernando Haddad, em priorizar medidas destinadas à manutenção da responsabilidade fiscal, os temores de investidores se mantiveram ampliados após a expansão inicial do Orçamento, após a PEC da Transição, e, principalmente, uma sequência de críticas de Lula à estabilidade fiscal e às metas de inflação.

Adicionalmente, a definição da taxa Ptax de fim de mês, em 31 de janeiro, deve trazer bastante volume de operações para o mercado de divisas. Na última semana, o fluxo cambial foi bastante significativo por conta da manutenção de preços elevados de commodities e pela perspectiva de encerramento do ciclo de aperto monetário nos Estados Unidos, que torna o “carrego” do real mais atraente, em função de seu elevado diferencial de juros.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights