-

Indefinições e divergências em decisões importantes de política fiscal e monetária pelo governo Lula provocam volatilidade exacerbada e ampliam a percepção de riscos pelos investidores, podendo enfraquecer o real.

-

Fala de autoridades do Federal Reserve em defesa da manutenção de um rígido aperto monetário para recuperar a estabilidade de preços tende a reduzir o apetite por ativos arriscados e fortalecer a moeda americana.

-

Leituras acima do esperado para indicadores econômicos americanos podem reforçar os receios de que a inflação se manterá elevada por mais tempo no país e o Federal Reserve precisará manter seu aperto monetário por mais tempo, fortalecendo a moeda americana.

-

Fluxos cambial positivo, resultado de elevado apetite estrangeiro por ativos brasileiros e geração e de saldos comerciais superavitários, contribuem para o fortalecimento do real.

-

Leituras acima do esperado para indicadores econômicos brasileiros podem reforçar apetite estrangeiro por ativos brasileiros e contribuir para a valorização do real.

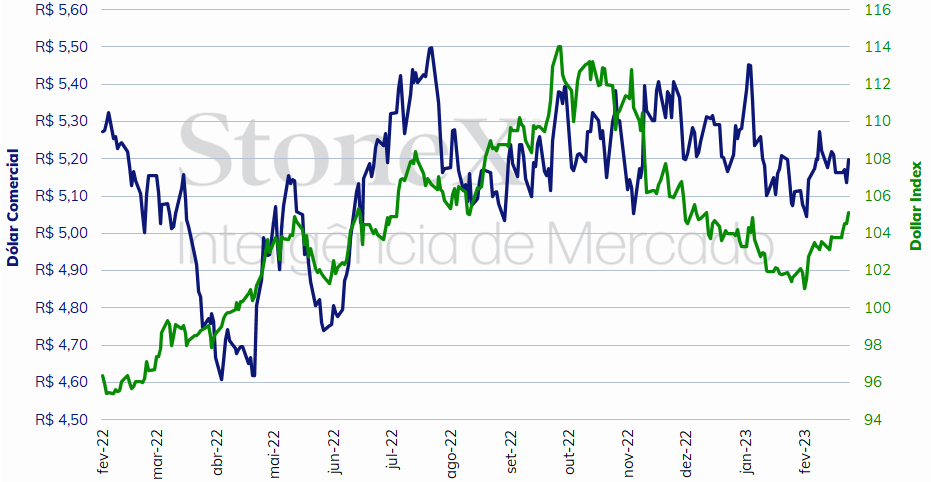

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (24) cotado a R$ 5,199, variação de +0,7% na semana, +2,4% no mês e de -1,5% no ano. Já o dollar index fechou o pregão cotado a 105,1 pontos, aumento de 1,3% na semana, 3,1% no mês e 1,8% no ano. A semana, encurtada por feriados nos Estados Unidos e no Brasil, foi marcada pela agenda esvaziada e pela divulgação de dados econômicos americanos que reforçaram a interpretação de que o desafio inflacionário está longe de ser superado e o Federal Reserve (Fed) ainda necessitará manter seu rígido aperto monetário por um extenso período.

Impacto no USDBRL: altista

O foco das atenções na próxima semana deve ser a disputa entre alas internas do governo federal em decisões importantes de política fiscal e monetária. Primeiramente, há uma incerteza sobre a reoneração de impostos federais sobre a gasolina e o etanol hidratado, em que pese a Medida Provisória que estendeu sua isenção se encerrar na próxima terça-feira (28). Ao passo que o Ministério da Fazenda defende que os impostos devem ser reonerados imediatamente, outras autoridades defendem que a isenção seja prorrogada até abril. Na quinta e sexta-feira da última semana (23 e 24 de fevereiro), o presidente da República, Luis Inácio Lula da Silva, teve agenda com o presidente da Petrobras, Jean Paul Prates, o ministro de Minas e Energia, Alexandre Silveira, o secretário-executivo da Fazenda, Gabriel Galípolo, e o ministro da Casa Civil, Rui Costa, porém não foi divulgado o resultado desses encontros. A reoneração trará impactos inflacionários, seja no mês de março ou seja no mês de abril, porém a extensão da isenção prejudica a arrecadação do setor público e pode transmitir uma mensagem de pouca preocupação com a sustentabilidade fiscal meramente por desejo político. Segundo cálculos da Fazenda, apenas a isenção de PIS/Cofins custa R$ 28,9 bilhões ao mês aos cofres públicos.

Adicionalmente, na terça-feira, 28, encerrará o mandato dos diretores de Política Monetária e de Fiscalização do Banco Central, a saber, Bruno Serra Fernandes e Paulo Souza. Em meio a um contexto recente de atritos entre o Executivo e o Banco Central (em que pese a trégua recente da semana do Carnaval), a escolha do novo diretor de Política Monetária preocupa analistas, visto que é um cargo, em tese, com responsabilidades e capacidade de influência sobre a trajetória da taxa básica de juros (Selic) para os próximos quatro anos. Serra, por sua vez, já se mostrou disposto a permanecer interinamente até o próximo candidato ser aprovado pelo Congresso.

Impacto no USDBRL: altista

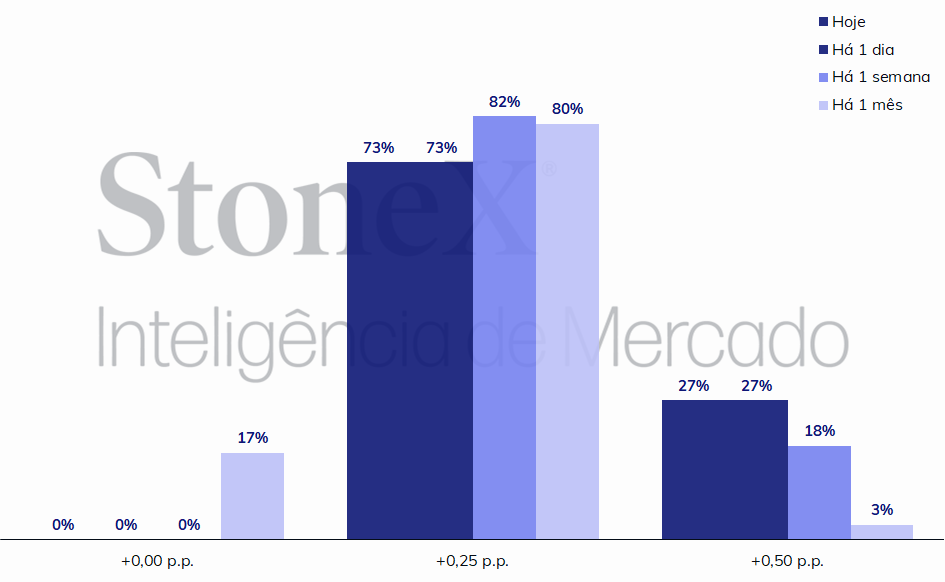

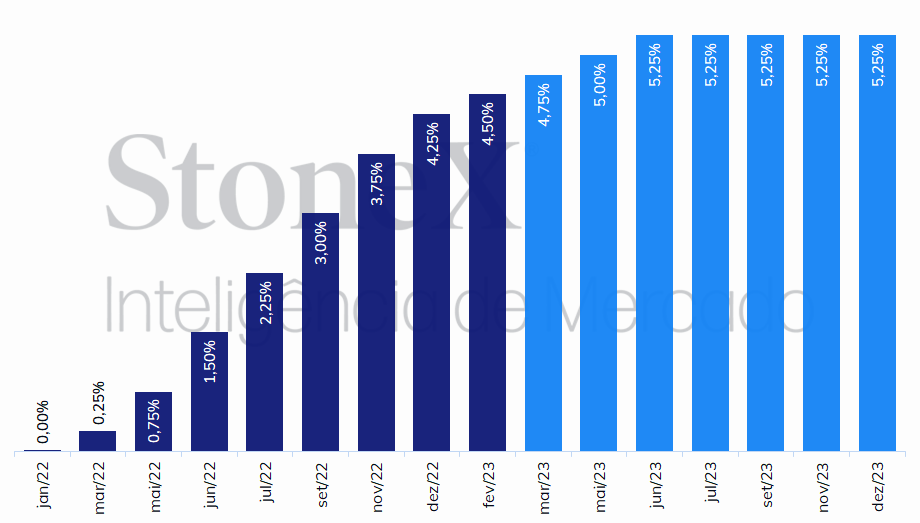

Na semana passada, chamou a atenção de investidores a publicação da ata da decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC), especialmente pelo que o documento não falou. Imediatamente após a decisão do Comitê de reduzir o ritmo de alta de juros, em 01 de fevereiro, passando de um reajuste de 0,50 p.p. em dezembro para um de 0,25 p.p., o presidente do Fed, Jerome Powell, justificou a medida mencionando “desinflação” ou “processo desinflacionário” 15 vezes em sua coletiva de imprensa. Já a ata da mesma decisão, divulgada na quarta-feira (22), não mencionou nenhum dos termos uma vez sequer. Após a sequência de indicadores econômicos acima do esperado para o mês de janeiro, há analistas que questionam a decisão tomada pelo FOMC como prematura, sugerindo que o Comitê deveria ter mantido a alta de juros em 50 pontos base na decisão de fevereiro e, argumentam, possivelmente elevar o ajuste para 0,50 p.p. em março. Nesse sentido, será importante observar os comentários das autoridades que integram o Federal Reserve e suas percepções sobre a conjuntura do país e sobre a estratégia mais adequada para os juros americanos. Estão programados para se pronunciarem na próxima semana o membro do Conselho de Governadores do Fed, Philip Jefferson, o membro do Conselho de Governadores do Fed, Christopher Waller, o presidente do Fed de Atlanta, Raphael Bostic, a membra do Conselho de Governadores do Fed, Michelle Bowman, e o presidente do Fed de Richmond, Tom Barkin.

Impacto no USDBRL: altista

Os indicadores econômicos americanos do mês de janeiro trouxeram diversas surpresas para investidores, em geral, superando as estimativas de especialistas: geração de empregos, Índice Gerente de Compras (PMI) de serviços, vendas do varejos e métricas inflacionárias, como o Índice de Preços ao Consumidor (CPI), ao Produtor (PPI) e de Despesas de Consumo Pessoal (PCE). Este panorama renovou temores de que a aceleração de preços no país se mantenha acelerada, disseminada e persistente por mais tempo que o antecipado, o que, por sua vez, exigiria um aperto monetário mais rígido e mais prolongado por parte do Federal Reserve. Os riscos estão mais inclinados para a alta inflacionária no momento.

Impacto no USDBRL: baixista

Nesta semana, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulga o resultado do Produto Interno Bruto de 2022. A mediana das estimativas aponta para uma expansão de 2,9% em quatro trimestres acumulados, porém uma retração de 0,2% na comparação trimestral. As estimativas para 2023 também indicam uma desaceleração do crescimento, totalizando apenas 0,8% no acumulado do ano. Adicionalmente, serão divulgados dados para o mercado de trabalho para o mês de dezembro, bem como indicadores de finanças públicas para o mês de janeiro.

Impacto no USDBRL: baixista

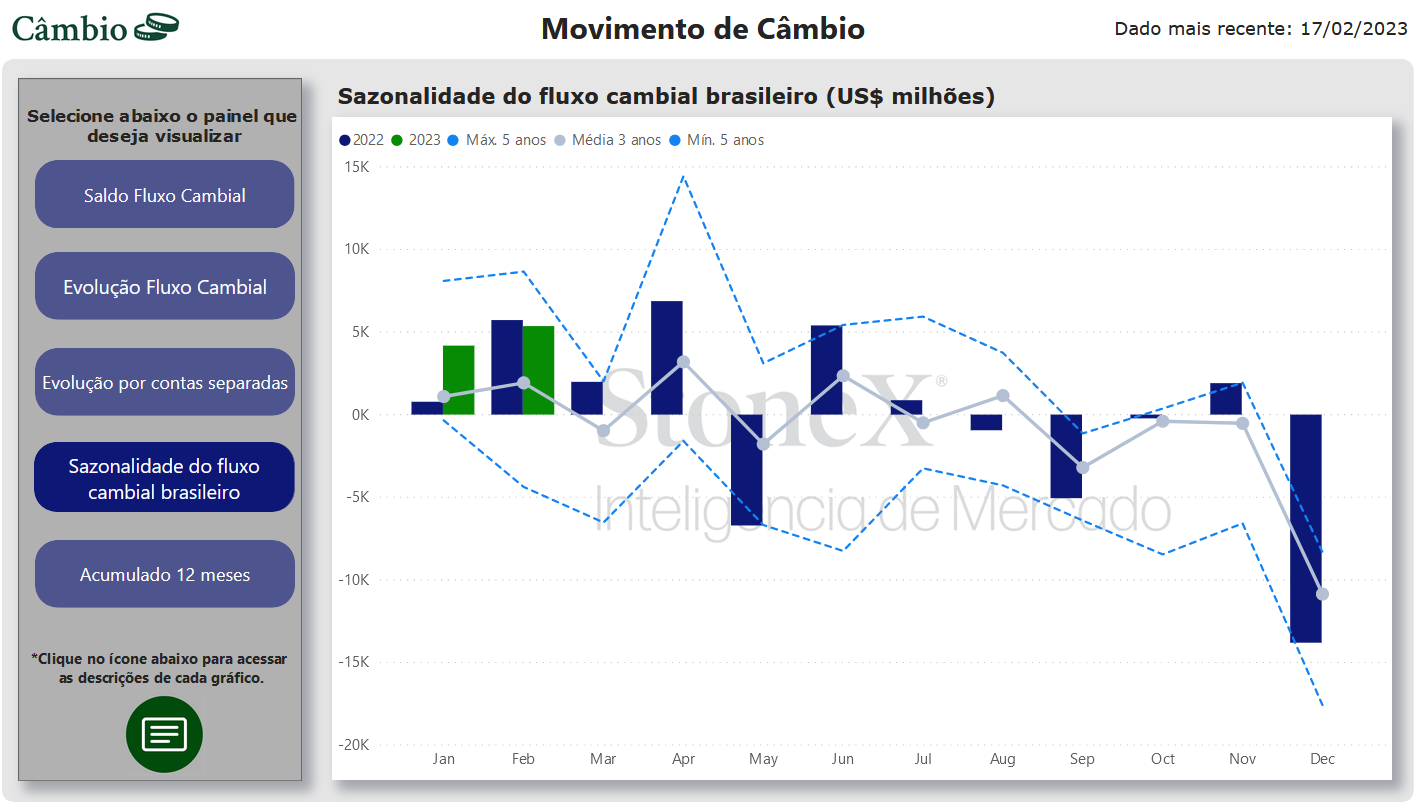

Diversos analistas observam que o movimento de câmbio registrado pelo Banco Central começou o ano registrando saldos positivos elevados, tanto na conta comercial quanto na conta financeira. O superávit comercial acumulado de janeiro até 17 de fevereiro de 2023 (13 dias úteis em fevereiro) é de US$ 4,929 bilhões, contra US$ 0,081 bilhões no mesmo período do ano passado (utilizando-se os primeiros 13 dias úteis de fevereiro para comparação). Já o superávit financeiro em 2023 é de US$ 4,604 bilhões, contra déficit de US$ 0,361 bilhões no mesmo período de 2022. O elevado apetite estrangeiro por ativos brasileiros tem contribuído para conter o enfraquecimento do real em um momento de maior percepção de riscos fiscais e políticos relatados por investidores nacionais e que favorecem a volatilidade no preço dos ativos.

Acesse o painel interativo com informações detalhadas sobre o fluxo cambial desde 1982 através do link: https://stonex.digital/interativos/041f5f1f-f13f-4b92-916f-11bed5761ad5

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights