-

Dados para a inflação nos Estados Unidos podem reforçar que o Federal Reserve precisará manter seu ciclo de altas de juros por mais tempo, fortalecendo a moeda americana.

-

Banco Central Europeu deve reajustar sua taxa básica de juros em 0,50 p.p., contribuindo para o fortalecimento do euro em detrimento de outras divisas.

-

Receios de uma crise de crédito no Brasil pode provocar uma busca por ativos de segurança e enfraquecer o real.

-

Expectativa pela proposta de arcabouço fiscal pode reforçar a disposição da equipe econômica de reequilibrar as contas públicas e favorecer o fortalecimento do real.

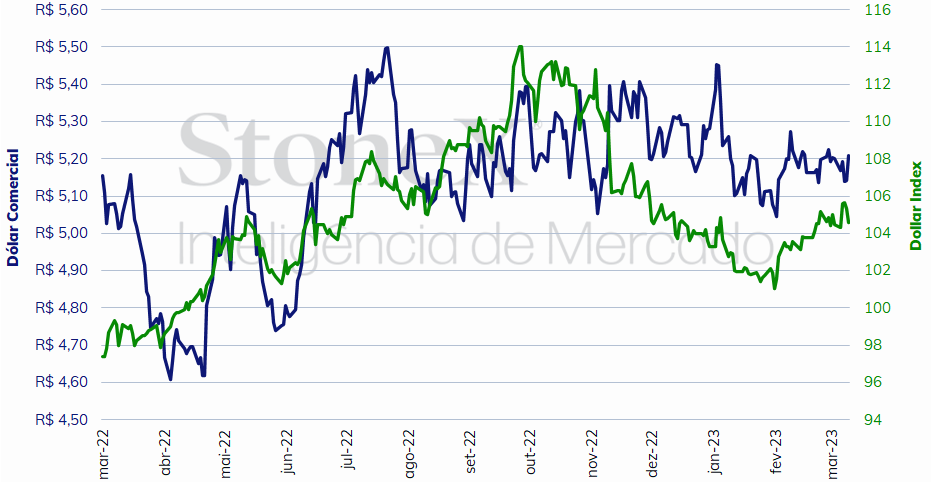

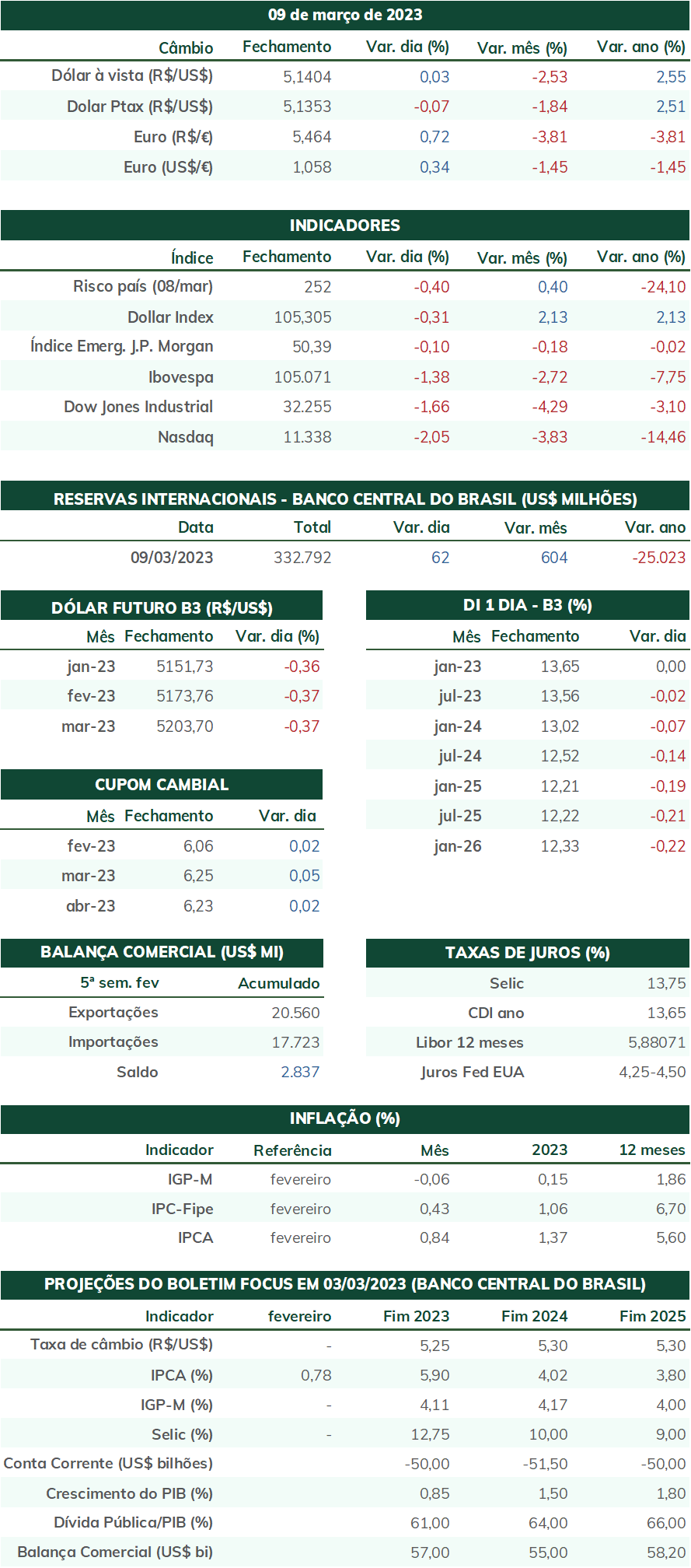

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (10) praticamente estável, cotado a R$ 5,208, variação de +0,1% na semana, -0,3% no mês e de -1,4% no ano. Já o dollar index fechou o pregão cotado a 104,6 pontos, aumento de 0,1% na semana, recuo de 0,2% no mês e ganho de 1,3% no ano. A semana foi marcada pela elevação das expectativas para os juros nos Estados Unidos após depoimentos do presidente do Federal Reserve (Fed), Jerome Powell, ao Congresso americano, e pela expectativa por notícias relacionadas ao novo arcabouço fiscal do governo brasileiro.

Impacto esperado no USDBRL: altista

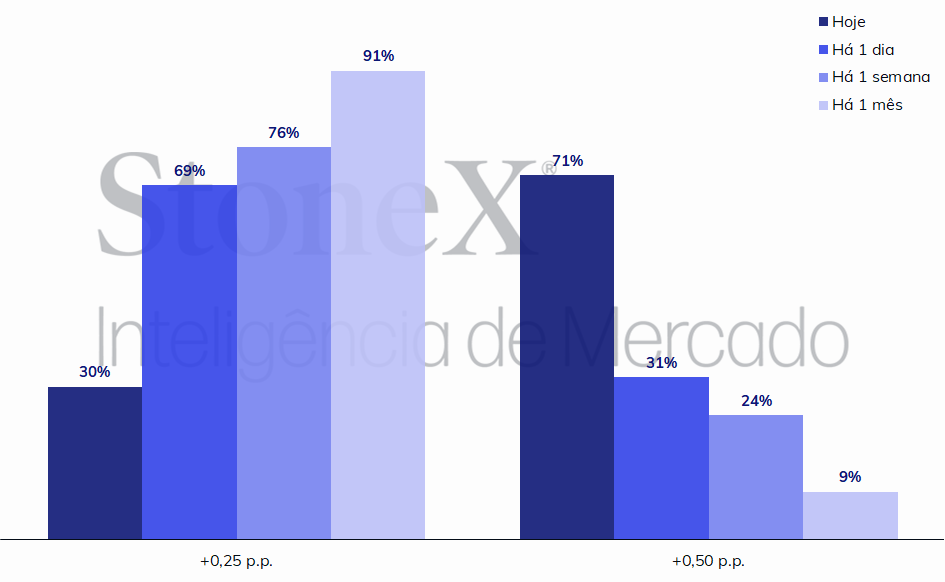

O foco das atenções nesta semana será a publicação do Índice de Preços ao Consumidor (CPI) de fevereiro na próxima terça-feira. Após uma sequência de indicadores que ultrapassaram as estimativas de especialistas em janeiro, há um debate entre analistas se a inflação se tornou mais persistente (sticky) e disseminada do que o antecipado, o que provocou, por sua vez, dúvidas em relação a qual seria a melhor decisão de política monetária para o Federal Reserve em 22 de março: repetir uma alta de 0,25 p.p. ou elevar o ritmo para um reajuste de 0,50 p.p. Os indicadores de fevereiro divulgados até aqui não foram marcantes o suficiente para definir claramente qual a melhor estratégia.

Na semana passada, o presidente do Fed, Jerome Powell, adotou um tom firme e cauteloso em suas declarações ao Congresso americano, alertando que o caminho para a redução inflacionária será tortuoso (bumpy), que os indicadores econômicos mais recentes sugerem que o patamar máximo da taxa de juros no país será mais elevado do que o anteriormente estimado e afirmou que o Fed está preparado para acelerar o ritmo de reajustes de juros se a totalidade dos dados justificar tal medida. Estes comentários resultaram em uma rápida elevação das apostas no mercado futuro de juros americano, que atingiram seu maior valor desde o início do atual ciclo aperto monetário.

Desta forma, a publicação do CPI, na terça-feira (14), proverá uma leitura fundamental para o estado da inflação no país e permitir antecipar a próxima decisão do Fed. A expectativa de analistas é de que o núcleo do CPI se mantenha aquecido, com crescimento mensal de 0,4% e alta acumulada em 12 meses de 5,6%, idêntico ao mês de janeiro. O subgrupo mais relevante será o de núcleo dos serviços exceto moradia (core services ex shelter), altamente correlacionado com ganhos de rendimentos do trabalho e que, nos últimos meses, representa a maior parte da aceleração de preços. Complementam a leitura da conjuntura estadunidense, também, a divulgação do Índice de Preços ao Produtor (PPI) e das vendas do varejo de fevereiro, ambos na quarta-feira (15).

Impacto esperado no USDBRL: altista

Na próxima quinta-feira (16), haverá a decisão de política monetária pelo Banco Central Europeu (BCE), e há razoável consenso de que a instituição europeia deve reajustar os juros em 50 pontos base, de 2,50% a.a. para 3,00% a.a., visto que o próprio BCE antevia tal reajuste em sua última decisão. Após demorar significativamente para iniciar seu ciclo de altas de juros, a autoridade monetária europeia tem implementado reajustes de magnitude consideráveis tanto para conter a rápida inflação como para diminuir o diferencial de rendimentos em relação aos Estados Unidos. Resta saber se os integrantes do BCE se comprometerão em sinalizar outro reajuste de 0,50 p.p. para a decisão seguinte ou se adotarão uma postura mais cautelosa, sem indicar nenhuma tendência futura.

Impacto esperado no USDBRL: altista

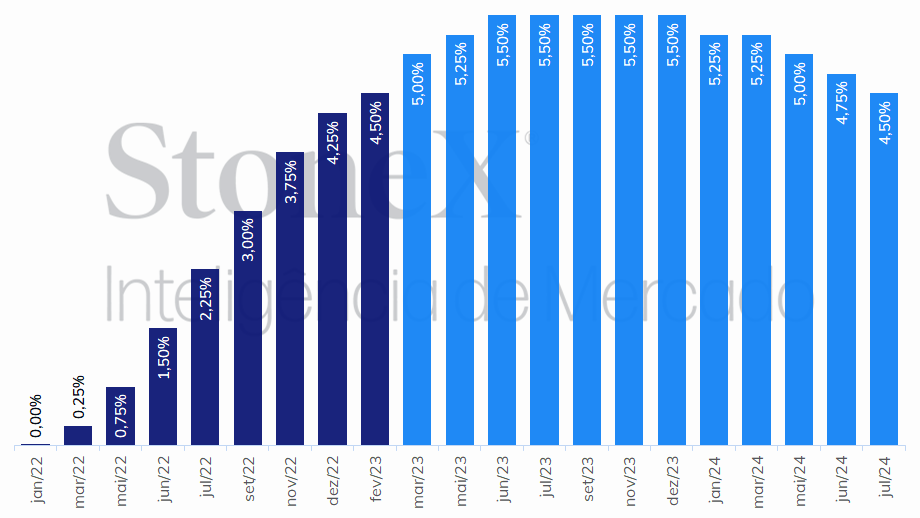

Na semana passada, a taxa futura de juros DI recuou sensivelmente, indicando que os investidores estão apostando em cortes na taxa básica de juros (Selic) pelo Banco Central a partir do primeiro semestre deste ano, recuando para 13,00% até dezembro de 2023 e 12,50% até julho de 2024. Dentre as razões apontadas para as apostas na redução dos juros básicos pelo BC estariam uma piora do balanço de riscos que a autoridade monetária se defronta, particularmente pela indicação de que o mercado de crédito privado (debêntures) estaria apresentando sinais incipientes de uma possível crise. Desde a eclosão do caso Americanas, investidores tem sacado suas aplicações em títulos de renda privada, dificultando o financiamento de empresas que necessitam captar recursos no mercado de renda fixa e, consequentemente, elevando os custos desse financiamento. Assim, analistas apostam que o BC estaria pressionado a reduzir os juros básicos de forma a evitar uma insolvência prematura de empresas com dificuldade de caixa.

Estes temores se intensificaram na última sexta-feira (10) após o colapso do banco SVB nos Estados Unidos, o primeiro banco a ser fechado no país desde a crise financeira de 2007. O SVB, que era a 16ª maior instituição financeira do país e focada em capitalizar start-ups, sofreu uma intervenção federal após a diretoria do banco anunciar que tentaria levantar US$ 2 bilhões em função de uma perda significativa em seu portfólio. O anúncio alarmou seus correntistas, que correram para retirar seus investimentos e depósitos junto ao banco, acelerando sua derrocada. O receio de analistas é que o episódio amplie a aversão aos riscos de investidores e dificulte ainda o financiamento de empresas mais expostas ao novo ambiente macroeconômico de juros em rápido crescimento e de queda dos gastos de consumo.

Impacto esperado no USDBRL: baixista

Outra razão apontada para as apostas na redução dos juros básicos pelo BC é o otimismo dos agentes de mercado de que a nova proposta para o arcabouço fiscal do governo será bem recebida pelos investidores, indicará claramente um maior comprometimento com a responsabilidade fiscal e, dessa forma, permitirá uma redução das previsões inflacionárias. Na semana passada, a ministra do Planejamento e Orçamento, Simone Tebet, reforçou que o conjunto de novas regras será “fiscal[mente] responsável, preocupado com a responsabilidade fiscal, com o déficit primário, com a estabilização da dívida/PIB”, porém sem comprometer o nível de investimentos públicos. Já o ministro da Fazenda, Fernando Haddad, declarou que está “socializando [a proposta] com a equipe econômica” e que a apresentará nesta semana ao presidente da República, Luis Inácio Lula da Silva. O objetivo do governo é enviar a proposta juntamente com a Lei de Diretrizes Orçamentárias de 2024, cujo prazo final para envio ao Congresso Nacional é de 15 de abril. Não se sabe se serão apresentados alguns detalhes da medida antecipadamente à imprensa.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights