-

Dados econômicos nos Estados Unidos devem indicar um mercado de trabalho aquecido e sugerir para a resiliência dos preços de serviços mais correlacionados aos salários, exigindo um aperto monetário rígido pelo Federal Reserve e contribuindo para o fortalecimento do dólar.

-

Seguidas críticas do Planalto ao Banco Central provoca volatilidade exacerbada e amplia a percepção de riscos pelos investidores, podendo enfraquecer o real.

-

Divulgação do arcabouço fiscal deve elevar o otimismo dos investidores domésticos e contribuir para o fortalecimento do real.

-

Diminuição dos receios de uma crise bancária global reduz a aversão ao risco e eleva o apetite por ativos arriscados, contribuindo para o fortalecimento do real.

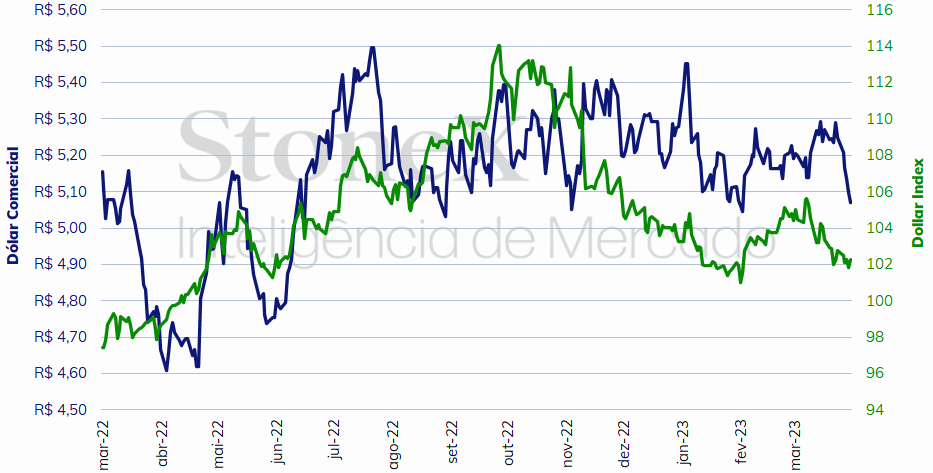

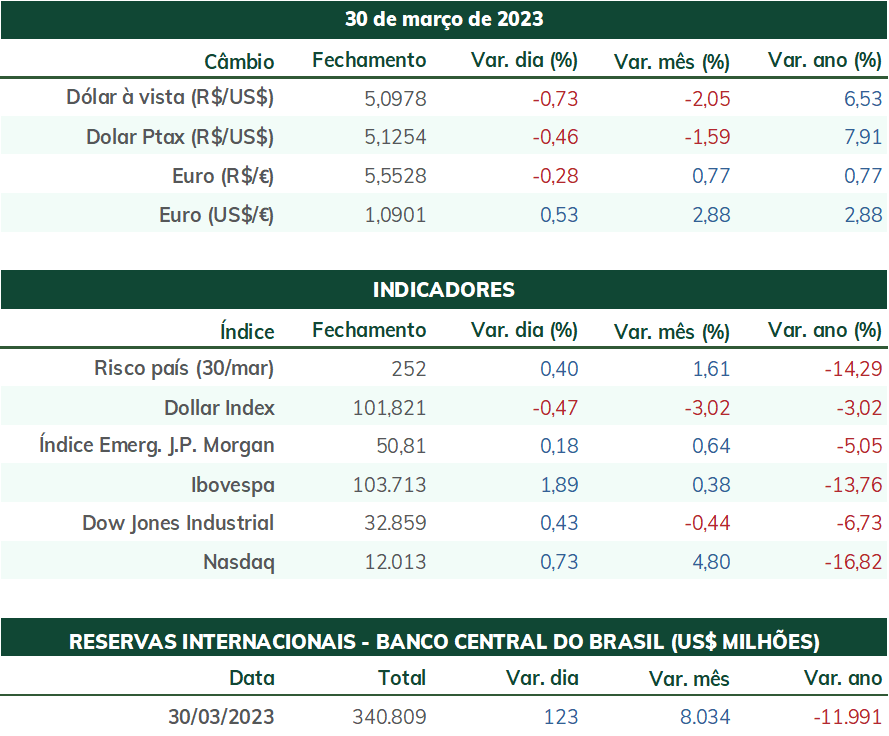

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (31) cotado a R$ 5,070, recuo semanal de 3,4%, mensal de 3,0% e anual de 4,0%. Já o dollar index fechou o pregão cotado a 102,3 pontos, variação de -0,5% na semana, de -2,4% no mês e de 1,0% no ano. A semana foi marcada por um retorno gradual à normalidade nos mercados de ativos, à medida que os receios de uma crise financeira nos Estados Unidos e na Europa se reduziam pouco a pouco. No Brasil, a divulgação do arcabouço fiscal pela equipe econômica do governo contribuiu para ampliar o otimismo de investidores domésticos e fortalecer ainda mais o real.

Impacto esperado no USDBRL: baixista

Após semanas de gotejamento sobre possíveis detalhes a respeito da nova proposta de arcabouço fiscal do governo de Luis Inácio Lula da Silva, a equipe econômica, enfim, apresentou os principais aspectos das regras fiscais que serão enviadas ao Congresso Nacional. Ainda não se conhece integralmente o teor das medidas, cujo texto só deve ser publicado após o feriado de Páscoa. Contudo, em uma síntese, as regras fiscais propostas são:

-

Meta de superávit primário crescente até 2026, com bandas de tolerância.

-

Mecanismo anticíclico para crescimento real da despesa primária, entre 0,6% e 2,5% ao ano.

-

Crescimento anual da despesa limitado a 70% da variação da receita primária nos últimos 12 meses.

-

Resultado primário que ultrapasse a faixa de tolerância da meta pode ser convertido em gastos com investimentos públicos.

-

Se o resultado primário ficar abaixo da faixa de tolerância da meta, o crescimento das despesas se reduz a 50% da variação da receita primária no exercício seguinte, e 30% no seguinte em nova repetição.

-

Investimentos possuem piso.

Nos últimos dois pregões, o ambiente de negócios foi positivamente afetado pela divulgação do arcabouço, que pareceu fornecer maior previsibilidade para as contas públicas nos próximos anos e representar um esforço do Palácio do Planalto em assegurar sua credibilidade junto a investidores. Porém, será o suficiente? As medidas, sem dúvida, são menos restritivas que o antigo teto de gastos, um limite constitucional de despesas que não permitia nenhum aumento da despesa real com base nos patamares de 2016, corrigindo-se, apenas, o valor nominal pela inflação. Contudo, a antiga regra fiscal foi desrespeitada cinco vezes ao longo do mandato do ex-presidente de Jair Bolsonaro, e sua credibilidade fiscal foi praticamente anulada. Por conta de seu formato, o Congresso Nacional se utilizava de emendas constitucionais para desrespeitar o limite estipulado, tal como na Proposta de Emenda à Constituição (PEC) dos precatórios, que provocou duas alterações ao teto, a PEC dos combustíveis, que criou benefícios tributários e sociais a quatro meses da eleição, e a PEC da transição, que acomodou o Orçamento de 2023 às promessas de campanha do então candidato Lula.

Se as novas propostas são mais flexíveis, nem por isso elas foram recebidas de forma unânime. Dentre as principais críticas, além da falta do texto-base, está uma suposta dificuldade para a estabilização da dívida pública. O modelo prevê que os gastos se reduzem em termos proporcionais (70%) somente quando há crescimento da receita, já que, em períodos de queda de arrecadação, seu caráter anticíclico mantém em expansão as despesas do governo. Porém, para haver crescimento de receita, é necessário haver crescimento econômico ou crescimento da carga tributária. Nesta semana, o Banco Central estimou o crescimento de 2023 em 1,2%, o que não permitiria grande aumento de despesa. Contudo, como os investimentos possuem piso, haveria uma certa rigidez nos gastos. Nesse caso, seria necessário um aumento de impostos – ou um corte de despesas, algo que não se discutiu até aqui – para se atingir a meta de superávit primário.

Impacto esperado no USDBRL: altista

À medida que os temores de uma crise bancária nos Estados Unidos e na Europa se reduzem, investidores tornam a observar com mais atenção os dados econômicos que são relevantes para as decisões de política monetária. A semana trará dados importantes sobre o mercado de trabalho nos Estados Unidos e sobre a atividade econômica no país, permitindo uma leitura atualiza da conjuntura em um mês marcado por turbulências financeiras. Primeiramente, o dado mais relevante será o Relatório da Situação de Emprego, que será publicado na sexta-feira (07), feriado no Brasil. Se o aperto monetário feito até aqui trouxe dificuldades ao setor bancário, ele pouco se fez sentir sobre os empregos, visto que o desemprego se mantém em taxas extremamente reduzidas e a geração mensal de empregos continua saudavelmente positiva. Investidores analisam a evolução do mercado de trabalho pois a maior parcela da aceleração inflacionária dos últimos meses diz respeito a serviços prestados a famílias, setor correlacionado com ganhos salariais. Em algum momento, o ciclo de alta de juros do Federal Reserve e a desaceleração da atividade produtiva resultarão em uma piora dos indicadores do mercado de trabalho, porém nada sugere que isso vá ocorrer nos próximos meses.

Adicionalmente, nesta semana será divulgado os Índices Gerentes de Compra (PMI) da indústria e de serviços pelo instituto ISM. Alguns indicadores regionais de atividade produtiva não têm apresentado direção definida para o mês de março, e os PMI serão importantes para permitir uma interpretação do movimento global da economia. Além disso, os subcomponentes de preços pagos e de contratações também são observados pelos economistas como indicadores para a tendência dos dados oficiais, que só saem no fim do mês.

Impacto esperado no USDBRL: baixista

Na semana passada, os investidores foram, pouco a pouco, se sentindo mais confiantes de que as instituições bancárias se encontravam mais bem capitalizadas e com linhas de emergência adequadas juntos às autoridades supervisoras. Assim, o apetite por ativos arriscados foi aumentando, resultando em um enfraquecimento amplo da moeda americana frente a outras divisas. Há algumas evidências esporádicas de que os bancos recorreram menos a operações emergenciais de ajuste de liquidez nesta semana, o que também contribuiu para a normalização da confiança dos investidores. Para as próximas semanas, a divulgação dos balanços de resultados trimestrais dos bancos, particularmente os pequenos bancos regionais dos Estados Unidos (que em sua larga maioria possui capital aberto e precisa reportar os resultados de 2022 até o fim de abril), permitirá avaliar a dimensão dos resgates de depósitos e investimentos ocorridos em março e, assim, permitirá avaliar, de fato, a solidez do sistema financeiro atual.

Impacto esperado no USDBRL: altista

A ata do Comitê de Política Monetária (Copom) do Banco Central repetiu o tom firme do comunicado da semana anterior, afirmando tanto que os núcleos de inflação permanecem em aceleração como que as expectativas inflacionárias dos agentes pioraram, exigindo a extensão do rígido aperto monetário por mais tempo e afastando a possibilidade de cortes de juros no curto prazo. A mensagem seguramente será mal-recebida pela equipe econômica do governo, que vê os elevados juros como debilitantes para o crescimento econômico brasileiro. Adicionalmente, os custos da dívida pública se elevam com a manutenção de juros elevados, pressionando o endividamento público. Assim, o provável é que o governo, liderado pelo presidente da República, retome seus ataques à condução da política monetária pelo Banco Central tal como fez nos últimos dois meses.

É importante mencionar, entretanto, que as críticas públicas do governo federal ao Banco Central, feitas frequentemente e com bastante veemência, costumam elevar a percepção de riscos aos ativos brasileiros e gerar temores de interferências políticas na gestão dos instrumentos econômicos, o que acaba, por sua vez, ampliando a volatilidade desses ativos e piorando as expectativas de inflação e mesmo de juros para prazos mais longos. Isto é, tem sido contraproducente a maneira com a qual o Planalto escolhe abordar o tema, pois produz resultados contrários ao que manifesta buscar.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights