- Risco de calote inédito na dívida soberana americana amplia a aversão global ao risco dos agentes de mercado e estimula a busca por ativos de segurança, fortalecendo o dólar.

- Dados econômicos aquecidos nos Estados Unidos devem sugerir que o país ainda está em expansão e que o Federal Reserve precisará manter seus juros mais altos por mais tempo, contribuindo para o fortalecimento do dólar.

- Aprovação do projeto de lei do arcabouço fiscal na Câmara dos Deputados com melhorias nas garantias de cumprimentos às metas estabelecidas pode reduzir a percepção de riscos fiscais de ativos brasileiros e contribuir para o fortalecimento do real.

- Crescimento do PIB brasileiro pode melhorar a avaliação de ativos brasileiros e contribuir para a atração de investimentos ao país, fortalecendo o real.

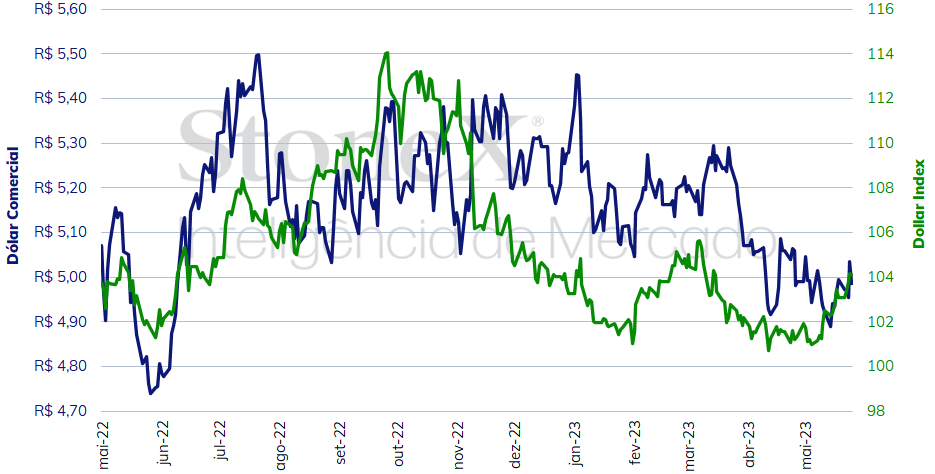

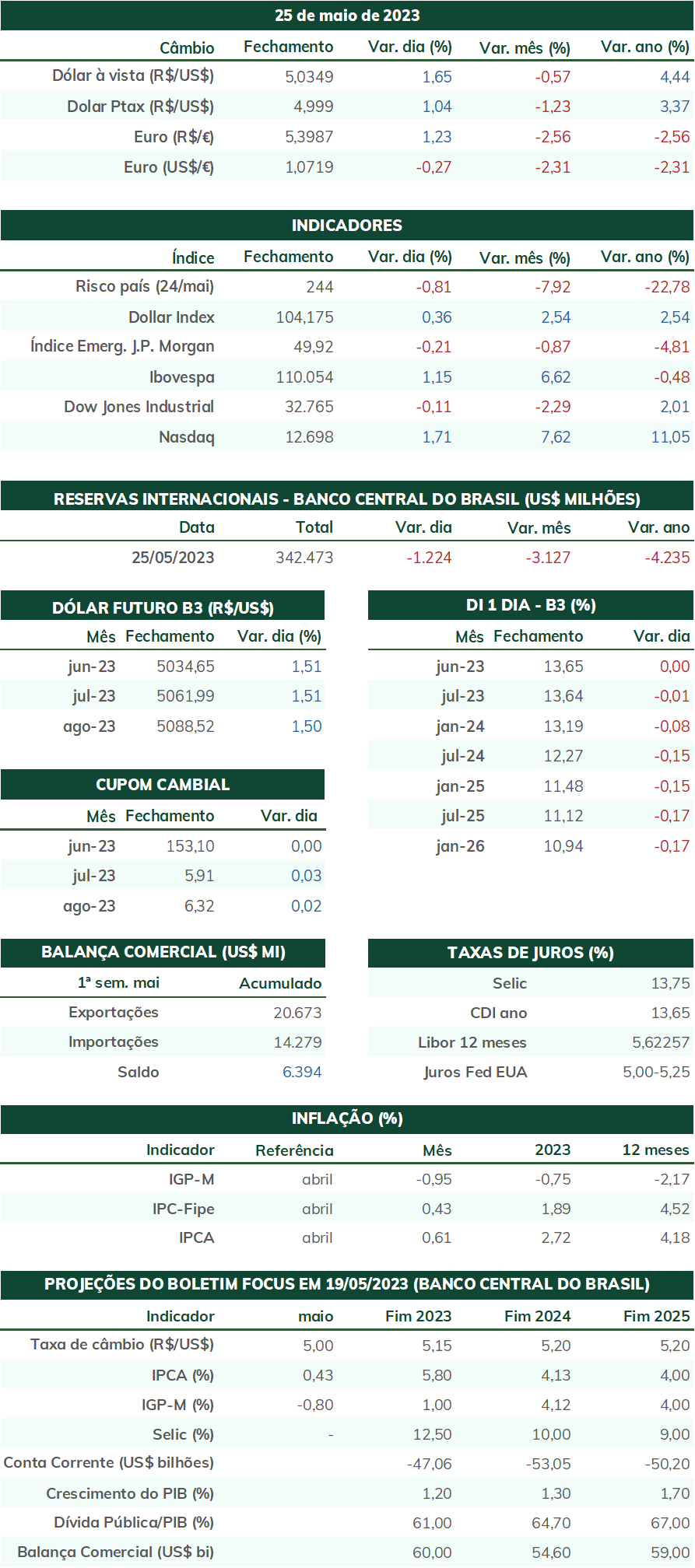

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (26) cotado a R$ 4,985, recuo semanal de 0,2%, mensal de 0,1% e anual de 5,6%. Já o dollar index fechou o pregão desta sexta cotado a 104,1 pontos, variação de +1,0% na semana, +2,7% no mês e +0,8% no ano. O mercado de divisas repercutiu à forte aversão ao risco e fortalecimento global da divisa americana em meio ao prolongamento das negociações para a extensão do limite da dívida americana e a possibilidade de um calote inédito no país. No Brasil, a aprovação em definitivo do novo arcabouço fiscal na Câmara dos Deputados permitiu sustentar o valor da moeda nacional mesmo em cenário externo adverso.

Impacto esperado no USDBRL: altista

O foco da atenção dos investidores nesta semana deve ser para a negociação a respeito da elevação do teto da dívida pública nos Estados Unidos, visto que o Tesouro americano pode ficar sem recursos para honrar seus compromissos – e entrar em default (calote) pela primeira vez na sua história. Embora não se saiba com certeza quando seria essa data, a secretaria do Tesouro americano, Janet Yellen, tem alertado repetidamente que isso pode ocorrer tão logo quanto 01 de junho, próxima quinta-feira, em função de pesados pagamentos que se acumulam no começo do mês. Para agravar a situação, o trâmite para se votar um eventual acordo orçamentário pelo Congresso estadunidense pode demandar alguns dias, visto que impedimentos burocráticos internos exigem que transcorra um determinado período, de até 72 horas, entre a apresentação de uma proposta legislativa e o seu voto em Plenário.

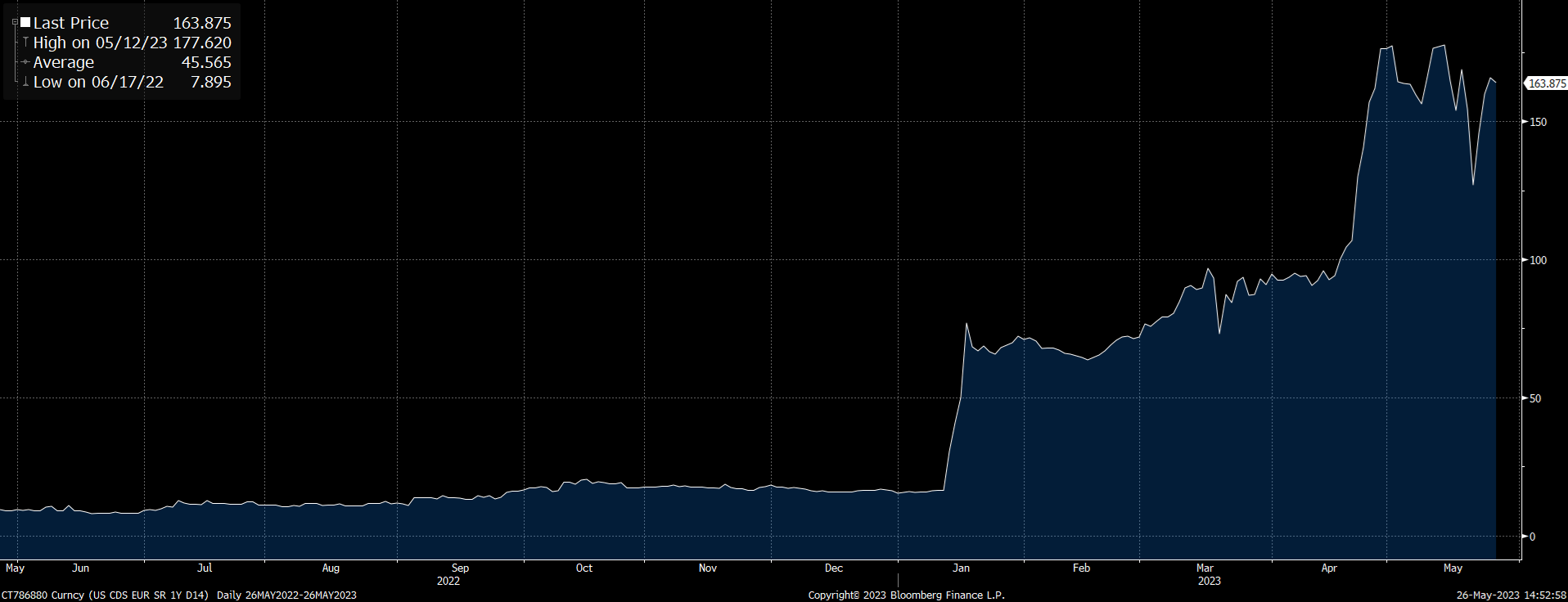

Apenas por se aproximar tão perigosamente de um calote tão catastrófico, efeitos negativos se acumulam pelos mercados de ativos. A volatilidade e a aversão ao risco se mantiveram bastante elevadas nas últimas semanas, prejudicando diversos ativos arriscados, e o spread dos contratos de Credit Default Swap (CDS) para os títulos do Tesouro americano (um termômetro para o seu risco) se mantiveram próximo de suas máximas, exigindo-se um pagamento de 1,63% do valor do título a cada ano como prêmio pelo CDS na última sexta-feira (26). Adicionalmente, a agência de classificação de risco Fitch colocou o rating de crédito da dívida americana – “AAA”, o maior possível, – em “observação negativa” por conta da incapacidade de democratas e republicanos em chegar a um novo acordo sobre a elevação do limite da dívida. “A arrogância em relação ao teto da dívida, o fracasso das autoridades dos EUA em enfrentar de forma significativa os desafios fiscais de médio prazo, que levarão ao aumento dos déficits orçamentários e a um crescente fardo da dívida, sinalizam riscos negativos para a qualidade de crédito dos EUA”, alertou a Fitch. A situação se assemelha a agosto de 2011, quando uma Câmara dos Deputados de maioria republicana e um Executivo e um Senado Federal liderado por democratas também chegaram a um impasse em relação ao teto da dívida, aproximando-se de um calote, e a agência de classificação de risco S&P Global rebaixou permanentemente a nota para os títulos americanos de AAA para AA+, a segunda maior.

A maior parte dos analistas acredita que as partes chegarão a um acordo de última hora e que um default será evitado. Porém, se os políticos fizerem o impensável, ou errarem suas estimativas de quanto tempo ainda tem disponível para negociar e aprovar a nova legislação orçamentária, as repercussões devem ser profundas e prolongadas.

Impacto esperado no USDBRL: altista

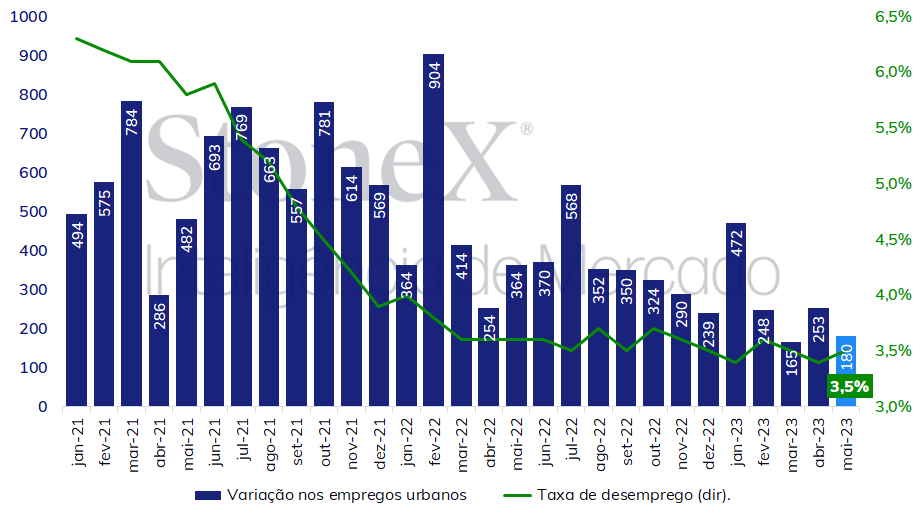

A semana trará dados importantes para a avaliação da conjuntura econômica americana, como os Índices de Gerentes de Compras (PMI) industrial para maio mensurado pelo instituto ISM e dados para o mercado de trabalho, com destaque para o Relatório de Situação de Emprego para maio. As projeções mais recentes apontam para mais um mês de fortalecimento no mercado de trabalho e a geração de um saldo de mais 180 mil empregos no mês de maio, o que deve reforçar as interpretações de que o Federal Reserve necessitará manter suas taxas de juros mais elevadas por mais tempo. Já para o PMI manufatureiro, espera-se mais uma leitura abaixo de 50 pontos (a mediana das estimativas aponta para 47,0 pontos), indicando que o setor enfrenta desafios consideráveis no momento.

Impacto esperado no USDBRL: baixista

Nesta semana, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulga o Produto Interno Bruto do primeiro trimestre de 2023, cuja mediana das estimativas aponta para um crescimento de 1,3% em relação ao quatro trimestre de 2022, impulsionado pelo bom desempenho do agronegócio e pela resiliência do consumo. Adicionalmente, o IBGE deve divulgar dados para o mercado de trabalho em abril, com expectativa de estabilidade para a taxa de desemprego, em 8,8%.

Impacto esperado no USDBRL: baixista

Após ser aprovado em definitivo com uma larga margem de votos na Câmara dos Deputados, o arcabouço fiscal segue para o Senado Federal, onde deve ser definido um relator para o projeto de lei (PLP 93/2023) e se a matéria irá direto ao Plenário (em regime de urgência) ou passará por comissões especiais. Foram necessárias cinco semanas para sua aprovação na Câmara, mas o presidente do Senado, senador Rodrigo Pacheco (PSD-MG) acredita que deve aprová-la ainda em junho. Se o texto aprovado no Senado for idêntico ao da Câmara, ele segue para sanção presidencial; porém, ser houver alterações, retorna à Câmara para apreciação final dos deputados antes de seguir para o Executivo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights