- Núcleo inflacionário elevado e persistente nos Estados Unidos pode reforçar interpretações de que o Federal Reserve precise manter os juros mais altos por mais tempo, fortalecendo o dólar;

- Elevação dos juros pelo Banco Central Europeu deve fortalecer o euro perante outras divisas e, por contraste, prejudicar o desempenho de moeda de países emergentes.

- Ambiente de franco otimismo com o cenário macroeconômico brasileiro favorece a valorização dos ativos brasileiros e o fortalecimento do real.

- Apostas de que o Federal Reserve deve manter os juros inalterados pela primeira vez em 15 meses podem reforçar interpretações de que o ciclo de aperto monetário está próximo de seu fim, enfraquecendo o dólar.

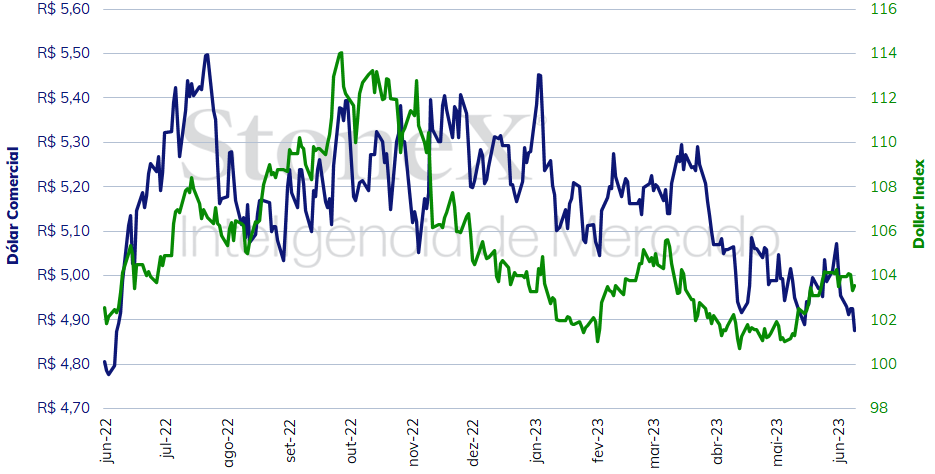

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (09) cotado a R$ 4,876, recuo semanal de 1,6%, mensal de 3,9% e anual de 7,6%. Já o dollar index fechou o pregão desta sexta cotado a 103,6 pontos, variação de -0,4% na semana, -0,7% no mês e +0,3% no ano. O mercado de divisas repercutiu a divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) abaixo do esperado para o Brasil, bem como dados americanos mais fracos que o antecipado para os Estados Unidos, reforçando expectativas de que o Federal Reserve irá manter os juros estáveis em sua próxima decisão de política monetária.

Impacto esperado no USDBRL: baixista

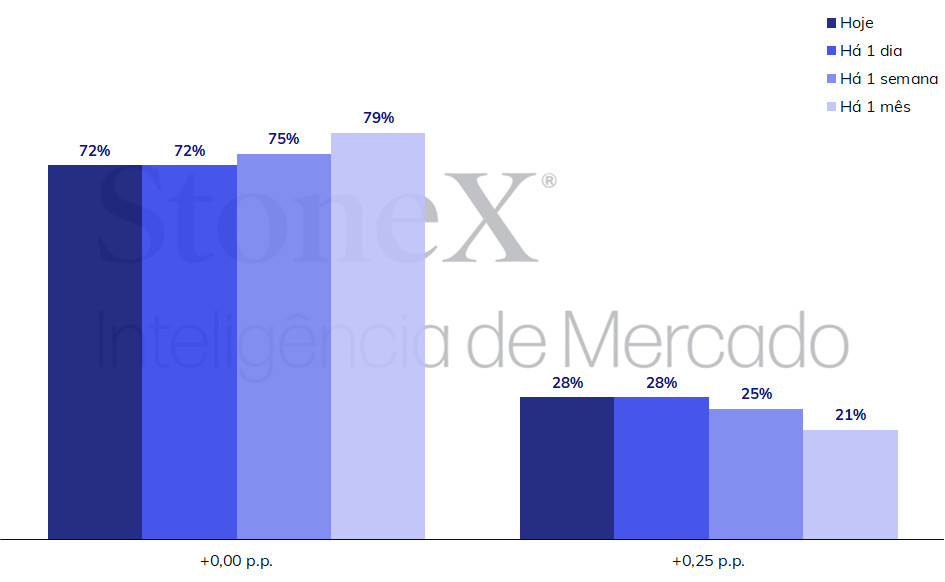

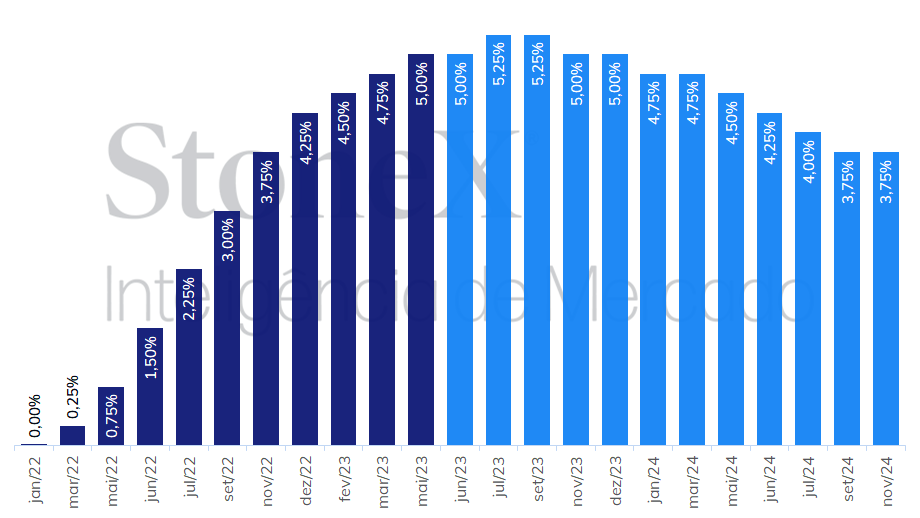

A semana traz dois eventos que costumam ser acompanhados de elevada volatilidade nos mercados de ativos. Primeiramente, na terça-feira (13), será divulgado o Índice de Preços ao Consumidor (CPI), em que se espera uma redução significativa no índice “cheio”, passando de uma alta anual de 4,9% em abril para 4,1% em maio, porém se estima que o núcleo (quando se excluem alimentos e energia do cálculo) vá se reduzir apenas discretamente, de um aumento anual de 5,5% em abril para 5,3% em maio. Na sequência, na quarta-feira (14), o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed) anuncia sua decisão de política monetária. Os integrantes do Fed têm se dividido entre autoridades que acreditam que é necessário manter uma postura agressiva na política monetária para recuperar a estabilidade de preços, autoridades que defendem observar por um horizonte de tempo maior como o ambiente macroeconômico responderá ao aperto monetário realizado até aqui e autoridades indecisas. Entretanto, o mercado futuro de juros mostra que os investidores apostam em uma posição híbrida, chamada de “pulo” ou “pausa”, em que o Comitê irá manter a taxa de juros estável pela primeira vez em 15 meses, no intervalo entre 5,00% e 5,25% a.a., ao mesmo tempo que deverá realizar um último reajuste de 0,25 p.p. na decisão de 26 de julho.

Impacto esperado no USDBRL: altista

A divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de maio mais baixo que o estimado na semana passada, bem como a do Produto Interno Bruto (PIB) para o primeiro trimestre de 2023 acima do esperado na semana anterior, gerou um forte otimismo entre investidores nacionais quanto às expectativas para as principais variáveis macroeconômicas, como inflação, crescimento, câmbio e juros. Soma-se a essa percepção positiva a perspectiva de aprovação do novo arcabouço fiscal no Congresso Nacional ainda em junho, que contribuiria para a estabilização das despesas e do endividamento público. Assim, na semana que se passou, as taxas futuras de juros caíram sensivelmente, ao mesmo tempo em que o câmbio rompeu a barreira dos R$ 4,90.

Esta semana, a divulgação de indicadores para o ritmo da atividade econômica, com comércio, na quarta (14), serviços, na quinta (15), e Índice de Atividade Econômica do Banco Central (IBC-Br), na sexta (16), podem reforçar ou esvaziar o otimismo dos investidores. Há razões para o pessimismo, entretanto, visto que o crescimento do PIB foi fortemente influenciado pelo desempenho da agropecuária, ao passo que indústria e serviços mostraram resultados que sugerem desaquecimento da atividade produtiva.

Impacto esperado no USDBRL: altista

Nesta semana, o Banco Central Europeu (BCE) deve elevar sua taxa básica de juros pela oitava vez consecutiva, passando de 3,25% a.a. para 3,50% a.a. Por ter começado seu processo de aperto monetário mais tardiamente que o Federal Reserve e por ainda enfrentar um cenário inflacionário complexo em alguns países do bloco, as autoridades do BCE têm sido uníssonas em defender a continuidade do ciclo de alta de juros por mais um período. Adicionalmente, dados econômicos recentes melhores que o antecipado dá um grau de liberdade maior para a instituição permanecer restringindo as condições financeiras.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights