- Percepção de piora nos riscos fiscais de ativos brasileiros pode elevar a exigência de prêmios de risco por investidores e diminuir os investimentos estrangeiros no Brasil, enfraquecendo o real.

- Dados econômicos na China e na Europa devem sugerir desaceleração dessas economias e podem diminuir o apetite por riscos de investidores estrangeiros, enfraquecendo o real.

- Dados para a economia americana deve sugerir que o crescimento econômico no país se mantém estável, diminuindo as interpretações de que novas altas de juros serão necessárias e contribuindo para o enfraquecimento do dólar.

Resumo da semana passada

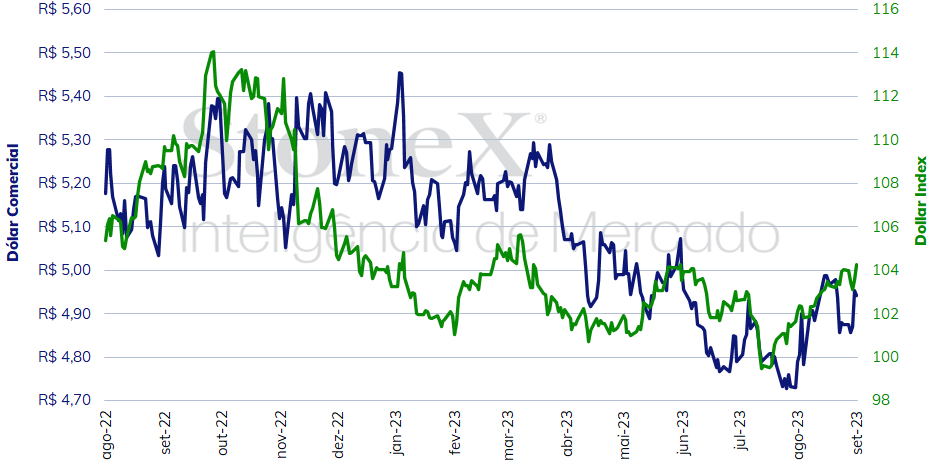

O dólar negociado no mercado interbancário terminou a semana em forte alta, encerrando a sessão desta sexta-feira (01) cotado a R$ 4,941, variação de +1,3% na semana, +4,5% no mês e -6,4% no ano. Já o dollar index fechou o pregão desta sexta em alta pela sétima semana consecutiva, cotado a 104,2 pontos, ganho semanal de 0,2%, mensal de 2,6% e anual de 0,9%. O mercado de divisas repercutiu a percepção de piora fiscal no Brasil, a divulgação de PIB no Brasil e nos EUA e a percepção de “pouso suave” na economia americana.

Impacto esperado no USDBRL: altista

O desempenho dos ativos brasileiros esta semana foi prejudicado pela piora da percepção de riscos fiscais em meio a diversos ruídos sobre a gestão da política fiscal pelo governo de Luiz Inácio Lula da Silva. Esta piora pode ser observada na rápida elevação do custo de emissão de títulos públicos brasileiros, como o NTN-B de longo prazo. Porém, outra importante medida de risco, o Credit Default Swap, se manteve inalterado neste período.

Primeiramente, após muita dificuldade em conseguir aprovar junto ao Legislativo o novo arcabouço fiscal, o presidente da República sancionou a lei com vetos, dentre os quais ao trecho que proibia que a Lei de Diretrizes Orçamentárias previsse a exclusão de despesas primárias da meta de resultado primário dos orçamentos fiscal e da seguridade social. Na prática, o veto abre espaço para que despesas não sejam contabilizadas dentro do limite de despesas, facilitando o cumprimento de metas de gastos sem, efetivamente, reduzir os gastos públicos na mesma medida.

Adicionalmente, o Palácio do Planalto enviou ao Congresso Federal o Projeto de Lei Orçamentária Anual (PLOA) de 2024 com a meta de déficit de Orçamento primário 0,0% do PIB, tal como determinado pela lei de arcabouço fiscal, porém com uma previsão de R$ 168 bilhões em novas receitas. A maior parte das medidas que resultaria nesse valor extra ainda precisam de aprovação legislativa, como o retorno do voto de desempate no Conselho Administrativo de Recursos Fiscais (Carf), a aprovação da Medida Provisória que altera o sistema de isenção das subvenções para investimentos, a proposta de acabar com os Juros sobre Capital Próprio e as propostas de taxações sobre fundos de investimentos exclusivos e offshore. Na prática, isto torna difícil, para não afirmar improvável, que o governo federal consiga cumprir sua meta de déficit de resultado primário visto a quantidade de variáveis que não poderiam ocorrer de forma diferente ao planejado.

Por fim, o próprio discurso da equipe econômica, que foca quase que exclusivamente em forma de elevação de receita e ignora alternativas de redução de custos e de gastos, também contribuiu para o aumento das preocupações dos agentes financeiros a respeito do descumprimento das metas fiscais.

Ainda parece ser cedo para afirmar que houve uma piora estrutural na avaliação de investidores estrangeiros sobre ativos brasileiros, porém, seguramente, o efeito positivo causado pela aprovação das novas regras fiscais deu lugar a um tom cauteloso e de preocupação sobre a aplicabilidade do novo marco fiscal e se ele efetivamente resultará em uma estabilização da relação dívida/PIB no futuro. Ao se somar esta cautela com ativos brasileiros com o ambiente externo de fortalecimento generalizado do dólar e de preocupações com a situação econômica da China e da Europa, é possível que a tendência para o real nas próximas semanas seja de enfraquecimento.

Impacto esperado no USDBRL: baixista

Semana esvaziada de indicadores, com um feriado nacional na segunda-feira. As atenções estarão voltadas para a divulgação do Índice de Gerentes de Compras (PMI) de serviços para o mês de agosto divulgado pelo instituto ISM, na quarta-feira. O setor de serviços tem sido o foco de analistas, por representar aproximadamente 70% do Produto Interno Bruto americano e por ter sustentado o crescimento nos meses recentes. Semana passada, o PMI industrial se manteve em contração (leitura abaixo de 50 pontos) pelo décimo mês consecutivo, porém registrou um valor acima do antecipado, subindo de 46,4 pontos em julho para 47,6 pontos em agosto. Adicionalmente, os subcomponentes de preços e de emprego também apresentaram desempenho melhor que o projetado. Na próxima semana, o PMI de serviços deve se manter em território expansionista e registrar uma leitura próxima do valor de julho, de 52,7 pontos, refletindo o progresso da maior parte dos índices setoriais regionais.

Impacto esperado no USDBRL: altista

Nesta semana, serão divulgados o PMI de serviços e o PMI consolidado para a China e para a área do euro, com expectativa de suave desaceleração para ambas as economias. No caso chinês, os índices devem marcar leituras superiores a 50 pontos, revelando que o país se mantém em crescimento, porém a um ritmo mais lento. Já o continente europeu deve marcar leituras abaixo de 50 pontos – isto é, uma retração absoluta – tanto no índice consolidado quanto no índice de serviços, reforçando uma interpretação de que o bloco de moeda unificada se encontra muito próximo de uma recessão econômica em um ambiente macroeconômico desfavorável, de juros em elevação e de inflação ainda muito superior à meta.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights