- Divulgação de dados econômicos para os Estados Unidos pode mostrar que a economia do país permanece aquecida mesmo diante do aperto monetário realizado pelo Fed, sustentando a interpretação de que os juros ficarão elevados por mais tempo e contribuindo para o fortalecimento do dólar.

- Divulgação de dados econômicos para a China pode reforçar percepção de que a recuperação econômica no país está mais lenta que o antecipado e diminuir o apetite por ativos arriscados, enfraquecendo o real.

- Agravamento nos conflitos no Oriente Médio pode ampliar busca por ativos de segurança pelos investidores estrangeiros, fortalecendo o dólar diante de outras divisas.

- Falas de autoridades do Federal Reserve podem afastar a possibilidade de mais uma alta de juros este ano por conta das pressões recentes dos rendimentos dos Treasuries, enfraquecendo a moeda americana.

- Avanço da pauta econômica do governo federal no Legislativo pode reduzir percepção de riscos políticos de ativos brasileiros e contribuir na atração de investimentos externo, fortalecendo o real.

- Divulgação de dados econômicos para o Brasil pode reforçar a percepção de que a atividade econômica do país está melhor que o esperado, contribuindo para atrair investimentos estrangeiros e fortalecendo o real.

Resumo da semana passada

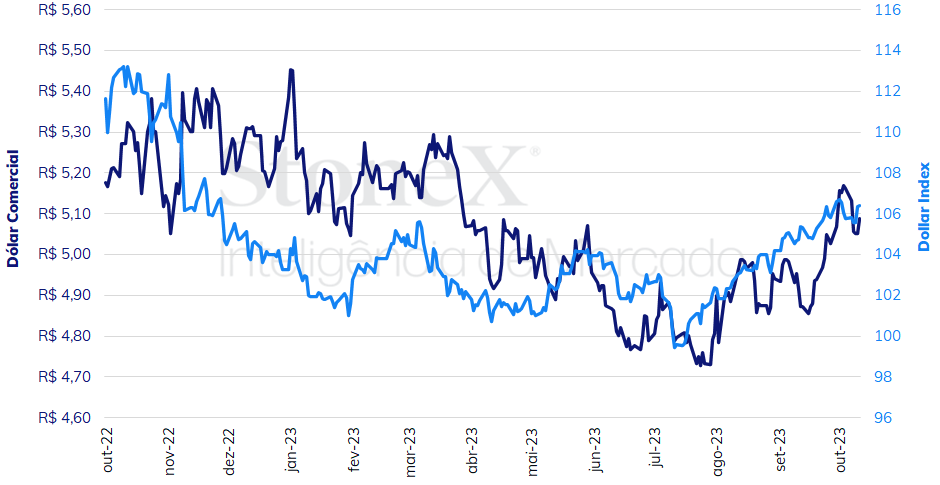

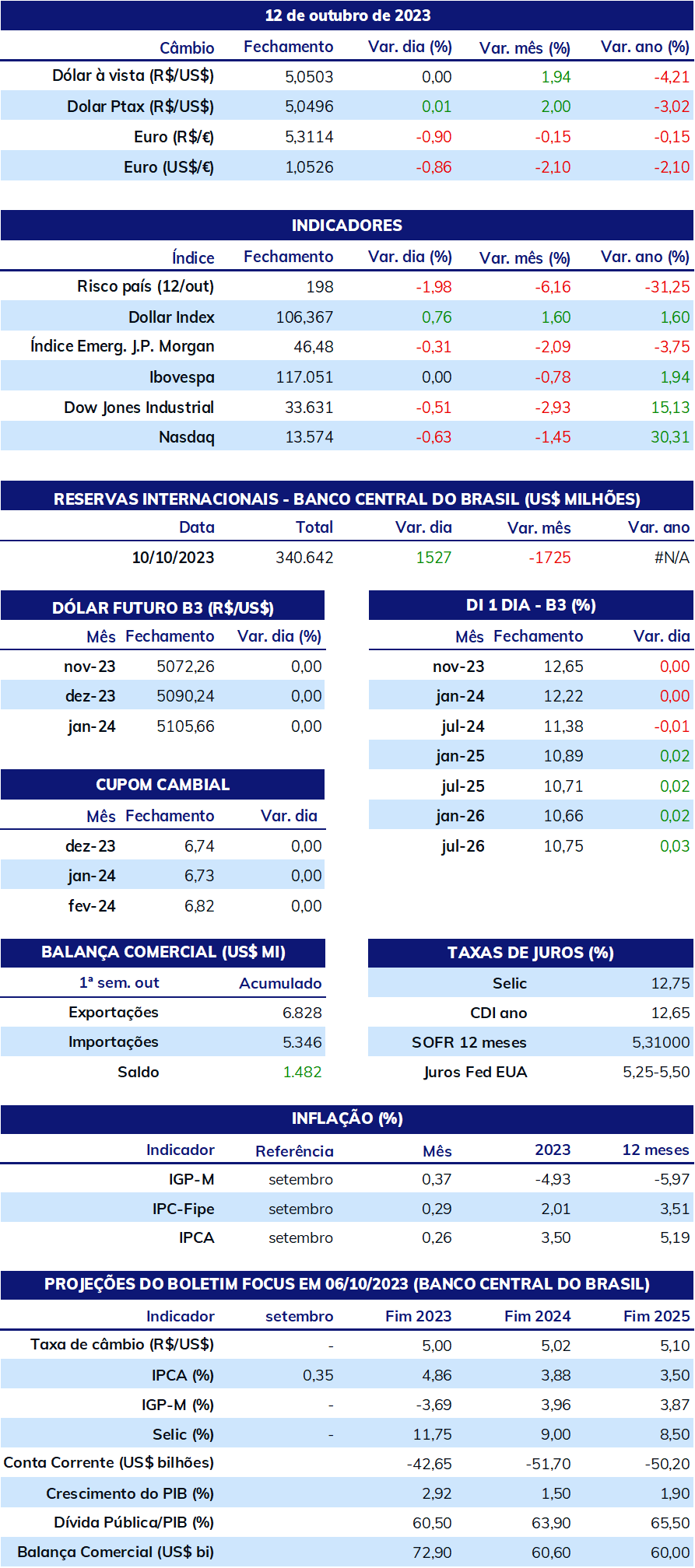

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (13) cotado a R$ 5,0888, variação de -1,4% na semana, +1,2% no mês e -3,6% no ano. Já o dollar index fechou o pregão desta sexta em alta pela décima terceira semana consecutiva, cotado a 106,4 pontos, ganho semanal de 0,6%, mensal de 0,6% e anual de 3,0%. O mercado de divisas repercutiu o início dos conflitos entre o grupo palestino Hamas e Israel, a publicação da ata da última decisão de política monetária do Federal Reserve, a divulgação de dados inflacionários do Brasil e dos Estados Unidos e comentários de autoridades do Fed sobre a trajetória dos juros no país.

Impacto esperado no USDBRL: baixista

O foco da atenção dos investidores nesta semana deve ser as falas e comentários públicos de autoridades do Federal Reserve (Fed). Estão programados para se pronunciarem nesta semana o presidente do Fed, Jerome Powell, o presidente do Fed de Philadelphia, Patrick Harker, o presidente do Fed de New York, John Williams, a membra do Conselho de Governadores do Fed, Michelle Bowman, o membro do Conselho de Governadores do Fed, Christopher Waller, a membra do Conselho de Governadores do Fed, Lisa Cook, o vice-presidente do Fed, Philip Jefferson, o presidente do Fed de Chicago, o vice-presidente de Supervisão do Fed, Michael Barr, Austan Goolsbee, o presidente do Fed de Atlanta, Raphael Bostic, a presidenta do Fed de Dallas, Lorie Logan, e a presidenta do Fed de Cleveland, Loretta Mester. Após semanas de pressão consistente dos rendimentos dos títulos do tesouro americano (Treasuries) por conta das expectativas de que o Fed manteria os juros mais elevados por mais tempo. Essa expectativa foi parcialmente amenizada esta semana após integrantes do Fed argumentarem que levarão em consideração nas próximas decisões de política monetária as altas recentes dos juros dos títulos americanos, visto que, na prática, eles já representam um aperto das condições financeiras do país ao encarecer os custos de empréstimos e financiamentos de pessoas físicas e jurídicas. Dessa forma, os agentes financeiros reduziram suas apostas para uma nova alta de juros pelo Fed em 2023 e os rendimentos dos Treasuries recuaram.

Impacto esperado no USDBRL: altista

Contudo, a raiz das pressões sobre os juros se mantém inalterada, a saber, de que os dados americanos permanecem surpreendentemente aquecidos, o que traz riscos para o processo de estabilização de preços e, por isso, exigiria uma manutenção dos juros elevados por um período mais longo pelo banco central do país. Na semana passada, uma leitura um pouco maior que o esperado para o Índice de Preços ao Consumidor (CPI) de setembro e mais uma semana de pedidos iniciais de auxílio-desemprego reduzidos reforçou a interpretação de que um processo de cortes de juros pelo Federal Reserve ainda permanece fora do horizonte de expectativas. Nesta semana, a divulgação de dados de vendas do varejo e de produção industrial em setembro deve mostrar que a economia do país continua em expansão estável, embora a um ritmo discretamente mais lento que o de agosto, o que pode fortalecer a moeda americana.

Impacto esperado no USDBRL: baixista

Foi pautado para a próxima terça-feira (17) no Plenário da Câmara dos Deputados a votação do o projeto de lei sobre a taxação de fundos de investimentos exclusivos e “offshore”, chamados de fundos de alta renda (PL 4.173/2023). O projeto está sob regime de urgência constitucional e impede a votação de qualquer outra matéria até sua apreciação. Segundo o ministro da Fazenda, Fernando Haddad, há elevado consenso sobre a matéria, porém o texto do relatório final ainda passa por alguns últimos ajustes técnicos. A taxação dos fundos faz parte de um conjunto de medidas da equipe econômica do governo Lula para elevar a arrecadação em 2024 a fim de atingir a meta de resultado primário zero, ou seja, despesa primária idêntica à receita primária.

Impacto esperado no USDBRL: baixista

Os indicadores de atividade para o Brasil também estarão em destaque, com a divulgação dos dados de serviços e de vendas do varejo de agosto para o país, bem como do Índice de Atividade Econômica do Banco Central (IBC-Br) para o mesmo mês. Enquanto o varejo deve recuar ante ao mês de julho, espera-se um discreto aumento para o desempenho de serviços e do IBC-Br, reforçando as interpretações de uma resiliência acima do esperado para a economia brasileira em 2023.

Impacto esperado no USDBRL: altista

A semana trará diversos indicadores para a economia chinesa, como vendas do varejo, produção industrial, investimento em ativos fixos, taxa de desemprego e decisão de juros de curto e médio prazo. Porém, o foco estará na divulgação do Produto Interno Bruto (PIB), que deve reduzir seu crescimento ante ao mesmo período do ano passado de 6,3%, no segundo trimestre, para 4,4%, no terceiro trimestre. Embora alguns dados em setembro tenham mostrado uma recuperação mais acelerada, a tendência geral do terceiro trimestre foi de desaceleração da atividade produtiva.

Impacto esperado no USDBRL: altista

Vale destacar, por fim, que os agentes de mercado acompanham os desdobramentos do sangrento conflito entre Israel e o grupo palestino Hamas, com temores de uma invasão terrestre da faixa de Gaza pelo exército israelense. Os combates provocam insegurança e aversão ao risco entre investidores, e os preços internacionais do petróleo tem apresentado particular volatilidade neste contexto.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights