- IPCA-15 de novembro pode se acelerar levemente em relação a outubro, trazendo alguns pontos de preocupação em relação à dinâmica inflacionária para os próximos meses e podendo enfraquecer o real.

- Possibilidade de avanço de pautas econômicas importantes para o governo no Congresso Nacional poderia reduzir percepção de riscos fiscais de ativos brasileiros e contribuir para o fortalecimento do real.

- Dados para a economia americana podem reforçar percepção de que o Federal Reserve não irá elevar mais os juros americanos e contribuir para o enfraquecimento global do dólar.

Resumo da semana passada

A semana foi marcada por uma liquidez reduzida em função de feriados no Brasil e nos Estados Unidos. Dessa forma, a moeda brasileira oscilou em margens estreitas em uma semana com poucos dados relevantes.

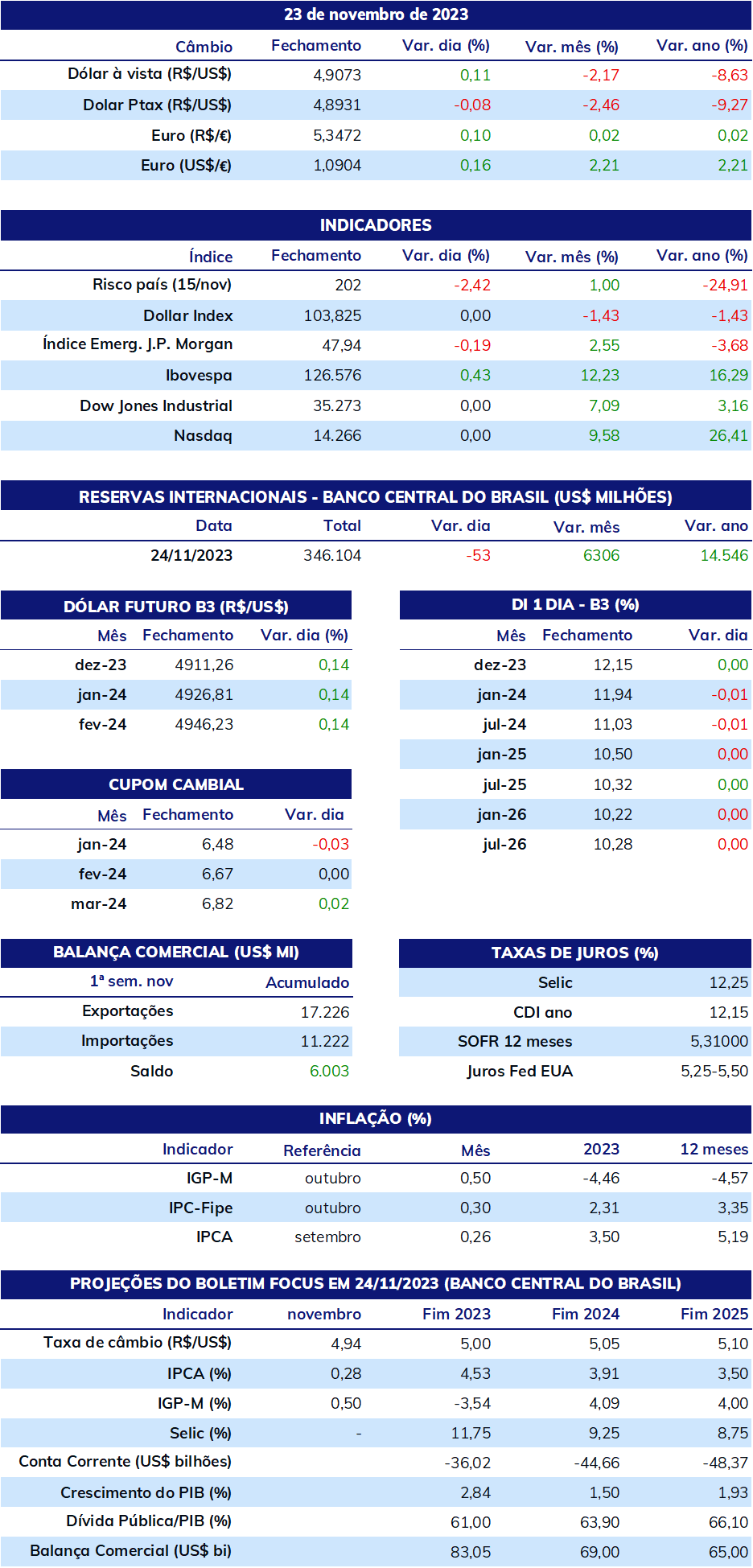

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (24) cotado a R$ 4,899, recuo semanal de 0,1%, mensal de 3,0% e anual de 7,2%. Já o dollar index fechou o pregão desta sexta cotado a 103,3 pontos, variação de -0,5% na semana, -2,5% no mês e 0,0% no ano.

Impacto esperado no USDBRL: baixista

A semana será relativamente leve em termos de agenda de dados para os Estados Unidos. Cabe destaque para a divulgação do Índice de Preços de Despesas de Consumo Pessoal (PCE) de outubro, encerrando a rodada de indicadores desse mês, com expectativa de desempenho muito próximo ao Índice de Preços ao Consumidor (CPI), isto é, aumento de 0,1% no índice geral e de 0,2% no núcleo, que exclui os componentes mais voláteis de alimentação e energia. A leitura deve reforçar a percepção de que os juros americanos estão em seu ponto de máximo e corroborar um enfraquecimento da moeda americana. Adicionalmente, será publicado o Índice de Gerentes de Compras (PMI) industrial de novembro pelo instituto ISM, abrindo a rodada de dados referentes a novembro. A expectativa é uma recuperação em relação ao desempenho abaixo do esperado no mês passado, passando de 46,7 pontos em outubro para 47,6 pontos em novembro, permanecendo, entretanto, abaixo dos 50 pontos, em território contracionista.

Impacto esperado no USDBRL: baixista

Deve ser destaque nesta semana, também, a tramitação de pautas econômicas do governo no Congresso Nacional. Desentendimentos sobre a inserção de um prazo obrigatório para o pagamento de emendas parlamentares impediu a votação do projeto de Lei de Diretrizes Orçamentárias na Comissão Mista de Orçamentos na semana passada, e o Ministério da Fazenda deve concentrar esforços para avançar com sua apreciação nesta semana. Adicionalmente, há a expectativa de votação do projeto que institui taxação sobre fundos de investimentos exclusivos e offshore no Senado Federal e o que revê a tributação sobre a subvenção (incentivos) de ICMS na Câmara dos Deputados.

Impacto esperado no USDBRL: altista

A divulgação do IPCA-15 de novembro deve mostrar leve alta em relação à leitura anterior, passando de 0,21% em outubro para algo próximo a 0,30% em novembro. Embora os preços de combustíveis estejam em leve queda, alimentos e passagens aéreas devem pressionar o indicador. Adicionalmente, será publicado o Índice Geral de Preços – Mercado (IGP-M), que permitirá uma leitura mais atualizada dos preços de commodities, que apresentaram deflação entre abril e agosto e contribuíram com a estabilização recente dos preços aos consumidores.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights