- Retração do PIB brasileiro no 3º trimestre deve reduzir a atratividade de ativos brasileiros e reforçar a necessidade de cortes para a taxa básica de juros (Selic), o que pode reduzir os investimentos externos no país e enfraquecer o real.

- Dados levemente positivos para a economia americana podem reforçar percepção de que o Federal Reserve não irá elevar mais os juros americanos e contribuir para o enfraquecimento global do dólar.

- Divulgação de dados para a economia chinesa podem reforçar a percepção de recuperação mais rápida do país, favorecendo o desempenho de moedas de países exportadores de produtos básicos, como o Brasil.

Resumo da semana passada

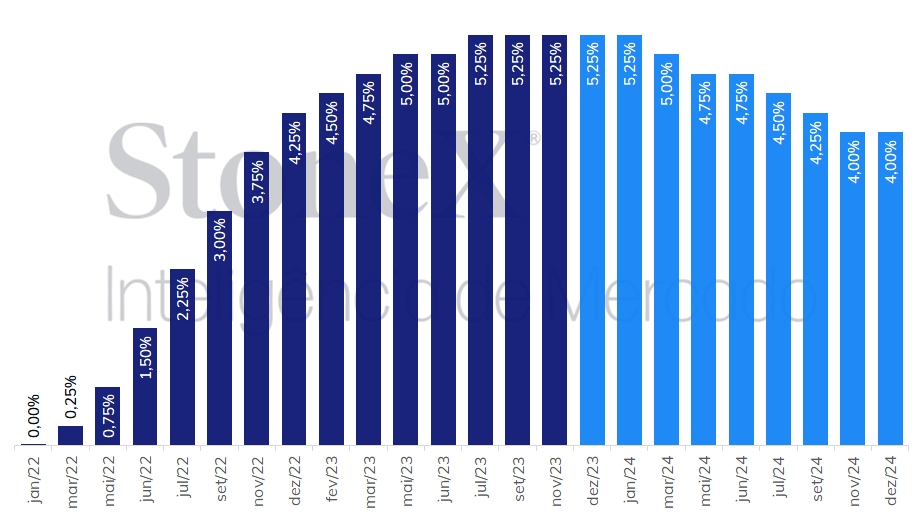

A semana foi marcada por um aumento das apostas de cortes na taxa básica de juros dos EUA no começo de 2024 após declarações de dirigentes do Federal Reserve, formação da taxa Ptax de fim de mês e tramitação da pauta econômica do governo no Congresso Federal.

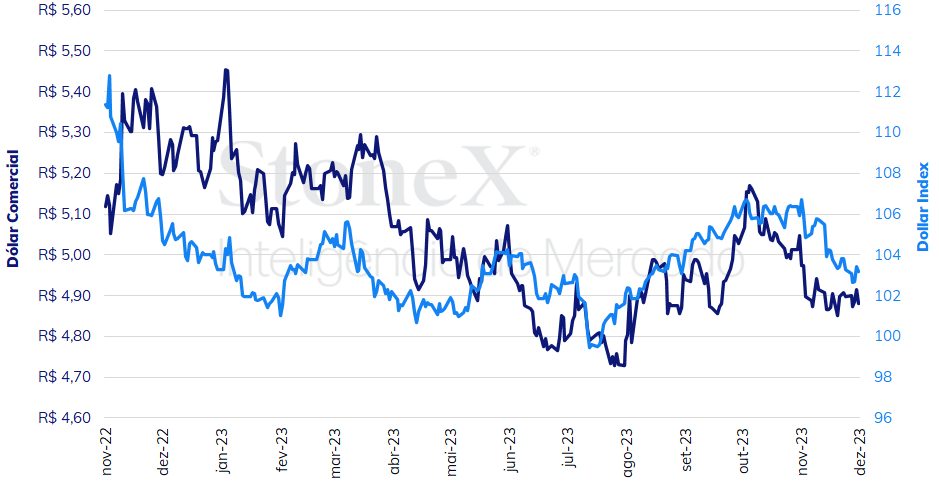

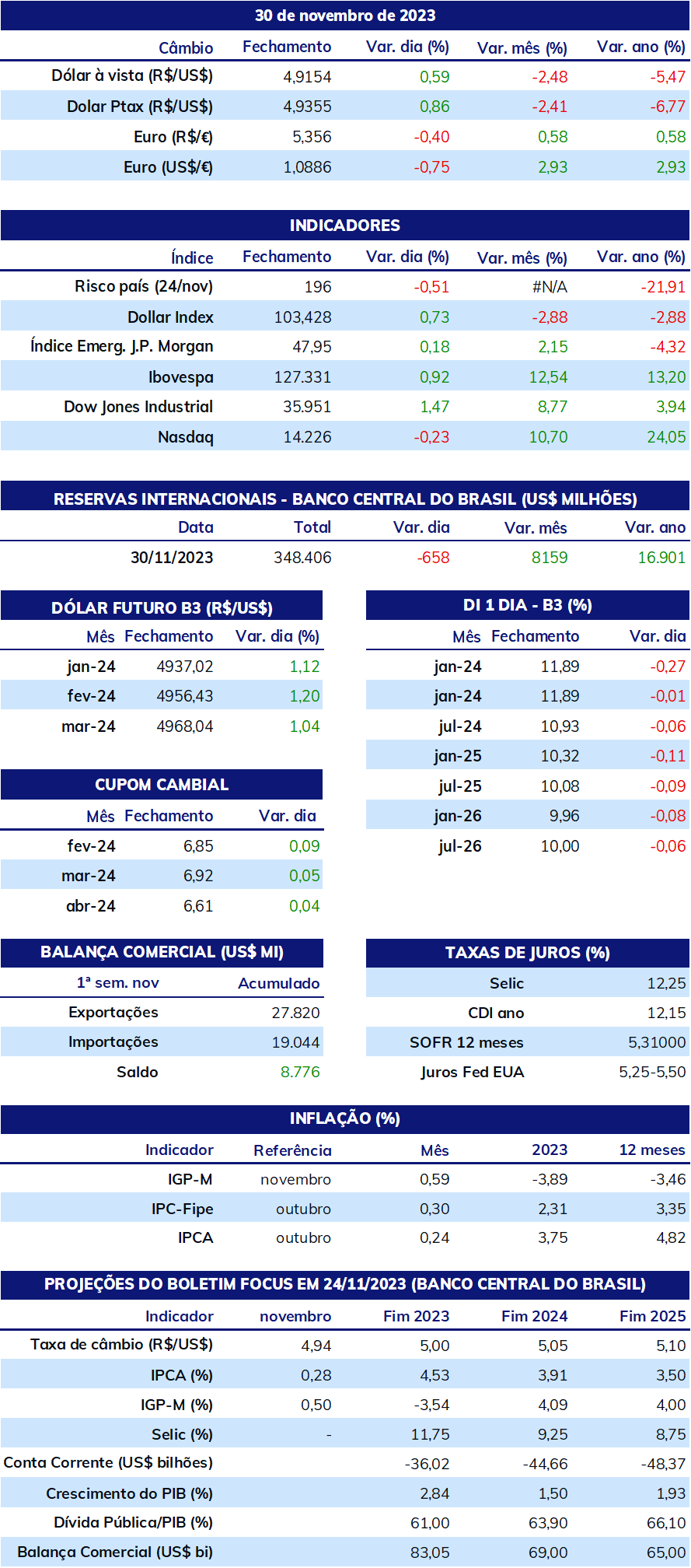

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (01) cotado a R$ 4,881, recuo semanal de 0,4%, mensal de 3,3% e anual de 7,5%. Já o dollar index fechou o pregão desta sexta cotado a 103,2 pontos, variação de -0,1% na semana, -2,6% no mês e -0,1% no ano.

Impacto esperado no USDBRL: baixista

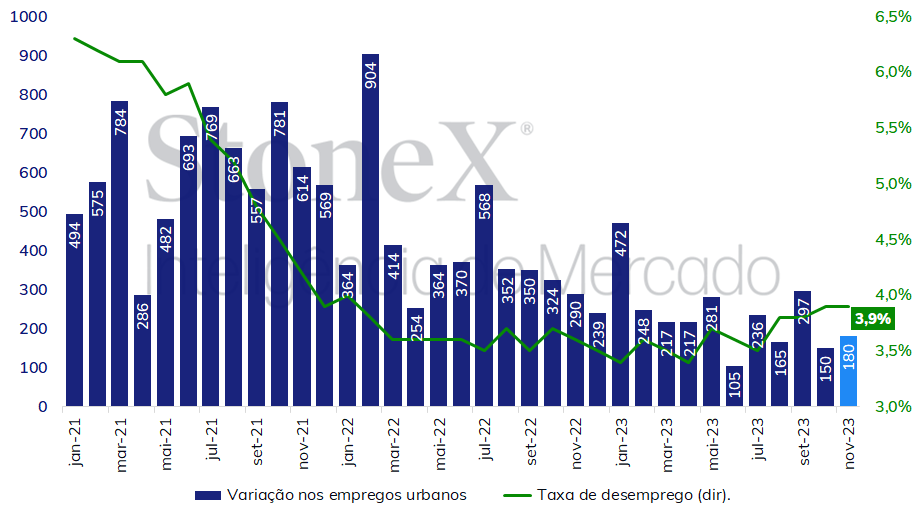

O foco da atenção de investidores nesta semana deve ser a divulgação de indicadores para a economia americana, em especial o Índice de Gerentes de Compras (PMI) de serviços calculado pelo instituto ISM e para o Relatório da Situação de Emprego publicado pelo Departamento de Estatísticas do Trabalho. Após uma leitura abaixo do esperado no mês de outubro, a mediana das estimativas para a criação de empregos urbanos nos Estados Unidos aponta para uma leve recuperação para novembro, com 180 mil novas ocupações. O dado estaria em linha com uma interpretação de um mercado de trabalho resiliente e que se desacelera muito sutilmente, condizente com uma interpretação de “pouso suave” da economia. Já o PMI de serviços deve aumentar levemente, de 51,8 pontos em outubro para 52,0 pontos em novembro. Uma leitura acima de 50 pontos indica expansão, e o crescimento do setor de serviços tem se mantido estável apesar do longo processo de aperto monetário.

Na semana passada, diversas autoridades que integram o Federal Reserve (Fed) se manifestaram sobre a conjuntura americana e o panorama para os juros básicos do país. Embora as avaliações tenham sido equilibradas, ponderando que os próximos passos do Fed dependem em larga medida da evolução da inflação nos próximos meses, os investidores reagiram mais fortemente à parte nova das declarações de alguns destes integrantes, como o membro do Conselho de Governadores, Christopher Waller, de que considerariam um corte de juros como possibilidade caso a inflação continuasse moderando em suas próximas leituras. Até então, nenhum integrante da autarquia sequer mencionava a possibilidade, afirmando ser muito prematuro a discussão sobre flexibilização monetária por conta dos atuais patamares dos índices de preços.

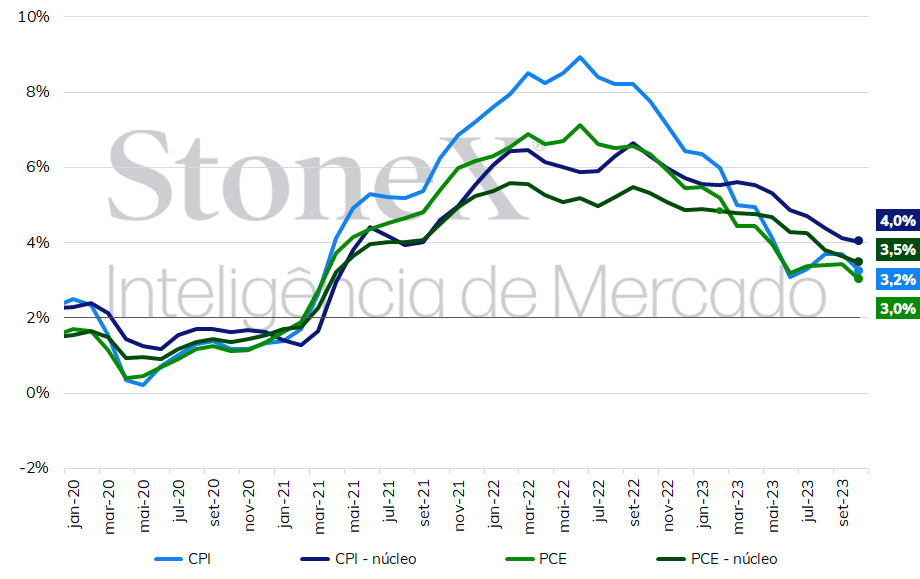

Se, por um lado, pode parecer que os agentes do mercado financeiro estão reagindo seletivamente às informações fornecidas pelos dirigentes do Federal Reserve, por outro, não custa lembrar que os dados inflacionários têm caído além do esperado nos últimos meses, impulsionando as apostas de que os juros americanos devem começar a ser reduzidos em alguns meses. Por exemplo, nas Projeções Econômicas Sumarizadas divulgadas pelo Fed em 20 de setembro, a mediana das estimativas de seus integrantes apontava para um Índice de Preços de Despesas de Consumo Pessoal (PCE) acumulado em 3,3% em dezembro, com núcleo em 3,7%, porém, em outubro, o índice geral já marcava 3,0% no acumulado em 12 meses, e o núcleo, 3,5%. Assim, investidores passaram a apostar majoritariamente que a primeira redução de juros pelo banco central americano ocorreria em março, e que um total de 1,25 pontos percentuais seriam reduzidos ao longo de 2023.

Impacto esperado no USDBRL: altista

Deve ser destaque nesta semana, também, a divulgação do Produto Interno Bruto (PIB) do terceiro trimestre para o Brasil, cuja expectativa mediana é de uma retração de 0,2% ante o segundo trimestre. O dado deve confirmar que as surpresas positivas para o PIB brasileiro ficaram concentradas no primeiro semestre e que o ambiente macroeconômico desfavorável de juros elevados e desaceleração do crédito impactaram o crescimento do país. É provável que fatores que anteriormente contribuíram para uma expansão mais elevada como a normalização da atividade pós-pandemia já se esgotaram e o impulso da agropecuária não será forte o suficiente para compensar a falta de dinamismo da indústria e dos serviços. Com um crescimento menor, ativos brasileiros se tornam menos atrativos para investidores estrangeiros, o que pode enfraquecer o real.

Impacto esperado no USDBRL: baixista

Nesta semana, serão divulgados dados de atividade de serviços, balança comercial e índice de preços para a China, todos referentes ao mês de novembro. Embora os indicadores econômicos até aqui apresentem um desempenho misto e apontem para uma recuperação econômica mais lenta que o esperado, espera-se uma leitura melhor para os dados desta semana em comparação com o desempenho de outubro, o que pode ampliar o apetite por ativos arriscados de investidores internacionais e contribuir para o fortalecimento de moedas de países exportadores de produtos primários, como o real.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights