- Autoridades do Federal Reserve devem continuar defendendo uma postura cautelosa da instituição ao realizar seu ciclo de corte de juros, buscando frear um otimismo excessivo de investidores para a trajetória dos juros neste ano.

- Negociação entre o Executivo e o Legislativo sobre a MP da reoneração parece se encaminhar para uma solução a longo prazo, o que não contribuiria para para elevar as receitas do governo neste ano e aumentaria a percepção de riscos fiscais de ativos brasileiros, enfraquecendo o real.

- Dados econômicos para os Estados Unidos podem sugerir que a atividade econômica no país está se desacelerando no primeiro trimestre, ampliando apostas de cortes de juros pelo Fed e enfraquecendo o dólar.

- IPCA-15 deve mostrar uma alta moderada em janeiro e pode sugerir a necessidade de cortes menos intensos para a taxa básica de juros (Selic) pelo Banco Central, o que beneficiaria o diferencial de juros brasileiro e contribuiria para o fortalecimento do real.

Resumo da semana passada

A semana foi marcada por um esforço sistemático de autoridades do Federal Reserve e do Banco Central Europeu para frear apostas excessivamente otimistas de cortes de juros ao longo de 2024 por parte destas instituições, promovendo um reajuste moderado de posições entre os agentes de mercado e um fortalecimento global da moeda americana.

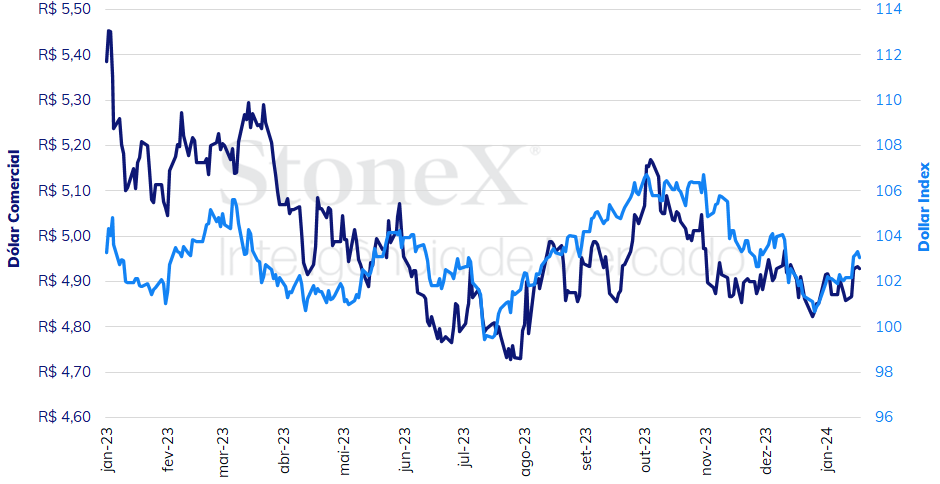

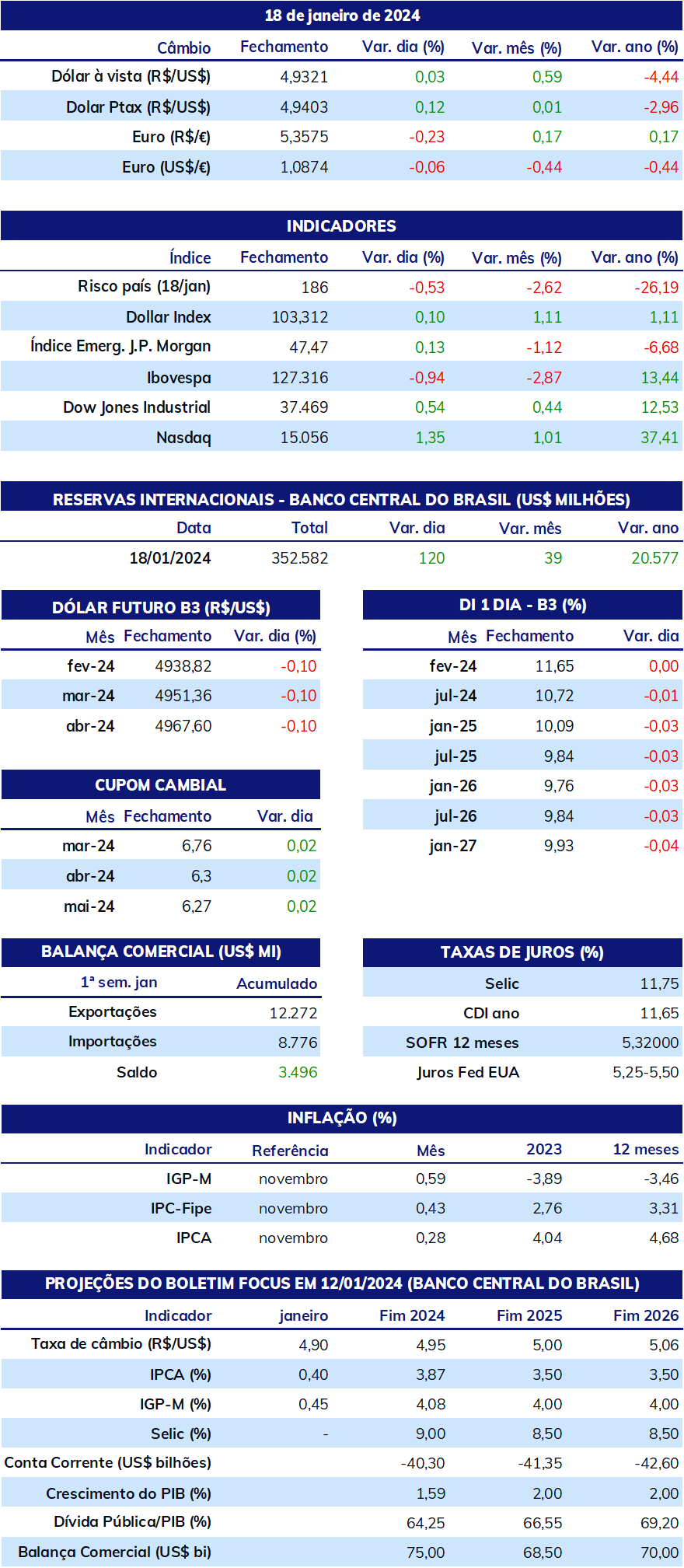

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (19) cotado a R$ 4,9273, ganho semanal de 1,5%, mensal de 1,6% e anual de 1,6%. Já o dollar index fechou o pregão desta sexta cotado a 103,1 pontos, variação de +0,9% na semana, +2,0% no mês e +2,0% no ano.

O MAIS IMPORTANTE: Dados econômicos para os Estados Unidos

Impacto esperado no USDBRL: baixista

A primeira prévia do PIB dos EUA deve ter reduzido seu ritmo de crescimento, passando de 4,9% no terceiro trimestre para 2,0% no quarto trimestre. A principal razão para a queda é uma diminuição cíclica dos estoques, mas espera-se que a demanda doméstica tenha se mantido aquecida no período, em particular os gastos de consumo pessoal. Ainda que o desempenho econômico americano tenha surpreendido em 2023, os dados de alta frequência mais recentes parecem indicar que haverá uma suavização deste movimento em 2024, isto é, o crescimento se manterá positivo, porém a taxas mais baixas. Os juros mais elevados e as condições de crédito mais desfavoráveis, mais cedo ou mais tarde, acabam por diminuir o potencial de expansão do país. Já o Índice de Preços de Despesas de Consumo Pessoal (PCE) deve ter uma alta entre novembro e dezembro menor do que a observada pelo Índice de Preços ao Consumidor (CPI), por conta da metodologia de seu cálculo. É esperado um aumento de 0,2% no mês tanto para o indicador cheio como para seu núcleo, que exclui os voláteis componentes de alimentação e energia, o que deve trazer o índice acumulado em 12 meses para 2,6%, para o valor cheio, e 3,0%, para o seu núcleo.

Esforço para recalibrar expectativas para os juros do Fed

Impacto esperado no USDBRL: altista

A moderação da inflação ao consumidor deve resultar em um ciclo de corte de juros pelo Federal Reserve (Fed), porém o otimismo gerado pela última decisão de política monetária da autarquia, em 13 de dezembro, dificilmente seria observado na realidade. Na sexta-feira da semana anterior, 12 de janeiro, as apostas de cortes de juros na decisão de 20 março somavam 81%, de acordo com a ferramenta CME FedWatch, e era previsto reduções de 0,25 p.p. nas seis reuniões posteriores, o que levaria os juros básicos americanos ao patamar entre 3,50% e 3,75% a.a. ao final de 2024. Nas previsões econômicas sumarizadas de dezembro, a mediana dos dirigentes do Fed antevia apenas três cortes ao longo de todo ano, e nenhum dirigente acreditava terminar o ano no patamar esperado pelos investidores.

Mesmo após dados mais aquecidos do que o antecipado para o mês de dezembro para emprego, inflação, vendas do varejo e produção industrial, e após o esforço coordenado dos integrantes do Fed para calibrar as expectativas de operadores de mercado, mais de 50% das apostas ainda são de corte na decisão de março, enquanto a taxa final esperada para 2024 subiu para apenas a faixa entre 3,75% e 4,00% a.a. Assim, algo necessariamente ocorrerá: ou o Fed mudará seu posicionamento e se tornará mais agressivo em seus cortes ou, o que é mais provável, as expectativas dos investidores serão frustradas, e um reajuste destas apostas para uma trajetória mais vagarosa e cautelosa ocorrerá mais à frente.

IPCA-15 no Brasil

Impacto esperado no USDBRL: baixista

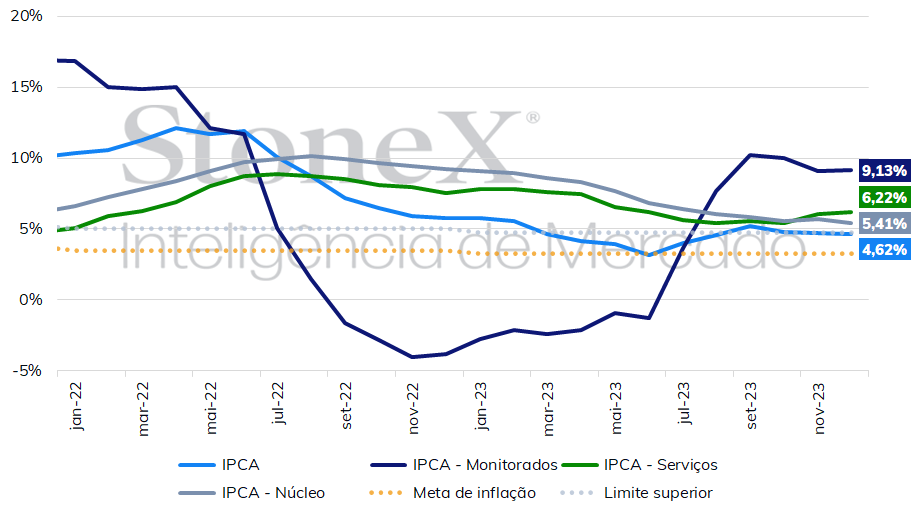

A divulgação do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15), na sexta-feira (26), será a última leitura inflacionária antes da próxima decisão do Comitê de Política Monetária (Copom), na quarta-feira, 31 de janeiro. A mediana das estimativas aponta para uma alta de 0,50%. Embora a inflação esteja moderando nos últimos meses e tenha encerrado 2023 dentro do intervalo de tolerância da meta estabelecida pelo Conselho Monetário Nacional (CMN), ela sofreu um repique no último mês – o IPCA aumentou 0,56% em dezembro, ante 0,28% em novembro, enquanto o núcleo, que exclui os componentes voláteis de alimentação e energia, passou de 0,30% para 0,50% no mesmo período. Já a inflação de itens de serviço diminuiu de 0,70% em novembro para 0,60% em dezembro, porém se mantém mais aquecida e pode representar um desafio para a estabilização de preços buscada pelo Banco Central.

Reoneração da folha de pagamentos

Impacto esperado no USDBRL: altista

A semana de negociações entre o ministro da Fazenda, Fernando Haddad, e os presidentes da Câmara dos Deputados, deputado Arthur Lira (PP-AL) e do Senado Federal, senador Rodrigo Pacheco (PSD-MG), a respeito da Medida Provisória (MP) que propõe a reoneração da folha de pagamentos foi marcada por poucas declarações públicas pelas autoridades e indícios de que ainda há elevadas divergências entre a posição do Executivo e a do Legislativo. Na tarde da sexta-feira (19), Pacheco afirmou a jornalistas que o governo federal havia se comprometido a revogar a MP e editá-la para retirar este tópico. “A desoneração da folha de pagamento, tendo sido uma decisão do Congresso Nacional, a decisão valerá, e há um compromisso do governo federal em reeditar essa medida provisória”, declarou. Na sequência, Haddad afirmou que a Fazenda vai insistir na reoneração dos 17 setores intensivos de mão de obra e evitou comentar a declaração do presidente do Senado. O tópico será seguramente abordado por jornalistas na próxima segunda-feira (22), quando o ministro da Fazenda participará de um programa de entrevistas.

A edição da Medida Provisória em 29 de dezembro, em meio ao recesso parlamentar, provocou forte mal-estar entre os parlamentares, que já haviam derrubado o veto do presidente da República e manter válida a prorrogação da desoneração para 17 setores da economia até 2028, com custo anual estimado pela Fazenda em R$ 12 bilhões. Os parlamentares consideraram a medida uma afronta ao Legislativo e defendem sua revogação ou, no mínimo, uma flexibilização da proposta da equipe econômica. A equipe econômica, por outro lado, tem mencionado a possibilidade de reduzir gradualmente o benefício fiscal como uma alternativa para o impasse.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights