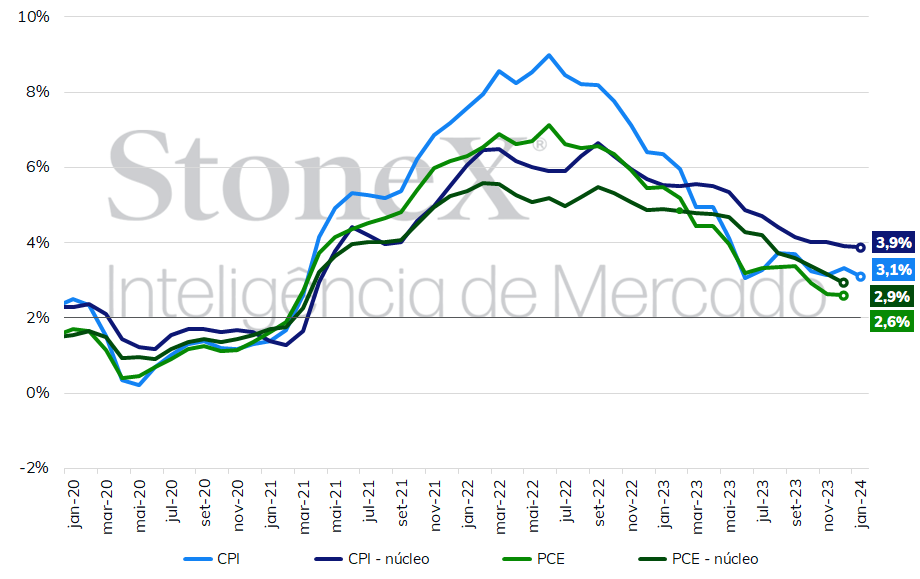

- Alta do índice PCE em janeiro deve reforçar a percepção de um comportamento cauteloso do Federal Reserve em 2024, consolidando apostas para cortes de juros a partir de junho e fortalecendo o dólar.

- Moderação do núcleo do IPCA-15 de fevereiro e desaceleração do crescimento do PIB do quarto trimestre devem reforçar a percepção de que o Copom manterá seu ritmo de cortes à taxa básica de juros (Selic), o que diminui o diferencial de rendimentos brasileiro com o exterior e pode enfraquecer o real.

- Recuperação do PMI de serviços e consolidado na China pode elevar o apetite de investidores por ativos arriscados, como commodities e moedas de países emergentes, fortalecendo o real.

Resumo da semana passada

A semana foi marcada pela divulgação da ata da última decisão do Comitê Federal de Mercado Aberto (FOMC), que mostrou uma desconfiança entre seus membros sobre a continuidade do processo de moderação de preços nos EUA e uma preocupação de se iniciar um processo de cortes de juros prematuramente.

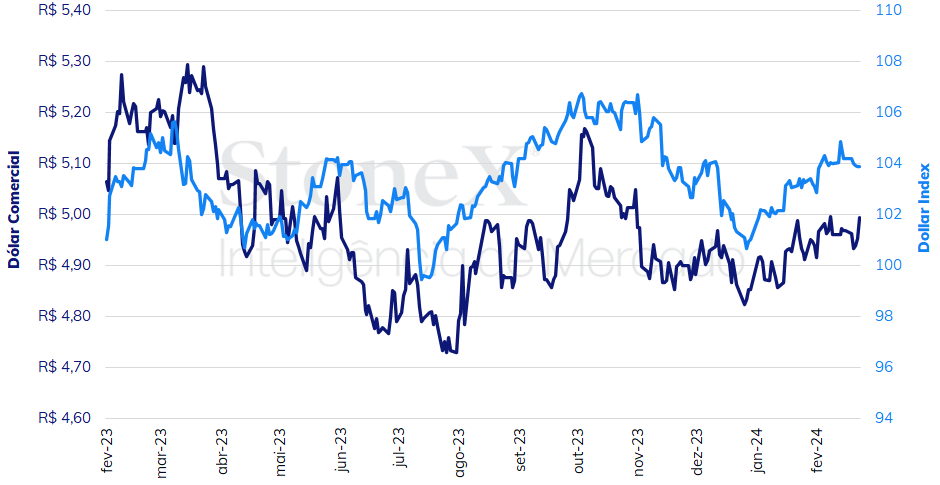

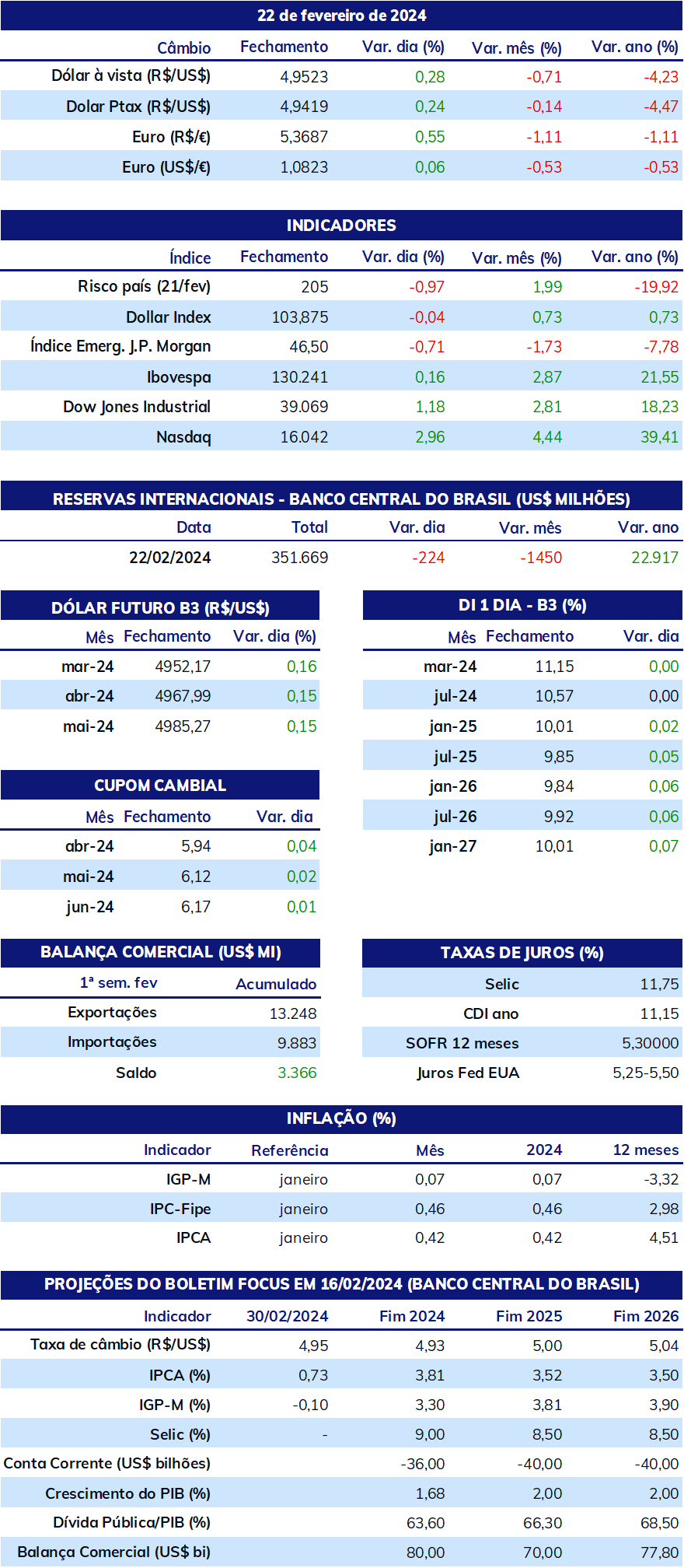

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (23) cotado a R$ 4,994, ganho semanal de 0,5%, mensal de 1,1% e anual de 2,9%. Já o dollar index recuou pela primeira semana em 2024 ao fechar o pregão desta sexta cotado a 103,9 pontos, variação de -0,3% na semana, +0,7% no mês e +2,8% no ano.

O MAIS IMPORTANTE: Inflação nos EUA

Impacto esperado no USDBRL: altista

O foco da atenção dos investidores deve se voltar para a divulgação do Índice de Preços de Despesas de Consumo Pessoal (PCE), métrica preferida pelo Federal Reserve (Fed) para acompanhar preços aos consumidores. Após a leitura dos Índices de Preços ao Consumidor (CPI) e ao Produtor (PPI) surpreenderem em janeiro com um avanço maior que o esperado, a expectativa é de que o PCE também se acelere em relação a dezembro, de uma alta de 0,2% no indicador geral e de seu núcleo, que exclui os voláteis componentes de alimentação e energia, para uma alta de 0,3% no indicador geral e 0,4% em seu núcleo, impulsionado por aumento de preços em serviços de saúde e serviços financeiros. Ainda que o mês de janeiro seja tipicamente mais volátil, o dado deve reforçar a insegurança dos membros do Fed que desejam “maior confiança” na tendência de estabilização de preços nos EUA em direção à meta buscada pela autoridade, de 2% anuais.

Nesse sentido, o próprio calendário de dados econômicos e de reuniões do Comitê Federal de Mercado Aberto (FOMC) deve reforçar a tendência de que um ciclo de corte de juros só vá se iniciar a partir de junho. Antes da decisão de 20 de março, não haverá mais leituras de PCE e haverá somente uma de CPI, de fevereiro. E antes da decisão de 01 de maio, haverá as leituras de fevereiro e março do PCE e a de março do CPI. Após dois meses de inflação moderada e acima das estimativas (dezembro e janeiro), duas leituras inflacionárias podem se mostrar insuficientes para que os integrantes do Comitê alcancem a “maior segurança” na estabilização de preços, o que indica que a decisão de 12 de junho deve ser considerada como prazo mínimo para um possível início de uma flexibilização monetária.

IPCA-15 e PIB no Brasil

Impacto esperado no USDBRL: altista

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de fevereiro deve apresentar um resultado similar ao IPCA de janeiro, com uma alta de aproximadamente 0,4% no indicador cheio, mas um crescimento mais suave no núcleo de preços. O El Niño e a sazonalidade desfavorável devem continuar contribuindo para que o segmento de alimentos lidere a alta, mas os preços de serviços e energia devem se manter mais estáveis no período. Adicionalmente, o Produto Interno Bruto (PIB) do quarto trimestre de 2023 deve manter a tendência de perda de ritmo e se expandir em apenas 0,1% frente ao terceiro trimestre, o que resultaria em uma alta acumulada de 3,0% no ano. Após se mostrar bastante resiliente no primeiro semestre, e com uma contribuição fundamental do setor agropecuário, a atividade econômica começa a evidenciar os efeitos negativos do forte aperto monetário realizado pelo Banco Central (BC), com desaceleração do consumo das famílias e do volume de crédito no país. Ambos os indicadores – crescimento econômico e inflação – devem dar reforçar as leituras de que o Comitê de Política Monetária deve manter seu ritmo de cortes à taxa básica de juros (Selic), de 0,50 p.p., pelas próximas reuniões.

PMI na China

Impacto esperado no USDBRL: baixista

O desempenho recente da economia chinesa tem decepcionado analistas, e mesmo um corte substancial na taxa referencial de juros de cinco anos na semana passada, de 4,2% a.a. para 3,95% a.a., foi capaz de reverter o pessimismo dos investidores com a perda de ritmo de crescimento. Ainda assim, o Índice Gerente de Compras (PMI) oficial, publicado pelo escritório nacional de estatísticas, deve mostrar uma aceleração do setor de serviços em janeiro, como efeito do crescimento das viagens durante o feriado prolongado de Ano Novo Lunar, o que pode recuperar temporariamente o apetite dos investidores por ativos arriscados.

Taxa Ptax de fim de mês

Impacto esperado no USDBRL: indefinido

O mercado de divisas apresentou um mês de fevereiro de flutuações atipicamente baixas, porém a definição da taxa Ptax de fim de mês, na quinta-feira (29), deve elevar o volume de negócios e a volatilidade dentro das janelas de horários utilizadas pelo BC para o seu cálculo. A taxa Ptax é uma referência divulgada diariamente pelo BC e seu valor de fim de mês é muito utilizado em contratos de câmbio e derivativos. Desta forma, os operadores do mercado intensificam suas operações durante estes intervalos, disputando a sua definição.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights