Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Ata do Copom tem a possibilidade de sinalizar coesão após uma decisão dividida entre seus membros e, também, de reforçar a interpretação de que atuará com maior cautela frente às expectativas inflacionárias, contribuindo para a atração de investidores estrangeiros e fortalecendo o real.

- Espera-se que CPI nos EUA modere levemente ante a abril, o que pode reforçar a leitura de que os preços podem voltar a se estabilizar nos EUA e favorecer apostas de cortes de juros pelo Fed.

- Dados econômicos para a China podem apontar um desempenho melhor para o país em abril, aumentando o apetite por ativos arriscados e contribuindo para o fortalecimento do real.

- Fatores altistas

- Necessidade de gastos extraordinários para alívio das enchentes no Rio Grande do Sul pode aumentar preocupações com o equilíbrio fiscal brasileiro e enfraquecer o real.

Resumo da semana passada

A semana foi marcada pela decisão dividida do Comitê de Política Monetária (Copom) do Banco Central, que, a um só tempo, elevou receios de um enfrentamento mais brando contra a inflação a partir de 2025 e reduziu as expectativas de queda para a taxa básica de juros (Selic).

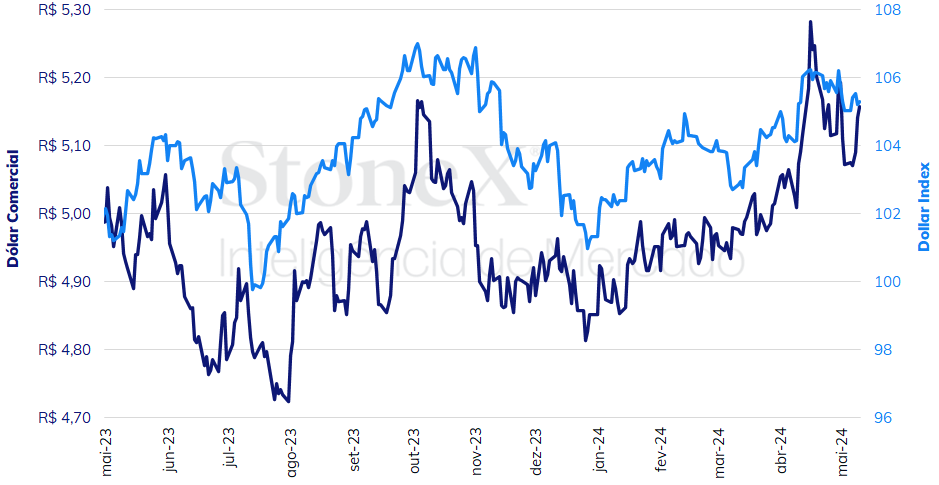

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (10) cotado a R$ 5,158, alta semanal de 1,7%, recuo mensal de 0,7% e ganho anual de 6,3%. Já o dollar index fechou o pregão desta sexta cotado a 105,3 pontos, variação de +0,3% na semana, -0,9% no mês e +3,9% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Ata da decisão do Copom

Impacto esperado no USDBRL: baixista

A decisão do Comitê de Política Monetária (Copom) do Banco Central (BC), na última quarta (13), trouxe diversas mudanças significativas. Por um lado, a decisão de reduzir o ritmo de cortes da taxa básica de juros (Selic) de 0,50 p.p. para 0,25 p.p. era esperada pela maior parte dos analistas, embora não fosse consensual. Por outro, porém, o comunicado manteve inalterado o seu balanço de riscos inflacionários pela quinta decisão consecutiva, escolhendo abordar os impactos dos riscos fiscais mais elevados em parágrafo separado. A decisão foi dividida pela primeira vez desde agosto do ano passado, com cinco votos pela redução da Selic em 0,25 p.p. (diretores indicados pelo ex-presidente Bolsonaro) contra quatro votos pela redução em 0,50 p.p. (diretores indicados pelo presidente Lula). Além disso, o comunicado removeu os parágrafos de sinalização futura (“foward guidance”), algo que não ocorria desde março de 2021 e piorou as estimativas para a inflação ao fim de 2024 (de 3,5% para 3,8%) e 2025 (de 3,2% para 3,3%). Por fim, o tom do comunicado foi marcadamente mais firme, com o Comitê informando que, unanimemente, “avalia que o cenário global incerto e o cenário doméstico marcado por resiliência na atividade e expectativas desancoradas demandam maior cautela [na condução da política monetária]”.

A divisão bastante clara entre os integrantes do Copom, com membros indicados pela gestão passada do Executivo adotando uma postura mais rígida contra a inflação e membros indicados pela atual gestão defendendo uma conduta mais branda, elevou os receios entre investidores sobre uma possível mudança de postura e conduta no Copom após os próximos dois diretores indicados pelo atual governo assumirem suas posições, em 2025. Ao mesmo tempo, a remoção do “guidance”, o tom mais firme do comunicado e a piora das estimativas do Comitê para inflação resultou em expectativas de cortes de juros menores e mais lentos para a Selic, aumentando as perspectivas para o valor da taxa básica de juros ao final do processo de flexibilização.

A ata da decisão, que será divulgada na terça (14), tem a possibilidade de sinalizar coesão entre os membros do Copom, ajudando a reduzir os receios de mudança na conduta, e ajudar a calibrar expectativas para a trajetória da Selic em meio ao reconhecimento da “maior cautela”. Ambos os fatos, se confirmados, podem contribuir para a atração de fluxos de capitais externos e contribuir para o fortalecimento do real.

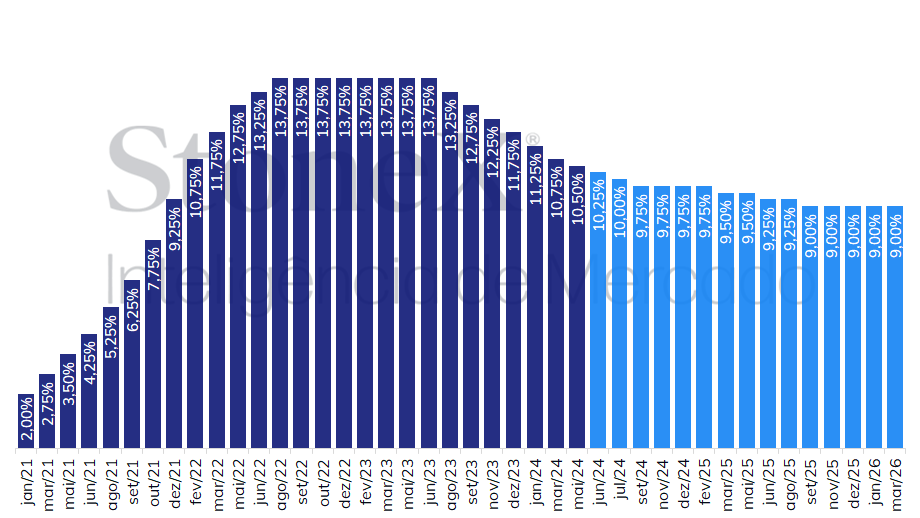

Brasil: Histórico e expectativa para a taxa de juros – Focus 10 de maio de 2024

Fonte: Banco Central do Brasil (Focus 10/05/2024). Elaboração: StoneX. Refere-se à mediana das estimativas indicada pelo boletim Focus na data indicada.

CPI nos EUA

Impacto esperado no USDBRL: baixista

Nas últimas duas semanas, dados mais fracos que o esperado para o mercado de trabalho americano ajudaram a recuperar entre investidores as apostas de cortes de juros pelo Federal Reserve (Fed) neste ano. Entretanto, há vários meses que o Fed associou o início do processo de cortes de juros pela instituição a um “nível mais elevado de confiança” de que a inflação está retornando à meta perseguida pela instituição, de 2% em termos anuais. Por isso, o Índice de Preços ao Consumidor (CPI) de abril deve influenciar a percepção dos investidores sobre a conjuntura macroeconômica estadunidense, ou seja, uma leitura mais aquecida pode reforçar temores de que o patamar de juros se manterá mais elevado por mais tempo, enquanto uma leitura mais branda pode reforçar a percepção de que os preços se estabilizarão e elevar expectativas por cortes de juros pelo Fed. A mediana das estimativas para o CPI aponta para alta mensal de 0,3% tanto no índice cheio como em seu núcleo, que exclui os voláteis componentes de alimentação e energia. Tal dado, se confirmado, sugere suave moderação em relação a março e pode contribuir para o enfraquecimento do dólar.

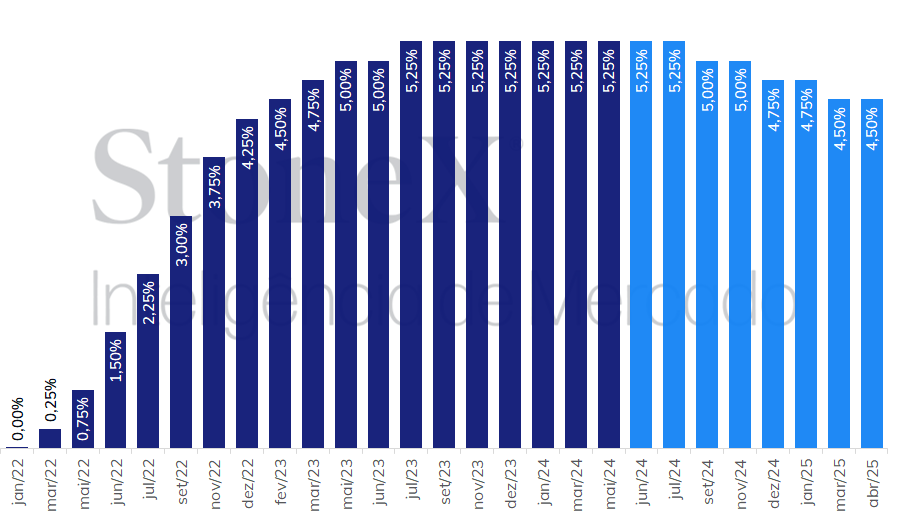

EUA: Histórico e expectativa para a taxa de juros – 10 de maio de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

Inundações no sul do país

Impacto esperado no USDBRL: altista

As catastróficas enchentes do Rio Grande do Sul requerem ação imediata dos governos federal e estadual para suavizar suas consequências à população e economia local. Em termos macroeconômicos, os investidores acompanham notícias sobre o valor e o formato dos gastos emergenciais a fim de estimar os seus efeitos sobre as contas públicas, além de estimativas sobre impactos na inflação e Produto Interno Bruto nacionais. De forma geral, sabe-se que haverá piora para todas essas variáveis, o que pode contribuir para uma redução de investimentos externos no Brasil e contribuir para o enfraquecimento do real.

Dados econômicos na China

Impacto esperado no USDBRL: baixista

A semana trará diversos indicadores macroeconômicos importantes referentes a abril para a economia chinesa, como Índice de Preços ao Consumidor (CPI) e ao Produtor (PPI), produção industrial e vendas do varejo. De forma geral, espera-se um desempenho melhor do país ante o mês de março, o que pode melhorar as expectativas para o crescimento chinês em 2024 e contribuir para elevar o apetite de investidores por ativos arriscados, como ações, commodities e moedas de países exportadores de produtos primários, como o real.

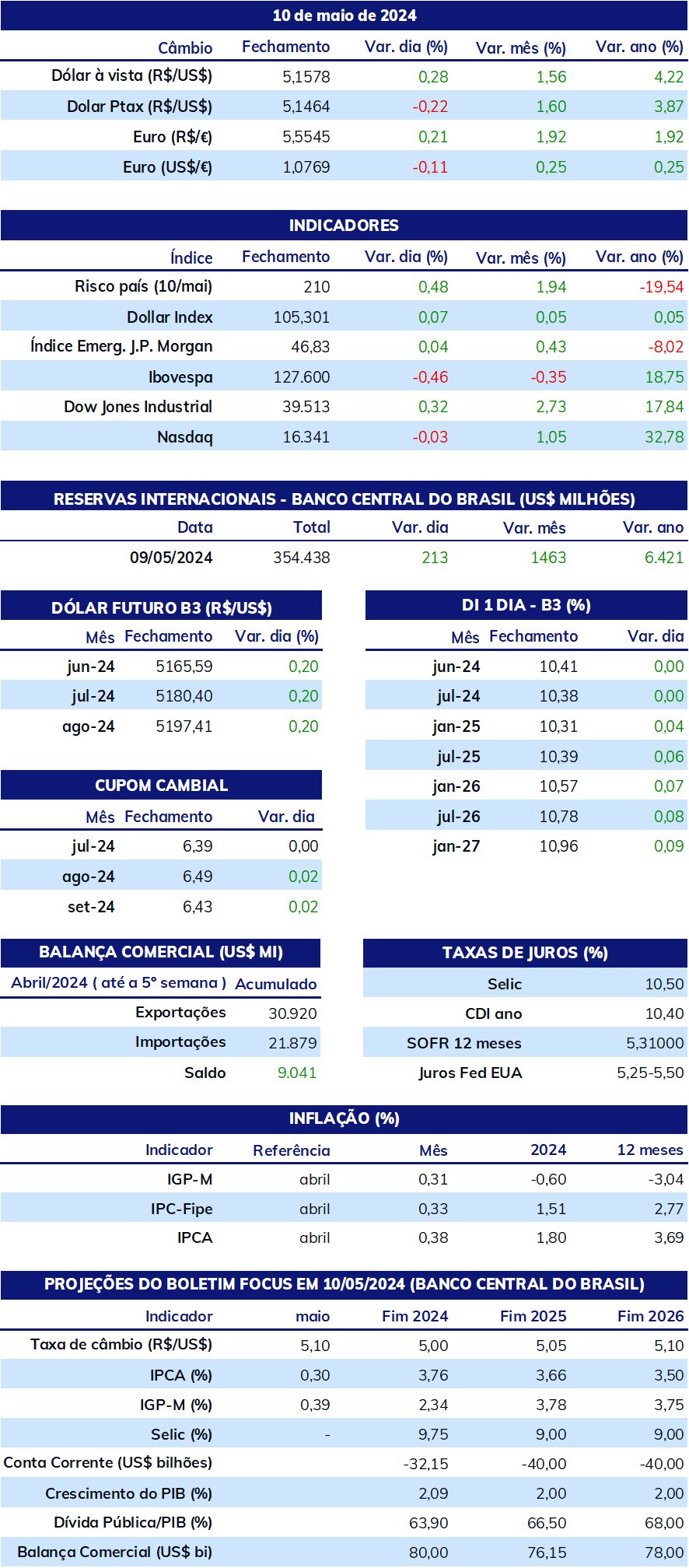

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights