Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- O ritmo de alta para o mercado de trabalho e para a atividade econômica nos EUA em junho deve desacelerar em relação a maio e reduzir receios de persistência inflacionária no país, contribuindo para aumentar apostas de cortes de juros pelo Fed e enfraquecendo o dólar globalmente.

- Fatores altistas

- Cenário doméstico de pessimismo e questionamento da credibilidade das políticas econômicas brasileiras devem manter as exigências de prêmio de risco de investidores elevadas e contribuir para um enfraquecimento do real.

- Ata da decisão do FOMC deve reafirmar postura cautelosa do Federal Reserve e moderar as apostas de investidores para cortes da taxa básica de juros americana, contribuindo para um fortalecimento do dólar.

- Eleições na França e no Reino Unido devem manter ativos europeus pressionados e voláteis, contribuindo indiretamente para um fortalecimento da moeda americana.

Resumo da semana passada

A semana foi marcada, novamente, pelo ambiente de pessimismo e desconfiança de investidores com a condução das políticas fiscal e monetária brasileiras, penalizando o desempenho dos ativos nacionais e levando a taxa de câmbio ao seu maior valor desde 11 de janeiro de 2022.

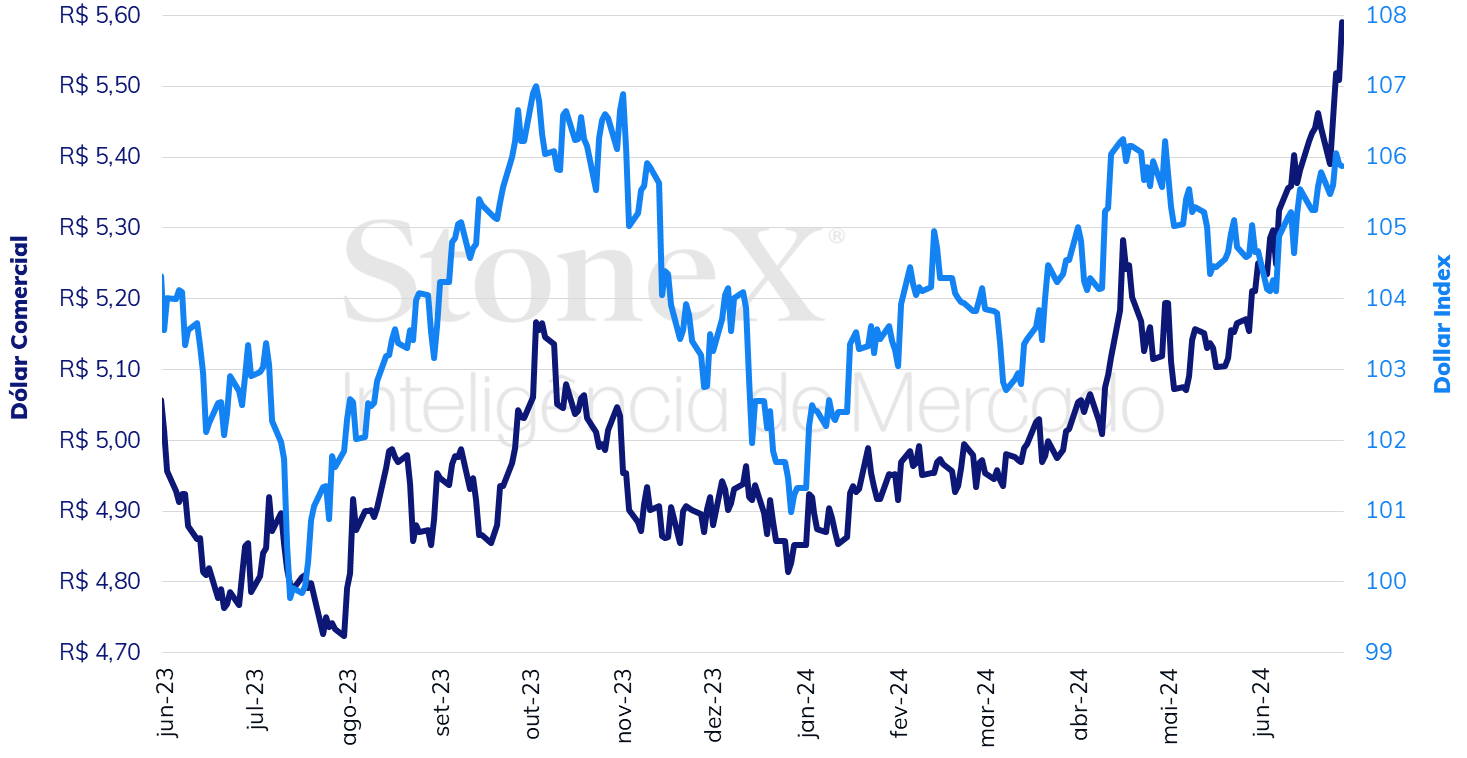

O dólar negociado no mercado interbancário terminou a semana em alta pela sexta semana consecutiva, encerrando a sessão desta sexta-feira (28) cotado a R$ 5,591, alta semanal de 2,7%, mensal de 6,5% e anual de 15,2%. Já o dollar index fechou o pregão desta sexta cotado a 105,9 pontos, variação de +0,1% na semana, +1,1% no mês e +4,5% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Pessimismo generalizado com ativos brasileiros

Impacto esperado no USDBRL: altista

A taxa de câmbio do real acumula desvalorização de 6,5% no mês de junho (e de 15,2% no ano) em função do crescente pessimismo e ceticismo de investidores com a condução das políticas fiscal e monetária no Brasil, ainda que os fundamentos das contas externas não tenham se alterado expressivamente nesse período. Embora exista uma tendência global de fortalecimento do dólar, o desempenho negativo da moeda brasileira nos últimos dois meses esteve mais associado a fatores domésticos, em particular pela rápida elevação na exigência de prêmios de risco por investidores, que continuam apostando na piora da evolução macroeconômica do país. Adicionalmente, o presidente da República, Luiz Inácio Lula da Silva, tem criticado reiteradamente tanto a política monetária, o presidente do Banco Central (BC), Roberto Campos Neto e os operadores do mercado financeiro, além de amenizar a necessidade de ajustes nos gastos públicos, o que, por sua vez, reforça a preocupação dos agentes com a sustentabilidade da dívida pública, do equilíbrio do orçamento federal e da autonomia do Banco Central, reforçando a piora das expectativas e a exigência de prêmios de risco. O agravamento das expectativas dos investidores deve ser evidenciado, uma vez mais, na publicação do boletim Focus desta segunda-feira (01), que deve piorar suas projeções para as principais variáveis macroeconômicas brasileiras. Esta tendência deve prevalecer enquanto as percepções não se alterarem, o que parece pouco provável sem a apresentação de medidas concretas pelo Planalto para ajustes de despesas.

Dados de atividade econômica e mercado de trabalho nos EUA

Impacto esperado no USDBRL: baixista

A leitura mais alta que o esperado para a criação líquida de empregos nos EUA em maio (“payroll”), com um saldo de 272 mil novos postos de trabalho, destoou da maior parte dos indicadores econômicos para o mês, que, em geral, apontaram para um desempenho mais brando. Assim, as estimativas de analistas para a geração de empregos em junho antecipam uma suavização ante o mês anterior, com um intervalo de projeções entre 150 mil e 240 mil e mediana de 190 mil. O desempenho excepcional do mercado de trabalho americano, que já acumula 41 meses seguidos de aumento no número de empregados e 30 meses seguidos de taxa de desemprego menor ou igual a 4,0%, traz consigo uma preocupação de uma possível persistência inflacionária no país, particularmente no setor de serviços, em função do crescimento da renda e do consumo pessoal. Por isso, um crescimento moderado é visto positivamente por investidores ao aumentar as esperanças de uma estabilização dos preços e elevar as expectativas por cortes nas taxas de juros pelo Federal Reserve, contribuindo para um enfraquecimento do dólar. No mesmo sentido, os números para o Índice Gerente de Compras (PMI) industrial e de serviços em junho devem apontar para uma leve alta e contribuir com uma interpretação de “pouso suave” do país.

Ata do FOMC

Impacto esperado no USDBRL: altista

A ata da decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed) deve reforçar a mensagem recente da instituição, ou seja, de que ela vai continuar se baseando nos dados (“data-dependence”) para orientar suas decisões e que é preciso obter um grau mais elevado de confiança na estabilização de preços antes de iniciar um processo de flexibilização monetária. O documento deve estar relativamente desatualizado ao cenário mais recente, visto que é divulgado somente três semanas após a decisão, mas será interessante observar se seus integrantes chegaram a discutir a publicação do Índice de Preços ao Consumidor (CPI) de maio, que ocorreu na manhã do dia 12, e se isso afetou de alguma forma as projeções macroeconômicas de algum de seus membros.

Eleições na Europa

Impacto esperado no USDBRL: altista

Embora o fortalecimento global do dólar seja, em grande parte, função de fatores internos aos EUA, como a perspectiva de juros mais elevados por mais tempo, esta tendência foi reforçada na semana passada pelo desempenho ruim de ativos europeus sob o estresse das eleições nacionais na França (30) e no Reino Unido (04). Nesta semana, os ativos europeus devem permanecer voláteis e oscilar de acordo com o resultado desses pleitos.

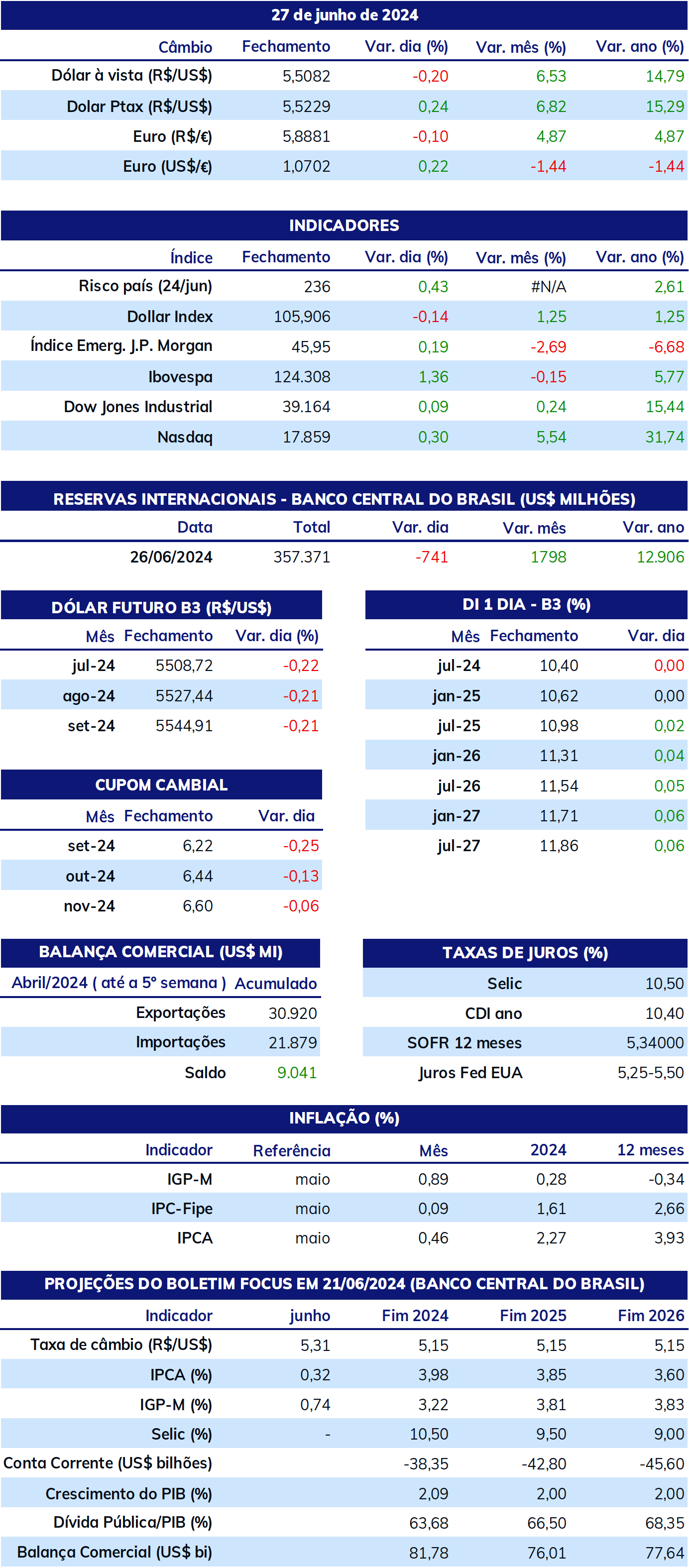

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights