Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Comunicado mais firme do Copom pode ajudar a reduzir levemente a percepção de riscos de ativos brasileiros e elevar as projeções para o diferencial de juros do país, contribuindo para um fortalecimento do real.

- Expectativa de um tom mais amento para o FOMC e de números mais suaves para o mercado de trabalho americano deve reforçar expectativa de cortes de juros pelo Fed e contribuir para um enfraquecimento global do dólar.

- Fatores altistas

- Rápida valorização do iene e possibilidade de uma alta de juros pelo Banco Central do Japão devem penalizar o desempenho moedas utilizadas para operações de “carry trade”, contribuindo para um enfraquecimento do real.

Resumo da semana passada

A semana foi marcada por um ambiente internacional de pessimismo e aversão a ativos arriscados, em função de uma frustração de investidores com os primeiros resultados trimestrais divulgados por empresas de capital aberto nos EUA, gerando um receio de que a economia do país estivesse se desacelerando, de um recuo nos preços internacionais de commodities importantes, como petróleo e minério de ferro, e de uma valorização sequencial e consistente do iene japonês, que prejudica moedas utilizadas em operações de “carry trade” (carrego).

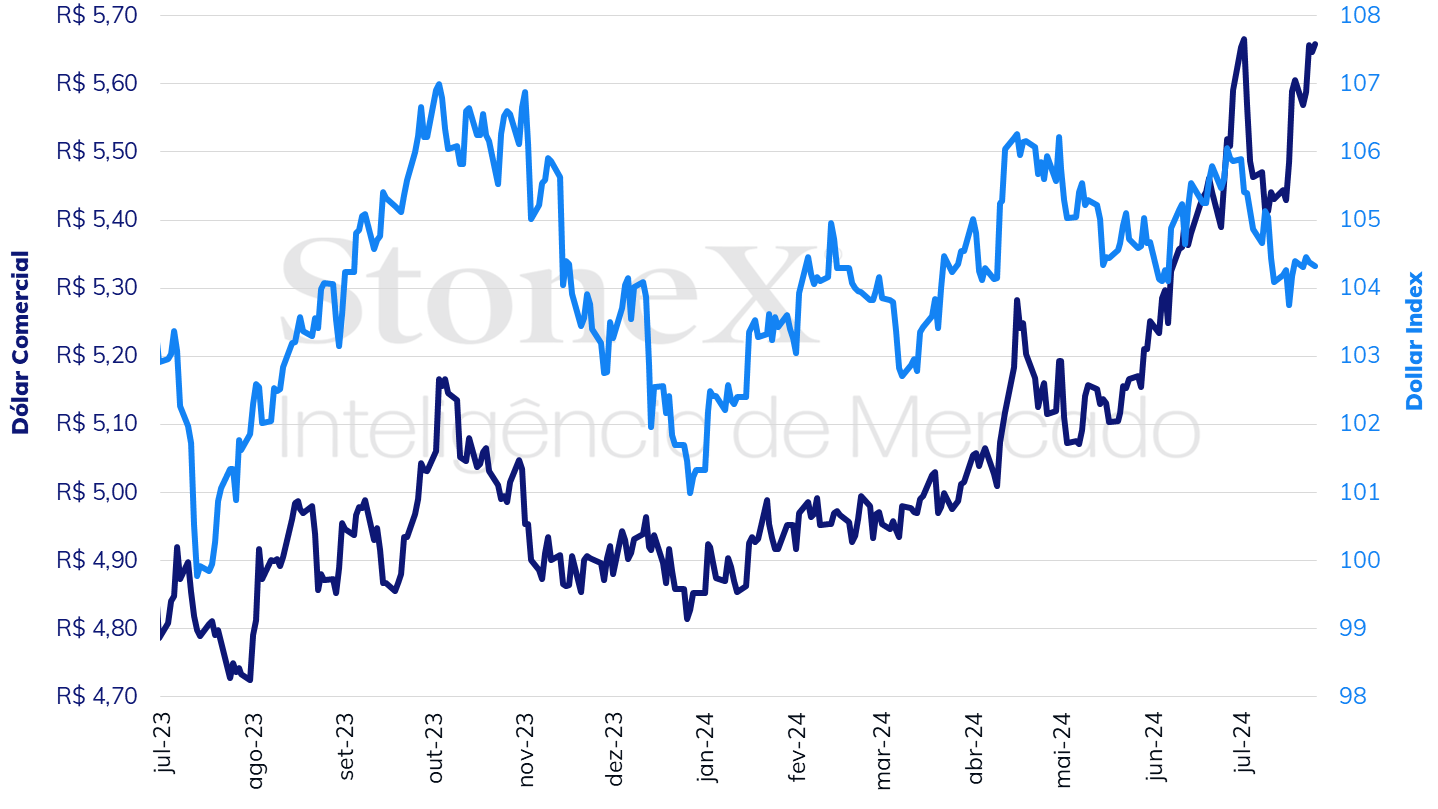

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (26) cotado a R$ 5,658, ganho semanal de 0,9%, mensal de 1,2%, e anual de 16,6%. Já o dollar index fechou o pregão desta sexta cotado a 104,3 pontos, variação de -0,1% na semana, -1,5% no mês e de +3,0% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Decisão do Copom

Impacto esperado no USDBRL: baixista

Em um ambiente de negócios já estressado por ruídos de comunicação pelo governo federal, pelo ceticismo e pessimismo sobre a evolução das políticas fiscal e monetária e pela percepção mais elevada de riscos para ativos brasileiros, a alta maior que o esperado para o IPCA-15 de julho e, principalmente, sua composição agravaram a piora das expectativas inflacionárias pelos investidores. O índice de preços cresceu em 0,30% ante a junho, acima da estimativa mediana de 0,23%, enquanto o núcleo do indicador, que exclui os voláteis componentes de alimentação e energia, aumentou em 0,39%, os itens monitorados aumentaram em 0,54% e os preços de serviços aumentaram 0,71%. Esta leitura desfavorável voltou a levantar um debate entre os participantes do mercado financeiro sobre a necessidade de uma postura mais rigorosa pelo Banco Central (BC) em suas próximas decisões e resultou em uma elevação da curva de juros futuros DI. Embora ela precifique que o Comitê de Política Monetária (Copom) deva manter a taxa básica de juros (Selic) estável em 10,50% a.a. na decisão desta quarta-feira, ela aponta para uma alta de 0,25 p.p. até o final deste ano (10,75% a.a.) e outros 1,00 p.p. até janeiro de 2026 (11,75% a.a.). Assim, nesse quadro de maior cautela e receio, os investidores avaliarão o comunicado da decisão do Copom em busca de sinais sobre a conduta futura do Comitê e se de menções sobre a possível trajetória dos juros básicos. Se o BC de fato mostrar uma disposição de manter a política monetária mais contracionista, é possível que contribua para reduzir levemente a percepção de riscos de ativos brasileiros, além de sinalizar uma perspectiva de diferencial de juros maior em relação a outras economias, contribuindo para um fortalecimento do real.

Decisão do FOMC

Impacto esperado no USDBRL: baixista

Há elevado consenso entre analistas de que o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed) deve manter as taxas de juros americanas inalteradas no intervalo entre 5,25% e 5,50% a.a. Após um primeiro trimestre aquecido, os dados de inflação no segundo trimestre moderaram substancialmente e elevaram o otimismo de investidores quanto à possibilidade de cortes de juros em breve. Esse otimismo foi reforçado após a divulgação acima do antecipado da primeira prévia do Produto Interno Bruto no segundo trimestre. Adicionalmente, a suavização nos números recentes para o mercado de trabalho e um início decepcionante para a temporada de divulgação de resultados trimestrais das empresas de capital aberto nos EUA levaram alguns analistas a argumentar que a economia do país estaria se desacelerando mais rapidamente e que o Fed não deveria correr o risco de manter o aperto monetário mais rígido que o necessário por um tempo excessivamente longo, pois poderia enfraquecer a atividade econômica além do necessário para retornar os índices de preços à meta de 2% anuais. Porém, diante das declarações de membros do Federal Reserve que continuam defendendo uma postura cautelosa e que ainda é preciso uma sequência mais longa de números inflacionários favoráveis antes de se iniciar um ciclo de afrouxamento monetário, parece bastante improvável um corte na decisão desta quarta-feira.

Por outro lado, o comunicado da decisão do FOMC e as declarações de seu presidente, Jerome Powell, na entrevista coletiva dada na sequência poderão ter um tom mais ameno e sinalizar a possibilidade de reduções na taxa básica de juros para a decisão de setembro, embora isto não seja consenso entre analistas. Alguns acreditam que o Comitê vai manter sua posição cautelosa tal qual como nas reuniões anteriores e que uma sinalização sobre uma mudança para uma postura mais flexível deve ficar para o Simpósio Econômico Anual de Jackson Hole, no fim de agosto.

Dados para o mercado de trabalho americano

Impacto esperado no USDBRL: baixista

Embora sejam necessárias mais leituras de indicadores econômicos para se confirmar a tendência, os números do segundo trimestre parecem apontar para uma desaceleração da economia americana, que estaria passando de um cenário de crescimento acima da média para um mais próximo à média. Nesse sentido, a mediana das estimativas para o saldo de empregos nos EUA aponta para uma geração líquida de 185 mil empregos em julho contra 206 mil em junho, muito em função do aumento recente nos pedidos de auxílio-desemprego no país e da passagem do furacão Beryl pela costa do golfo, no início do mês.

Decisão de juros do BoJ

Impacto esperado no USDBRL: altista

Após ter atingido os valores mais fracos contra o dólar desde 1986, no começo de julho, o iene japonês acumulou valorização de quase 5% entre 11 e 26 de julho, resultado provável de intervenções do governo do país, que não costuma confirmar esse tipo de atuação no mercado de moedas, e de apostas de investidores de que o Banco Central do Japão (BoJ) possa realizar um aumento de juros em sua decisão desta semana – o mercado futuro de juros do país precifica 50% de probabilidade um aumento de 15 pontos percentuais. Embora os integrantes do BoJ reconheçam a necessidade de elevar a taxa no curto prazo, não há consenso sobre quando isso poderia ocorrer. Ainda que o núcleo da inflação ao consumidor, que exclui os voláteis componentes de alimentação e energia, esteja acima da meta de 2% anuais perseguida pela autoridade monetária desde abril de 2022, números mais fracos para o consumo doméstico e para os ganhos salariais reduzem a urgência para uma elevação nos juros e tornam o cenário mais complexo e indefinido. De toda forma, a decisão desta semana provavelmente terá grande impacto para o valor da moeda japonesa, que poderá estender sua tendência de fortalecimento se o banco central aumentar os juros ou voltar a se enfraquecer tal como no primeiro semestre se ele os manter estáveis.

O rápido fortalecimento do iene, por sua vez, penalizou sensivelmente o desempenho de moedas usadas para operações de “carry trade” (ou carrego), como o real e o peso mexicano. Como o iene costuma ser usado por operadores do mercado financeiro como moeda de “funding” para essas operações, uma valorização da moeda reduz os rendimentos dessas transações e estimula os agentes a desfazerem suas posições. Ou seja, é comum entre investidores tomar recursos no sistema financeiro japonês, com baixo nível de juros, e converter em reais para aplicação no sistema financeiro brasileiro, de juros mais elevados. Com a desmontagem das posições, há venda elevada de reais para saldar os financiamentos japoneses originais, enfraquecendo a moeda brasileira.

O MAIS IMPORTANTE: Taxa Ptax de fim de mês

Impacto esperado no USDBRL: indefinido

Após se desvalorizar em 4,2% em apenas duas semanas, a taxa de câmbio do real deve se manter volátil e sob estresse. Na quarta-feira (31), o volume de negócios e a volatilidade devem ser mais elevados dentro das janelas de horários utilizadas pelo BC para o cálculo da taxa Ptax de fim de mês, ou seja, entre 10h00min e 13h10min. A Ptax é uma referência divulgada diariamente pelo BC e seu valor de fim de mês é muito utilizado em contratos de câmbio e derivativos. Desta forma, os operadores do mercado intensificam suas operações durante estes intervalos, disputando a sua definição.

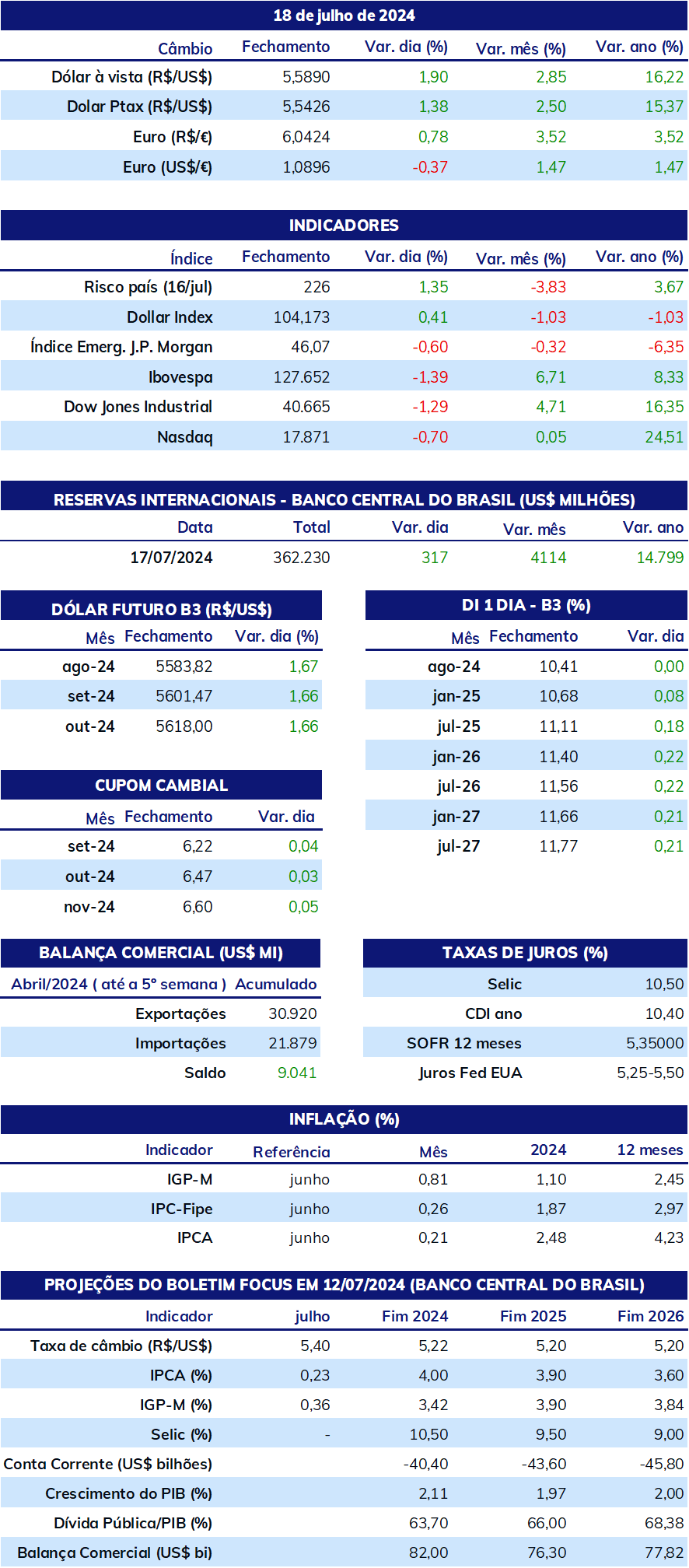

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights