Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Expectativa por anúncio de estímulos fiscais chineses pode melhorar as projeções para o crescimento econômico do país e favorecer o desempenho de ativos arriscados, como ações, commodities e moedas de países emergentes, como o real.

- Fatores altistas

- Piora na percepção de riscos fiscais brasileiros resulta em maior exigência de prêmios de risco por investidores, o que pode prejudicar a atração de capitais estrangeiros e enfraquecer o real.

- Crescimento moderado do varejo americano deve reforçar percepção de “pouso suave” da economia americana e diminuir as apostas para cortes de juros pelo Fed, fortalecendo o dólar.

- Dados econômicos chineses para setembro devem reforçar leitura de perda de dinamismo e piorar as expectativas para o crescimento do país, prejudicando o desempenho de ativos arriscados, como ações, commodities e moedas de países emergentes, como o real.

- Decisão de juros do BCE deve reduzir as expectativas para o diferencial de juros europeu ante os EUA, fortalecendo indiretamente o dólar.

Resumo da semana passada

A moeda americana se fortaleceu globalmente, impulsionada por uma leitura mais aquecida para a inflação americana, um tom mais firme da ata de decisão de política monetária do Federal Reserve e por preocupações com o crescimento econômico chinês. As perdas do real foram aprofundadas por receios com a condução da política fiscal brasileira e maior percepção de riscos para ativos nacionais.

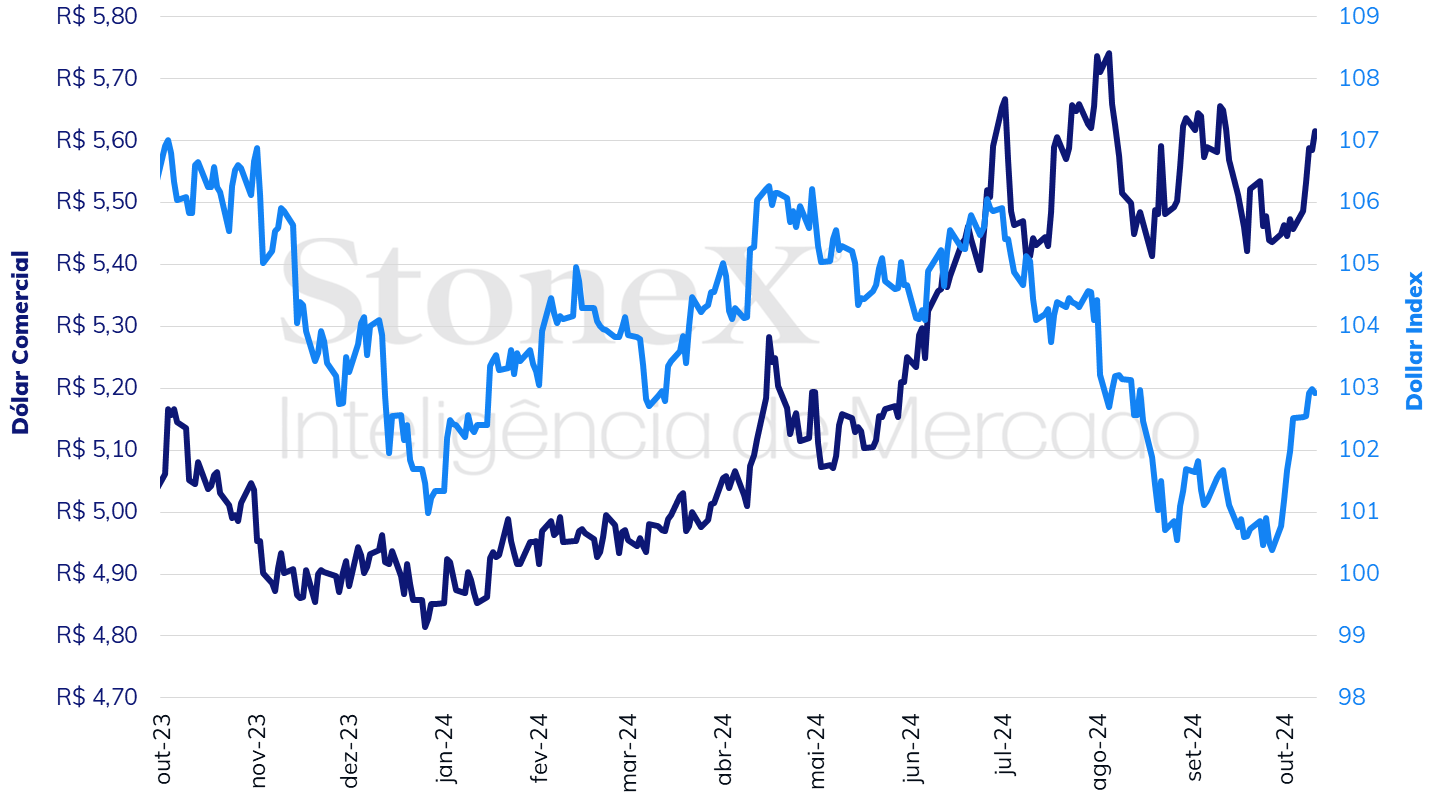

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (11) em alta, cotado a R$ 5,4564, avanço semanal de 0,4%, mensal de 0,1% e anual de 12,5%. Já o dollar index fechou o pregão desta sexta cotado a 102,5 pontos, variação de +2,1% na semana, 1,7% no mês e de +1,1% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Receios fiscais no Brasil

Impacto esperado no USDBRL: altista

Na semana passada, um aumento da desconfiança em relação ao processo de consolidação fiscal brasileiro elevou sensivelmente a percepção de riscos para ativos brasileiros e, por consequência, a exigência de prêmios de risco por investidores. A informação de que o Ministério da Fazenda havia apresentado ao presidente da República, Luiz Inácio Lula da Silva, cenários para a ampliação da isenção do Imposto de Renda para salários de até R$ 5 mil reais reforçou a interpretação de que o governo federal prioriza as medidas de incremento de receitas públicas em detrimento de alternativas que possam reduzir o nível de despesas. Isto, por sua vez, resultou em novo estresse para o desempenho do real e levou a nova elevação das precificação dos juros futuros brasileiros – a taxa do contrato de Depósito Interfinanceiro (DI) apontou para uma taxa básica de juros (Selic) superior a 13% a.a. em novembro de 2025. A preocupação renovada de investidores em relação aos rumos da política fiscal, em conjunto com expectativas inflacionárias mais altas e com um desempenho melhor que o esperado da atividade econômica e do mercado de trabalho no país, consolida as apostas de um ciclo mais rígido de aperto da política monetária brasileira. Nesta semana, com um calendário mais leve de indicadores econômicos nacionais, investidores devem acompanhar as declarações de autoridades sobre as perspectivas para a evolução das políticas monetária e fiscal frente à piora da avaliação de riscos para ativos brasileiros e à pronunciada volatilidade do câmbio e dos juros no país.

Vendas do varejo americano

Impacto esperado no USDBRL: altista

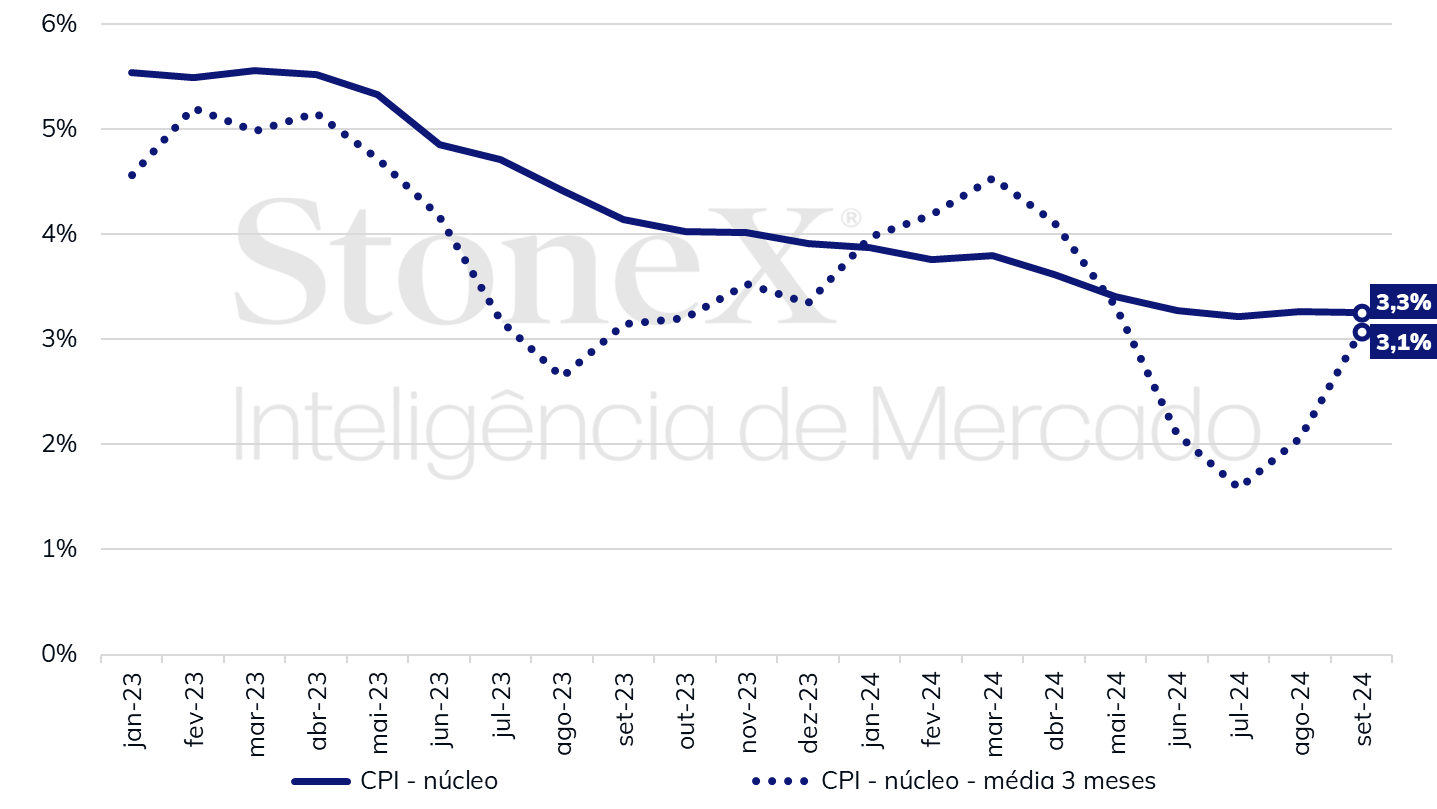

Na semana passada, a divulgação do Índice de Preços ao Consumidor (CPI) americano de setembro e da ata da última reunião de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed) reforçaram uma percepção de que a velocidade de cortes de juros pelo Fed será mais lenta que o antecipado. O CPI acelerou mais que o esperado em setembro, com alta de 0,2% no índice cheio e de 0,3% em seu núcleo, que exclui os voláteis componentes de alimentação e energia, o que, por sua vez, trouxe dúvidas sobre a velocidade de estabilização de preços no país. Já a ata surpreendeu ao mostrar que havia um apoio maior que o esperado, embora minoritário, para uma redução de apenas 0,25 p.p. ao invés de 0,50 p.p., antes de 11 dos 12 integrantes decidirem pelo corte mais agressivo.

Medidas de inflação para os Estados Unidos (acumuladas em 12 meses)

Fonte: U.S. Bureau of Economic Analysis (BEA), U.S. Bureau of Labor Statistics (BLS), Federal Reserve Bank of St. Louis. Elaboração: StoneX.

Nesta semana, as vendas do varejo estadunidense devem se manter em expansão moderada, com a mediana das estimativas apontando para uma alta de 0,3% em setembro, o que deve reforçar uma leitura de que a demanda de consumidores continua saudável. Tal leitura se alinharia ao crescimento mais robusto dos empregos em setembro e do aumento maior que o esperado do CPI para reforçar uma percepção de “pouso suave” da economia americana e, dessa forma, reduzir as apostas de investidores para cortes de juros pelo Fed, favorecendo um fortalecimento global da moeda americana ao sugerir que a perda de rentabilidade dos títulos denominados em dólar vai ser mais lenta que o previsto anteriormente.

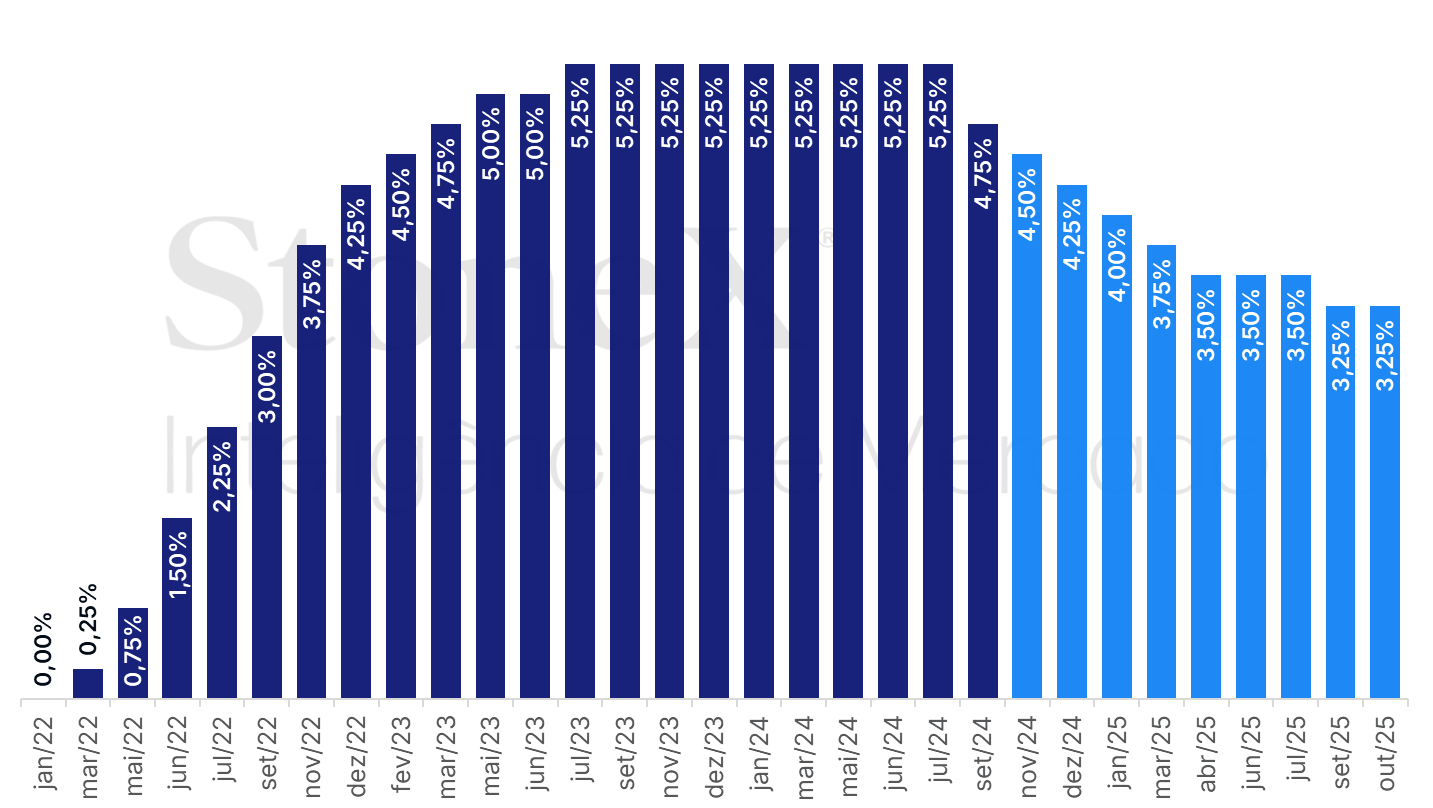

EUA: Histórico e expectativa para a taxa de juros – 11 de outubro de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

Expectativa por estímulos chineses

Impacto esperado no USDBRL: baixista

Na semana passada, as autoridades chinesas frustraram os agentes de mercado ao não mencionarem a previsão ou a necessidade de medidas de impulso fiscal no encerramento da conferência da Comissão de Reforma e Desenvolvimento Nacional, o que elevou o pessimismo de investidores com o desempenho econômico do país. No dia seguinte, contudo, o ministro das Finanças convocou uma coletiva de imprensa para este sábado (12), elevando as esperanças de que será anunciado um novo pacote de medidas de estímulo econômico. Na ausência de detalhes sobre o que pode ser comunicado durante o final de semana, a reação à coletiva de imprensa e a eventuais medidas deve ser observada na próxima segunda-feira (14). A expectativa é de que novas medidas sejam divulgadas, o que beneficiaria o desempenho de ativos arriscados, como ações, commodities e moedas de países exportadores de produtos primários, como o real.

Dados econômicos chineses

Impacto esperado no USDBRL: altista

Nesta semana, a divulgação de uma série de indicadores econômicos chineses deve influenciar a visão de investidores em relação à conjuntura do país. A demanda interna enfraquecida deve desacelerar a alta anual do Produto Interno Bruto (PIB) de 4,7%, no segundo trimestre, para cerca de 4,6% no terceiro trimestre, ao passo que as vendas do varejo e o Índice de Preços ao Consumidor (CPI) devem se manter próximos à estabilidade em setembro, com crescimento, respectivamente, de 2,1% e de 0,6% em relação ao ano anterior. A atividade industrial também deve se manter estável em setembro, com aumento anual de cerca de 4,5%, prejudicado por um arrefecimento das vendas externas – as exportações devem reduzir sua alta anual de 8,7%, em agosto, para cerca de 6,0%, em setembro. Ao mesmo tempo, o Índice de Preços ao Produtor (PPI) deve aprofundar sua deflação anual de 1,8% para 2,5% no mesmo período.

Estas leituras devem fortalecer a percepção de desaceleração chinesa e de que o país não deve atingir sua meta oficial de expansão para o PIB em 2024, de 5%, em função de uma fraqueza da demanda interna que se sobrepõe ao bom momento das exportações de segmentos industriais, em particular dos setores vinculados à infraestrutura de inteligência artificial e à veículos elétricos. Tal cenário deve enfatizar a interpretação de que novos estímulos econômicos são necessários para revitalizar o crescimento econômico do país, sob o risco de enfrentar uma estagnação prolongada, o que, por sua vez, pode reduzir o apetite global por riscos e prejudicar o desempenho de moedas de economias emergentes, como o real.

Decisão de juros do BCE

Impacto esperado no USDBRL: altista

Nesta semana, o Banco Central Europeu (BCE) deve reduzir sua taxa básica de juros em 0,25 p.p., de 3,50% a.a. para 3,25% a.a., em função da progressiva estabilização de preços e de indícios de enfraquecimento da atividade produtiva, a exemplo dos Índices de Gerentes de Compras (PMI) de setembro. No entanto, mais relevante do que a decisão em si serão os sinais sobre a trajetória futura da política monetária. Apesar de investidores anteciparem uma sequência de cortes de juros pelo BCE, a instituição deve manter sua postura flexível, informando que vai decidir a cada encontro em função dos dados econômicos mais recentes. Ainda assim, a perspectiva de juros decrescentes na Europa em um momento em que há dúvidas sobre a velocidade de cortes pelo Federal Reserve deve prejudicar o desempenho da moeda europeia e indiretamente fortalecer o dólar no mercado internacional.

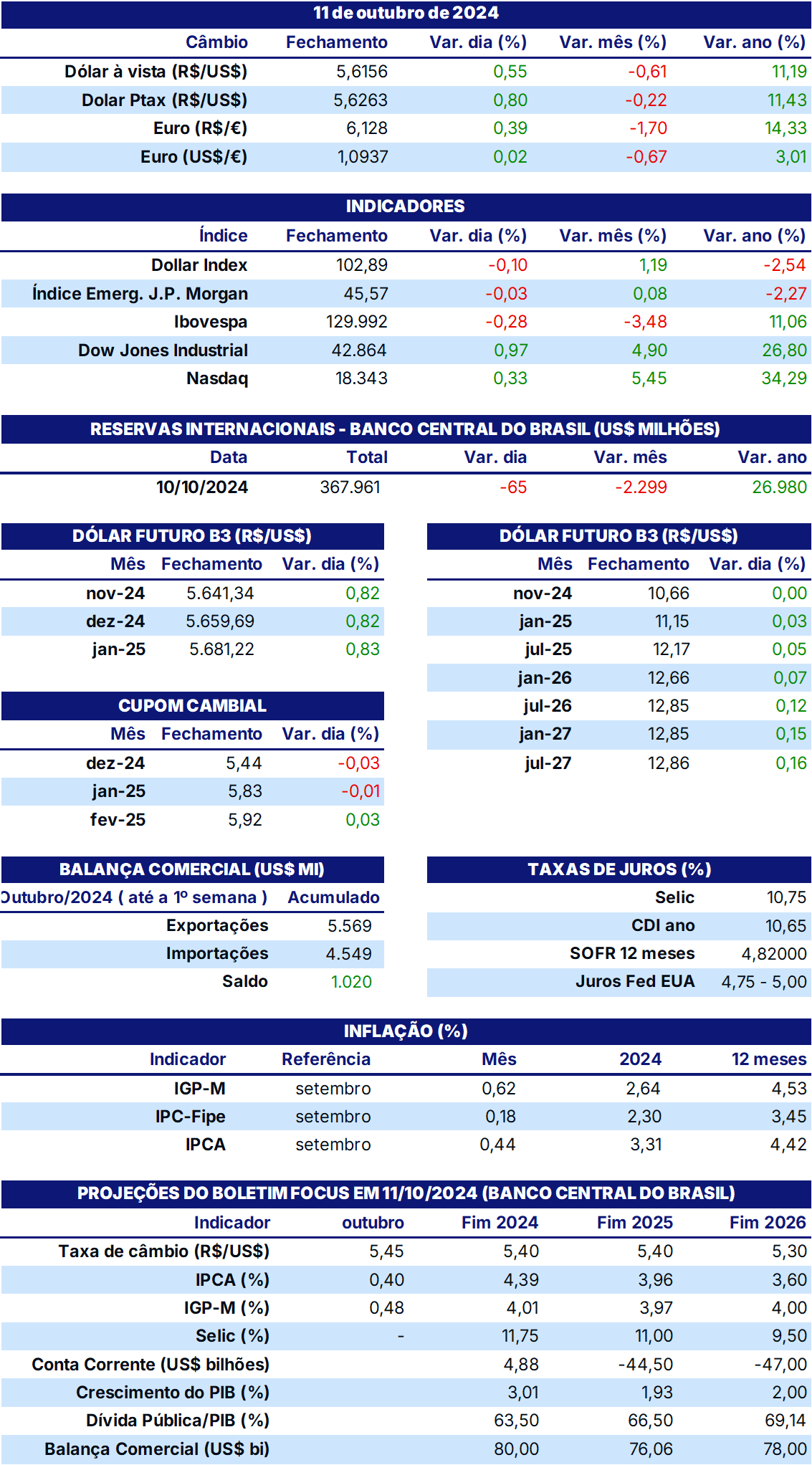

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights