Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Aceleração do IPCA-15 de outubro deve manter as expectativas inflacionárias elevadas no Brasil e reforçar apostas de investidores para um ciclo rígido de altas para a taxa básica de juros (Selic), favorecendo a atração de capitais externos e fortalecendo o real.

- Fatores altistas

- Piora na percepção de riscos fiscais brasileiros resulta em maior exigência de prêmios de risco por investidores, o que pode prejudicar a atração de capitais estrangeiros e enfraquecer o real.

- Queda das apostas para cortes de juros pelo Federal Reserve deve manter a tendência recente de fortalecimento da moeda americana.

Resumo da semana passada

A moeda americana se fortaleceu pela terceira semana seguida, impulsionada pelo crescimento acima do esperado das vendas do varejo americano em setembro e pela antecipação de efeitos de uma possível vitória de Donald Trump na trajetória dos juros do país. As perdas do real foram aprofundadas por preocupações com a condução da política fiscal brasileira e pela frustração com a aparente despreocupação das autoridades chinesas em realizar estímulos consideráveis para sua economia.

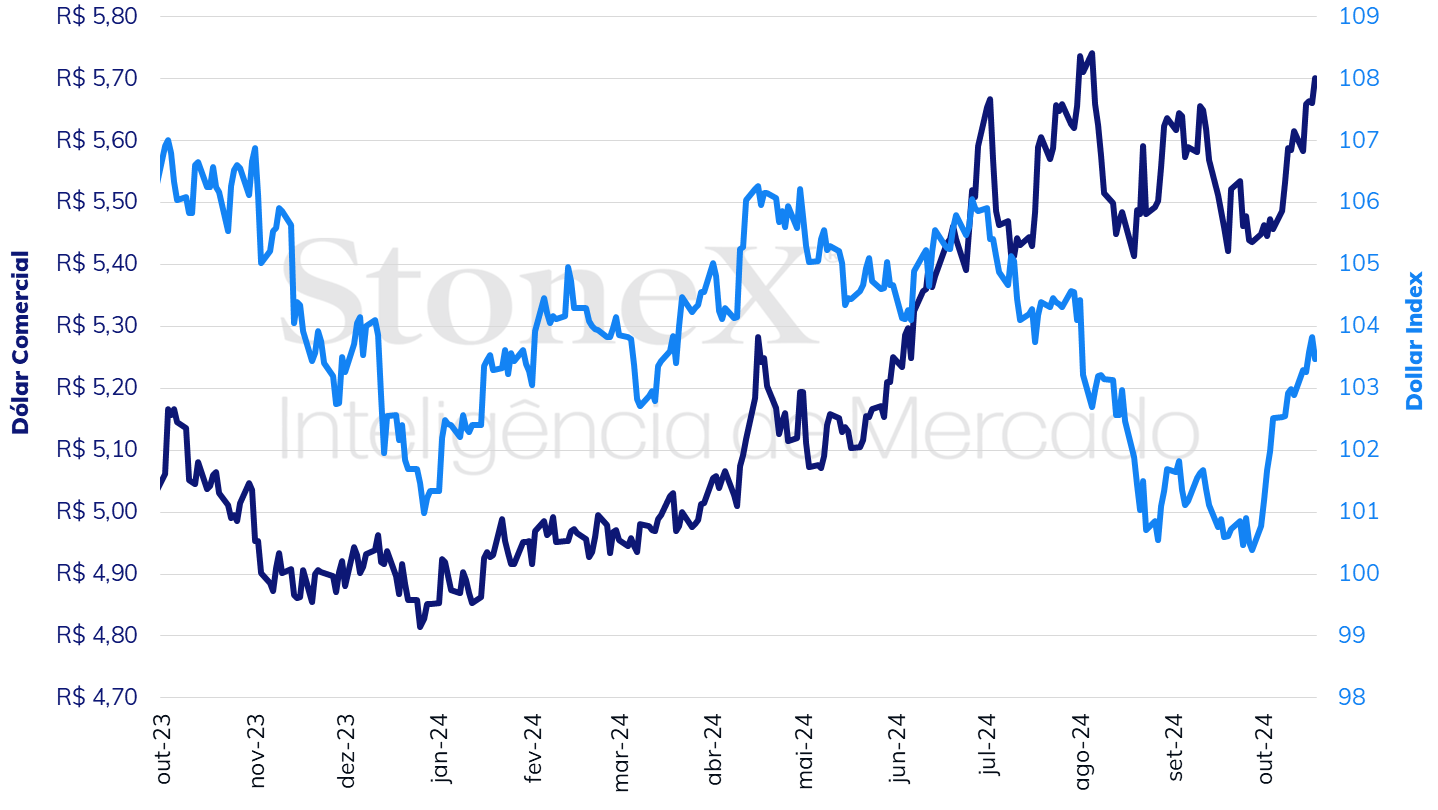

O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (18) em alta, cotado a R$ 5,7004, avanço semanal de 1,5%, mensal de 4,6% e anual de 17,5%. Já o dollar index fechou o pregão desta sexta cotado a 103,5 pontos, variação de +0,6% na semana, 2,7% no mês e de +2,1% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Inflação no Brasil

Impacto esperado no USDBRL: baixista

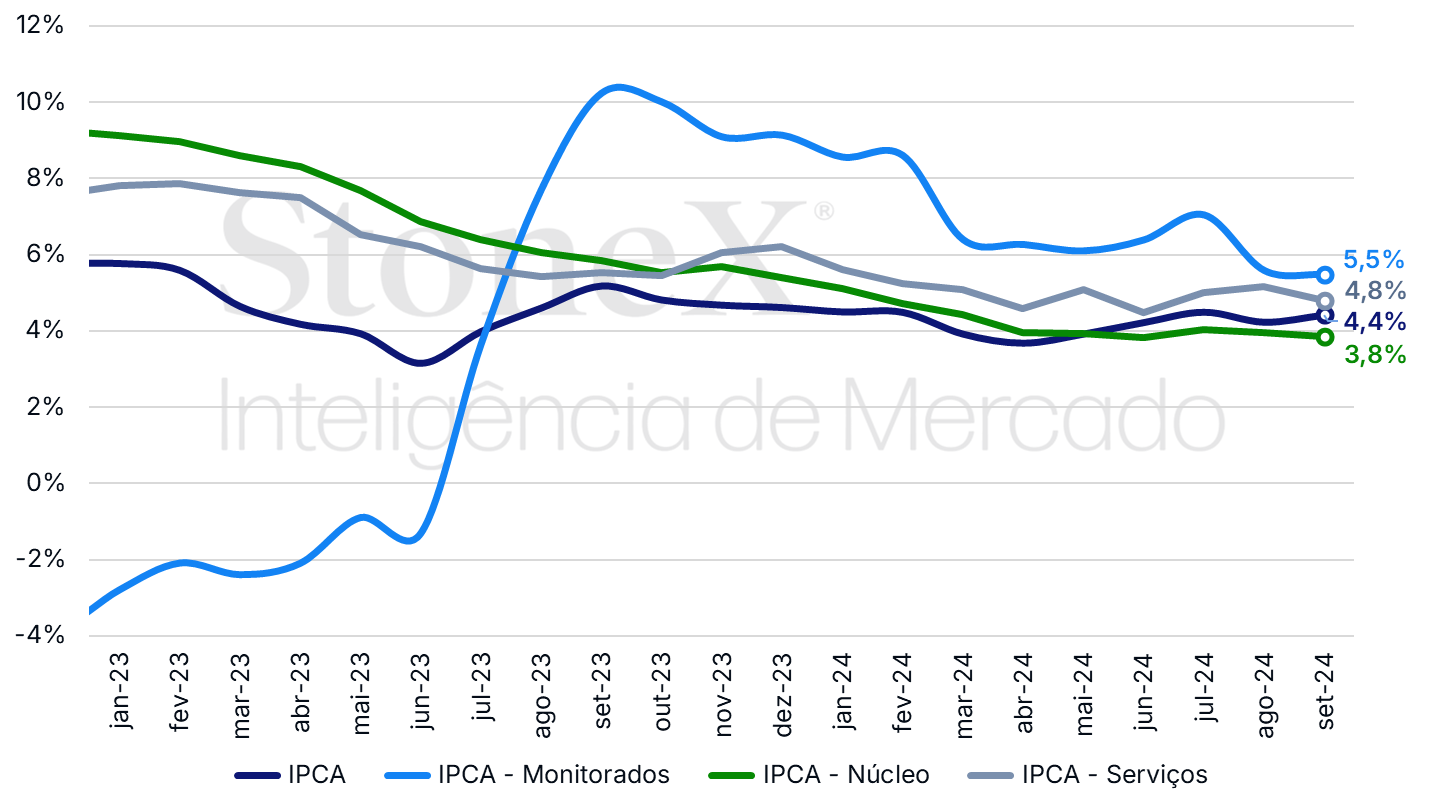

A semana tem uma agenda leve de indicadores tanto nos EUA como no Brasil. Por aqui, cabe destaque à divulgação do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de outubro e seus efeitos sobre as expectativas para inflação e juros no Brasil. O indicador deve acelerar cerca de 0,3% em relação a setembro em função do aumento de preços de alimentos e dos custos de energia elétrica – a bandeira tarifária para eletricidade foi de vermelha patamar 1 na segunda metade de setembro e de vermelha patamar 2 na primeira metade de outubro. Tal projeção manteria o aumento acumulado em 12 meses do IPCA-15 próximo do limite máximo de tolerância para a meta inflacionária do ano, de 4,5% (a projeção mais recente do Banco Central aponta um risco de 36% do IPCA ultrapassar o limite máximo este ano), sustentando receios de que a estabilização de preços no Brasil está perdendo ritmo. Por outro lado, é esperada uma alta suave para os preços de serviços e para o núcleo do IPCA-15, que exclui os voláteis componentes de alimentação e energia, itens mais sensíveis à política monetária e foco da atenção recente do Banco Central (BC). Caso estas projeções se confirmem, deve haver uma consolidação das apostas de um ciclo mais rígido de elevações para a taxa básica de juros (Selic) pelo BC, o que pode, por sua vez, aumentar a perspectiva de rendimentos de títulos domésticos e contribuir na atração de capitais estrangeiros, fortalecendo o real.

IPCA acumulado em 12 meses segundo agrupamentos selecionados (%)

Fonte: Banco Central do Brasil. Elaboração: StoneX.

Expectativa para juros americanos

Impacto esperado no USDBRL: altista

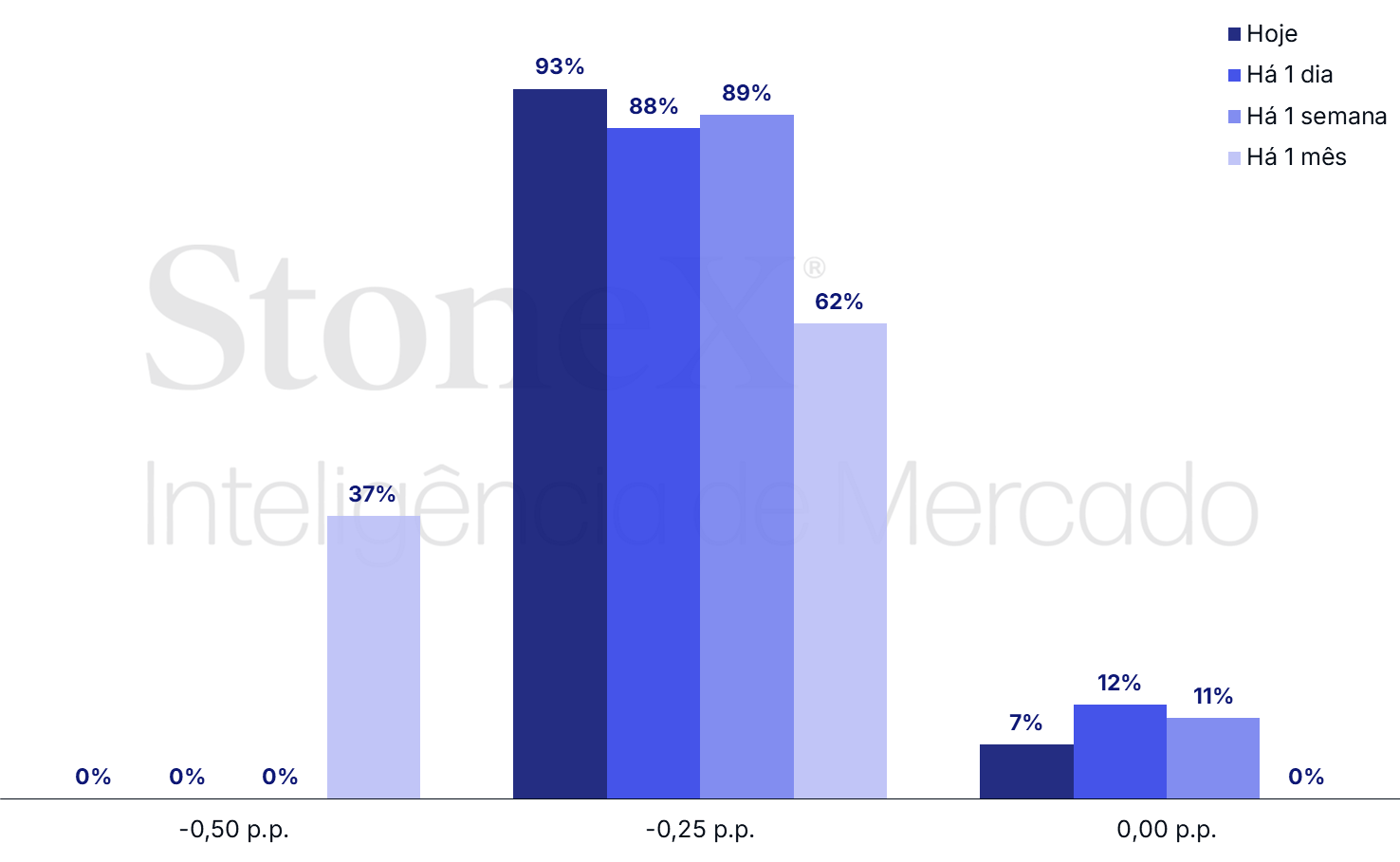

Nos Estados Unidos, a semana terá apenas a divulgação de dados de menor relevância, como as encomendas de bens duráveis de setembro, o índice de confiança do consumidor de outubro e os pedidos semanais de auxílio-desemprego. O otimismo de investidores em relação a cortes de juros rápidos pelo Federal Reserve (Fed) diminuiu substancialmente esta semana, em função de indicadores econômicos mais aquecidos que o antecipado e da incerteza sobre o resultado da eleição presidencial nos EUA, de 05 de novembro, cuja disputa permanece muito acirrada e imprevisível. Na semana passada, agentes de mercado adotaram uma postura cautelosa após pesquisas recentes de intenção de voto apontaram um discreto aumento das intenções de voto em Donald Trump, que defende um aumento drástico nas tarifas americanas de importação, de 60% sobre a China e de 10% sobre as demais economias globais. Analistas apontam que o plano deve resultar em um impacto inflacionário, o que poderia restringir a capacidade do Fed diminuir o nível de juros a fim de neutralizar tal impacto. Dessa forma, antecipa-se que investidores mantenham uma expectativa de baixas graduais para o juros do país, sugerindo que a perda de rentabilidade dos títulos denominados em dólar vai ser mais lenta que o previsto anteriormente e favorecendo o fortalecimento da moeda americana.

Apostas para a decisão de juros do Federal Reserve de 07 de novembro

Fonte: CME FedWatch Tool. Elaboração: StoneX. Probabilidades no mercado futuro de juros com referência a 18 de outubro de 2024

Receios fiscais no Brasil

Impacto esperado no USDBRL: altista

Na semana passada, o grau de desconfiança de investidores em relação ao processo de consolidação fiscal brasileiro se manteve bastante elevado mesmo diante de promessas do governo federal de um pacote para redução de gastos após o segundo turno das eleições municipais, o que resultou em exigência de prêmios de riscos mais alta e penalizou o desempenho de ativos brasileiros, como a taxa de câmbio do real e a taxa dos contratos futuros de juros (DI). Assim, nesta semana, agentes do mercado financeiro devem seguir acompanhando eventuais declarações de autoridades sobre as perspectivas para a evolução das contas públicas no país, aguardando maiores detalhes sobre possíveis ajustes nas despesas federais.

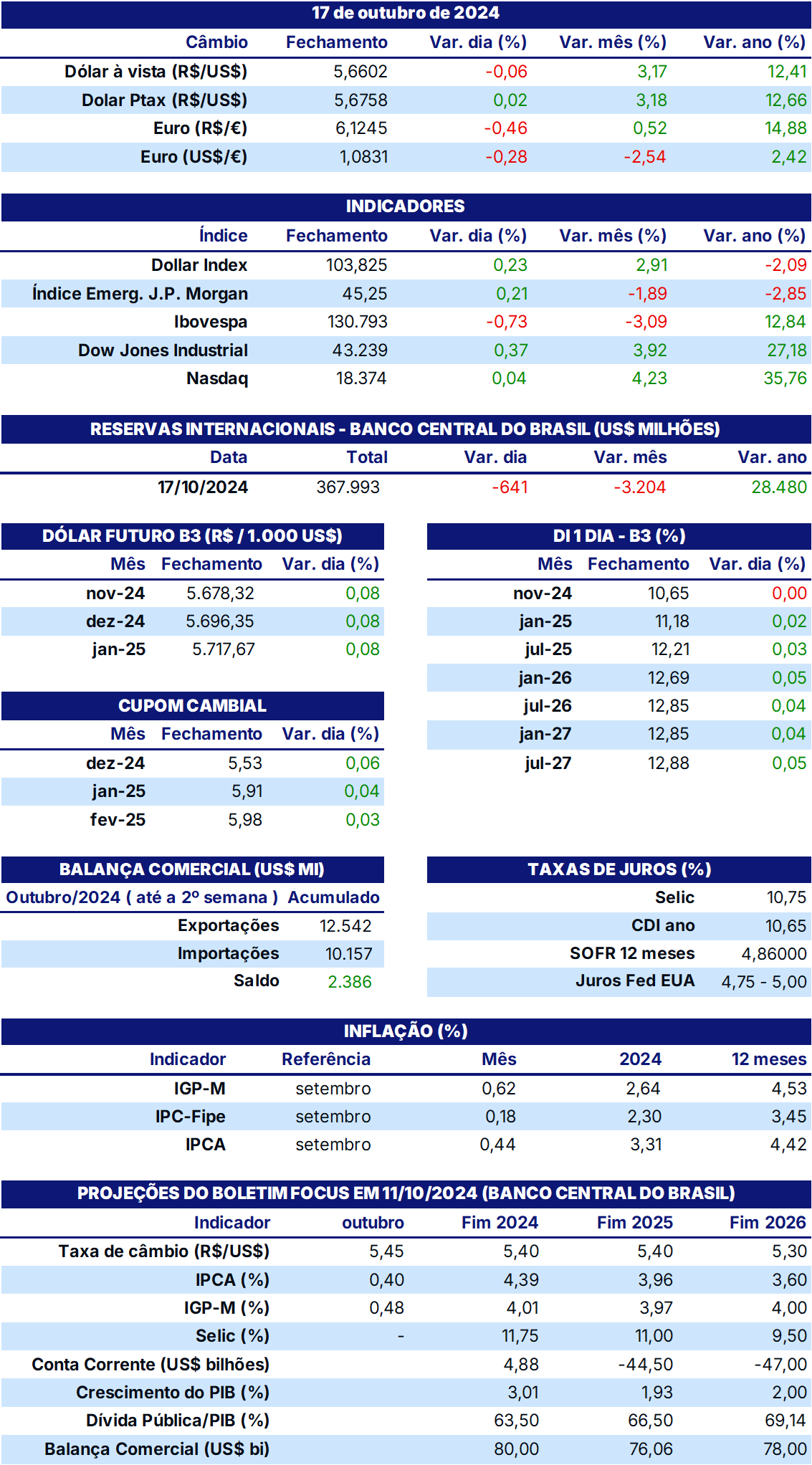

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights