Um dos debates mais acirrados nos círculos financeiros atualmente é se o mundo está entrando em um novo superciclo de commodities. Alguns analistas, como os da Goldman Sachs e da JPMorgan Chase, afirmaram que já teve início uma recuperação prolongada das commodities. Outros veem apenas um grande esforço de reconstrução após os baixos níveis de compras da pandemia. Eles acreditam que o atual aumento na compra de commodities ocorrerá dentro de um ano.

E outros ainda se preocupam com os efeitos prolongados do aumento sem precedentes no capital de estímulo governamental. Em sua opinião, podemos ou não estar à beira de um superciclo, mas poderemos muito bem observar uma inflação excessiva, combinada com um crescimento estagnado (estagflação), tal como o sofrido pelos EUA na década de 1980.

Neste artigo, consideraremos a probabilidade de um superciclo analisando os fatores que influenciam a sua criação. Também verificaremos o potencial para uma inflação muito maior. E, finalmente, retomaremos uma versão alternativa da história econômica apresentada recentemente em um artigo de 2021 do estrategista da StoneX Financial Inc., Vincent Deluard. Há alguns anos, Deluard passou a acreditar que uma inflação muito mais alta está por vir.

Como sempre, é importante notar que as previsões econômicas não são uma ciência exata e que circunstâncias imprevisíveis podem alterar qualquer ambiente de mercado. Ainda assim, a compreensão das forças que moldam a economia global pode ser inestimável para compreender os mercados e desenvolver garantias.

Superciclos são raros

O mundo viveu apenas quatro superciclos de commodities nos últimos 120 anos. A primeira ocorreu no início do século passado, em grande parte como resultado da industrialização americana. A segunda foi estimulada por governos mundiais que reforçaram as suas forças armadas na década de 1930. A Segunda Guerra Mundial foi também a principal causa do terceiro superciclo, à medida que o mundo reconstruía as suas economias nas décadas de 1950 e 1960. A quarta e última recuperação prolongada de commodities foi impulsionada pela rápida industrialização dos países do BRIC – Brasil, Rússia, Índia e China – desde o final da década de 1990 até meados da década de 2000.

A lição deste rápido passeio pela história é que os superciclos são raros. Tendem a ser desencadeadas por um conjunto extraordinário de circunstâncias, como uma guerra multinacional ou um movimento tectônico na economia global. Hoje, esse tipo de mudança radical não parece iminente. Além disso, esses últimos quatro superciclos aconteceram com 25-35 anos de diferença, e o mundo acabou de sair do último há alguns anos atrás. No entanto, uma série de condições podem apontar para mais um superciclo. Estas incluem saltos significativos nos preços das commodities, o aumento sem precedentes da oferta monetária durante os últimos meses e grandes mudanças estruturais a longo prazo, como o desinvestimento em combustíveis fósseis à medida que o mundo transita para a energia verde.

Então, como podemos compreender melhor as perspectivas de um superciclo? Uma maneira é olhar para as próprias commodities.

Aumentos de preços em commodities

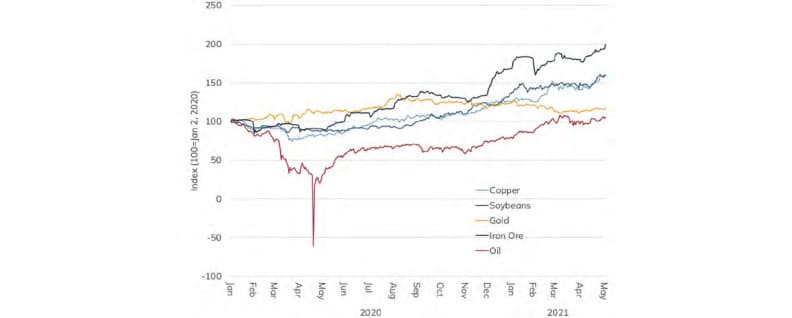

Tendências de preço de commodity para commodities

Source: Bloomberg

Um bom lugar para começar é com o cobre. O metal avermelhado é frequentemente referido como “Doutor Cobre” devido à sua tendência para sinalizar oscilações do mercado. O cobre é usado em tudo, desde máquinas industriais até eletrônicos de consumo e fiação doméstica, por isso está em uma posição única para acompanhar o ritmo da economia global. E há mais de um ano, o próprio ritmo do cobre tem aumentado. Desde março de 2020, o preço do metal disparou mais de 80%. No momento em que este artigo foi escrito, no início de abril, o cobre estava em seu ponto mais alto desde 2012 e avançava para $ 9.000,00 por tonelada.

O petróleo é também uma mercadoria fundamental na avaliação dos mercados. Durante o último superciclo, subiu de $ 20,00 por barril para $ 140,00. Embora os preços do petróleo tenham caído em 2020, os futuros do petróleo bruto foram recuperados desde então e oscilaram em torno dos 60 dólares por barril no início de Abril, em grande parte devido ao ressurgimento do consumo na Índia e na China. O mercado de capitais em ascensão está até cogitando a possibilidade do petróleo acima de $ 100,00 novamente.

Talvez o aumento de preços mais impressionante tenha ocorrido nas safras. Os contratos futuros do milho subiram 47% em relação ao ano anterior em março. Os preços da soja atingiram $ 14,50 por alqueire, o maior nível em sete anos. E os preços diários do trigo aumentaram quase 60% nos últimos quatro anos. Olhando para o futuro, um analista previu que, em 2023, o milho poderá atingir os $ 19,00 por alqueire, a soja, $ 30,00, e o trigo, $ 45,00, valores que são todos múltiplos de seus preços recentes. (Em 5 de abril, o trigo era vendido a $ 6,18 por alqueire e o milho a $ 5,53.)

E há também o ouro, muitas vezes visto como um indicador de mercados em dificuldades. Em agosto passado, o ouro atingiu um máximo histórico de $ 2.000,00 a onça e, no momento em que este artigo foi escrito, permanece acima de $ 1.700,00. Como se pode esperar destes amplos aumentos nos preços das commodities, o índice TR-CRB disparou de um mínimo de cerca de 110 no segundo trimestre de 2020 para mais de 200 um ano depois.

Índice TR-CRB, 2000-2021

Source: Bloomberg

Examinando mais de perto

Embora esses aumentos significativos nos preços sejam impressionantes, resta saber se continuarão por um longo período de tempo. Por sua vez, o cobre está intimamente ligado ao aumento dos gastos em infraestruturas, particularmente na renovação da rede eléctrica dos EUA e no apoio ao movimento global em direção aos veículos elétricos. No entanto, a situação em 2021 é diferente da do último superciclo. Há muito tempo o cobre estava em níveis baixos quando as economias dos BRIC decolaram e os fornecedores demoraram para atender ao aumento da demanda. Essa combinação de baixo custo e oferta lenta levou a um enorme aumento no preço. Hoje, qualquer nova retomada provavelmente será atenuada pela atual abundância de cobre, bem como pela entrada em operação de fontes adicionais de mineração nos próximos anos.

O petróleo parece ainda menos promissor como indicador. Apesar do recente aumento nos futuros do petróleo bruto, cerca de 10% dos fornecimentos disponíveis ainda estão retidos do mercado pela Organização dos Países Exportadores de Petróleo e seus aliados, uma situação que o Wall Street Journal equipara a estar “sob aparelhos”. Além disso, qualquer aumento acentuado na procura seria provavelmente acompanhado por uma onda de entrada de petróleo de xisto dos EUA no mercado.

A ascensão do ouro por si só pode não apontar para um superciclo. Ao contrário de outras matérias-primas, apenas cerca de 10% da oferta global é utilizada para fins industriais, enquanto cerca de 50% é comprada para fazer joias e cerca de 40% é comprada para investimentos. Portanto, não tem o mesmo efeito multiplicador que outras commodities têm sobre bens e produtos acabados. No entanto, o aumento do preço do ouro deixou alguns analistas preocupados com a hiperinflação. O metal amarelo tem sido usado há muito tempo como proteção contra a inflação, e Deluard, da StoneX, por exemplo, prevê que o ouro subirá para $ 4.000,00 por onça até o final de 2021. (Para mais informações, consulte o subtítulo abaixo Perspectiva Alternativa da Inflação.)

Quanto à probabilidade de as commodities agrícolas facilitarem um superciclo, isso depende de uma série de variáveis. No curto prazo, mais uma vez o player essencial é a China. A segunda maior economia do mundo tem estado em uma onda de compras de soja e milho, levando os preços aos máximos atuais, à medida que reconstrói o seu rebanho suíno devastado após um surto de Peste Suína Africana. A necessidade de matéria-prima do país aumentou bastante por causa da necessidade de substituir os cerca de 30 milhões de toneladas métricas de resíduos alimentares humanos utilizados anteriormente para rações suínas, mas que agora está proibida como uma medida de precaução para a saúde dos suínos.

O que parecia ser um claro boom do mercado, no entanto, foi perturbado por outro surto do vírus da PSA através de uma nova variante. Embora as autoridades do governo chinês digam o contrário, a demanda por milho e soja caiu significativamente, de acordo com Arlan Suderman, Economista-Chefe de Commodities da StoneX Financial Inc. “Os números que temos da China mostram que a demanda pela alimentação de suínos caiu 10-15% durante o inverno devido às perdas de suínos”, observou Suderman. “O número de suínos do rebanho reprodutor caiu 5% em janeiro e outros 5% em fevereiro.”

Olhando para além dos mercados de curto prazo, os produtos agrícolas básicos poderão muito bem sofrer uma recuperação prolongada. Um relatório das Nações Unidas afirmou que a produção mundial de alimentos deve crescer 50% para satisfazer a demanda em 2030. Para complicar este iminente déficit, os EUA estão atingindo os seus limites no desenvolvimento de novas terras aráveis, enquanto a superfície agrícola existente continua a ser ameaçada pela urbanização, degradação ambiental, utilização alternativa da terra e rendimentos decrescentes do plantio cruzado.

O déficit na produção poderia ser compensado com variantes de maior rendimento ou pela expansão da agricultura em outros países. Thomas Dosdall, negociador de futuros da Daniels Trading, subsidiária do StoneX Group Inc., acredita que os países sul-americanos provavelmente aumentariam a produção agrícola, especialmente o Brasil. “Como diz o velho ditado: ‘Nada cura os preços elevados como os preços elevados’”, observou Dosdall. “Como vimos com o milho e a soja em 2012 e 2013, a escassez de oferta e os preços elevados levaram inevitavelmente a uma grande expansão global da produção.”

Efeitos surpreendentes das mudanças climáticas

As alterações climáticas constituem outro desafio para satisfazer a demanda de alimentos. Aparentemente, o aquecimento do planeta e o consequente aumento do nível do mar degradariam as capacidades agrícolas em diversas partes do mundo, sobretudo nos territórios costeiros. No entanto, as mudanças nos padrões climáticos também estão abrindo novas regiões de produção nas zonas setentrionais, como a Sibéria.

A extensão do impacto dependerá de quanto e com que rapidez as temperaturas aumentam. Um estudo descobriu que o aumento médio de 1 grau Celsius na temperatura em relação às médias do final do século XX aumentaria a produção de soja nos EUA em 6% até 2080. No entanto, um aumento de 4 graus Celsius teria o efeito devastador de diminuir o rendimento em 30% durante o mesmo período.

Entretanto, as mudanças nos padrões climáticos estão tendo um efeito surpreendente no Centro-Oeste americano, de acordo com Suderman da StoneX. “Se olharmos para os dados dos últimos 100 anos, veremos uma tendência de aumento das chuvas no Cinturão do Milho do Centro-Oeste e de aumento das temperaturas”, disse o economista.

“Agora, muito disso se deve às temperaturas noturnas mais elevadas, porque à medida que os níveis de umidade aumentam, as temperaturas noturnas não diminuem tanto. E estamos vendo mais nuvens, o que reduz a incidência de temperaturas extremas. No geral, está criando um efeito estufa no Centro-Oeste e, como resultado, aumentando a produtividade.”

A América do Sul também está passando por colheitas abundantes, acrescentou Suderman. “Definitivamente estamos vendo uma diminuição das chuvas nas principais áreas de produção, como a região Centro-Oeste do Brasil”, destacou.

“Mas as chuvas naquela região foram extremamente excessivas. Portanto, estamos nos livrando de parte do excesso de chuvas, e um bom exemplo é durante a temporada de cultivo da soja que o Brasil acaba de finalizar. Eles tiveram uma das estações de cultivo mais secas dos últimos quarenta anos, mas a colheita de soja estabeleceu outro recorde.”

Estimulando o superciclo

Como observamos anteriormente, os superciclos são geralmente precipitados por um evento que marca uma época, como uma grande guerra ou a ascensão de uma nova potência econômica. Embora nenhuma delas pareça estar no horizonte, existe uma experiência comum que abalou o mundo e que poderá levar a uma concentração prolongada de commodities – o surto da COVID-19.

“A própria pandemia é um catalisador estruturado para um superciclo de commodities”, afirmou Jeff Currie, Chefe Global de Pesquisa de Commodities da Goldman Sachs.

Em entrevista de 2 de março à CNBC, Currie observou que, ao focarem nas famílias de baixa renda, os programas de recuperação da COVID-19 estão tendo um forte impacto no consumo, uma vez que as famílias de baixa renda tendem a gastar mais em produtos básicos.

“Estimamos que sejam 50 centavos por dólar para [famílias] de baixa renda, contra 35 centavos por dólar para famílias de alta renda.” Currie também citou um dólar mais fraco e a sincronização incomum de programas de estímulo nas principais economias como impulsionadores adicionais de um superciclo.

Outro titã financeiro, o JPMorgan Chase, concorda. Em fevereiro passado, seus analistas previram que as políticas de recuperação da COVID-19 provocarão uma expansão econômica “parecida com a dos anos 20” que alimentará uma recuperação plurianual das commodities.

Além disso, o mercado de capitais em ascensão dos superciclos apontam para promessas de governos da Europa, China e EUA de descarbonizar a indústria e se concentrar nos combustíveis renováveis. Tais programas seriam intensivos em comodities e ajudariam a reforçar uma concentração prolongada.

Apesar das previsões otimistas, os artigos publicados do Wall Street Journal, da Bloomberg e de outras publicações importantes têm favorecido uma recuperação mais moderada. Tal como Ed Morse, Chefe Global de Pesquisa de Commodities do Citigroup, disse ao Economist em Janeiro: “Não há nada do lado da demanda que seja tão intensivo em commodities como a primeira década do século XXI”. Morse salientou que, ao contrário do que acontece agora, o último superciclo foi desencadeado por transformações históricas nos mercados emergentes, como a vasta urbanização da China.

Consequências indesejáveis

Enquanto os analistas debatem a força e a duração da recuperação, alguns observadores estão mais preocupados com os efeitos dos programas de estímulo sobre a inflação. Um surto de inflação excessiva prejudicaria quaisquer ganhos de uma concentração de commodities, restringiria a economia global e colocaria pressão adicional na coesão social.

Em artigo de 1º de março na AgWeb, o economista da StoneX, Suderman, alertou que as economias de todo o mundo têm seguido políticas de dinheiro fácil há vários anos, uma situação que pode culminar em uma hiperinflação. “Em última análise, o risco é melhor ilustrado pelo que vemos atualmente na Argentina, que está lutando para conter a inflação galopante, e isso está sufocando a produção do seu setor agrícola.” A taxa de inflação anual do país em março foi de 42,6%.

Mais recentemente, Suderman observou: “A base monetária M1 acaba de explodir. Da última vez, teve um aumento de 74% em relação ao ano anterior.” (A base monetária M1 inclui dinheiro, contas correntes, cheques de viagem, depósitos à vista e outros depósitos verificáveis.) Suderman acrescentou que atualmente os efeitos sobre a inflação estão sendo sentidos muito mais nos EUA do que na Europa, porque a Europa vem lutando para controlar a pandemia, atrasando a sua recuperação.

Jerome Powell, chefe do Comitê Federal de Mercado Aberto, prometeu que o Fed possui as ferramentas e o conhecimento para controlar a inflação excessiva, mas Suderman teme que a confiança do presidente se baseie na mentalidade de Beltway.

“Existe uma espécie de arrogância concebida na área de Washington D.C. de que eles podem de alguma forma gerir as economias”, afirmou. “Mas as economias conseguiram desprezar essa teoria no passado.”

Uma forte evidência do aumento da inflação, de acordo com Suderman, é o rendimento da nota do Tesouro dos EUA de 10 anos. Desde o segundo trimestre de 2020, a taxa de juro da nota disparou de 0,4% para 1,53%, um forte sinal de que os investidores antecipam preços mais elevados.

Rendimentos do Tesouro de 10 anos, 2000-2021

Source: Bloomberg

Em contraste, longe de estar preocupado com o estímulo governamental, o economista e Prêmio Nobel Paul Krugman sugeriu em uma coluna do New York Times no ano passado, que os EUA deveriam ter um programa de estímulo permanente igual a 2% do produto interno bruto. Krugman afirmou que o estímulo contínuo impulsionaria o crescimento anual do PIB em cerca de 4%, enquanto o custo adicional de manutenção da nova dívida seria metade disso, ou seja, 2%. Em outras palavras, o programa se pagaria, ao mesmo tempo que isolaria a economia contra a recessão. O seu argumento pressupõe que a inflação permaneceria baixa.

Na coluna de 22 de março de 2021, Krugman reafirmou a sua crença de que qualquer aumento na inflação resultante dos programas de estímulo seria de curta duração. Acrescentou que o aumento de dois dígitos nos preços durante a década de 1970 foi resultado de uma política fiscal expansionista excessiva, de duas crises petrolíferas e de uma política monetária irresponsável por parte do Fed. Quanto ao atual aumento dos preços das commodities, afirmou que algumas commodities podem flutuar descontroladamente dependendo das condições de mercado – “o petróleo e a soja subiram quase 40 por cento [2010-2011]” – e que os custos de mercado são ajustados apenas periodicamente, tais como remunerações e salários, são um guia melhor para a inflação.

Opinião consensual

Em termos de opiniões consensuais, uma pesquisa recente do Wall Street Journal feita com 69 analistas empresariais, acadêmicos e financeiros previu que a inflação aumentaria para 3% em junho, o valor mais elevado desde 2012. Contudo, a previsão geral era de que a taxa desaceleraria para 2,6% em dezembro. Os entrevistados também previram que o Fed aumentaria as taxas mais cedo do que o previsto, em meados de 2023, em oposição a 2024, como sugeriram os responsáveis do banco central.

No entanto, a própria escala do estímulo federal, de cerca de 6 trilhões de dólares, fez com que os participantes da pesquisa hesitassem.

“Isso dificulta as coisas para quem faz previsões, porque nunca vi nada parecido”, admitiu Allen Sinai, Economista-Chefe Global e Estrategista da Decision Economics Inc.

Na verdade, uma série de condições poderiam remodelar a recuperação. Se surgirem estrangulamentos de oferta suficientes, os consumidores que agora possuem muito dinheiro buscarão os poucos bens disponíveis, aumentando os preços. Alguns gargalos já estão aparecendo, como a escassez de chips de computador.

Por outro lado, o chamado “hiato do produto”, causado por um número insuficiente de trabalhadores qualificados ou por um atraso na contratação, teria o efeito oposto, reprimindo a inflação ao comprimir a demanda.

Outro surto de COVID-19, que Powell, o Presidente do Fed, chama de “o principal risco” para a economia dos EUA, também reduziria a demanda, atrasando uma recuperação total.

Visão alternativa da inflação

O fato de a taxa de inflação anual dos EUA ter permanecido teimosamente baixa desde 1990 é geralmente explicado por duas condições. A primeira é a globalização, através da qual fronteiras relativamente abertas permitiram que os bens fossem fabricados em países com custos trabalhistas mais baixos. A realocação da produção se tornou uma válvula de escape da pressão global para o aumento dos preços, razão pela qual um forno micro-ondas ou quase qualquer outro aparelho comprado hoje nos EUA provavelmente terá letras chinesas na sua embalagem.

A segunda condição é a tecnologia. O impacto pode não ser sentido tão rapidamente como a globalização, mas se um produto permanecer caro durante tempo suficiente, como o petróleo entre 2005 e 2015, os produtores encontrarão uma forma de realizar fornecimentos alternativos, como fizeram com o desenvolvimento do fraturamento hidráulico. Hoje, o “fracking”, que explora vastas reservas dentro de densas formações rochosas, é responsável pela maior parte da produção de petróleo dos EUA.

Nesse contexto, o economista da StoneX, Vince Deluard, defendeu uma visão alternativa da inflação. Em um artigo de março de 2021 intitulado “Três Argumentos Não Convencionais para a Inflação Secular”, Deluard argumenta que a inflação tem sido consistentemente baixa porque os líderes da China suprimiram artificialmente o valor do yuan para construir a sua economia de exportação. E fizeram isso para proporcionar emprego à sua população jovem formada por bilhões de pessoas, a fim de manter a paz interna e reter o poder.

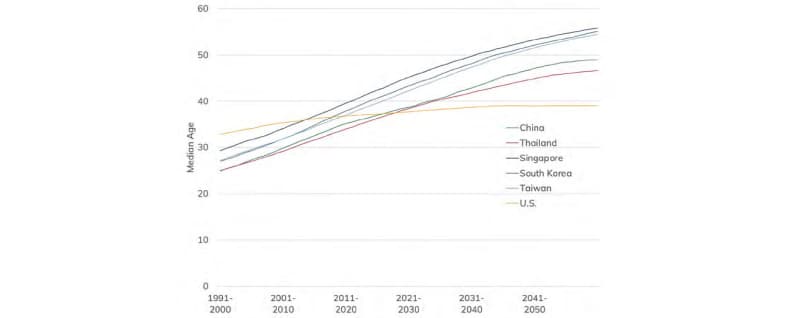

Média etária nos EUA e na Ásia, 1991-2050

Source: Bloomberg

Mas hoje, seguindo uma política governamental de longo prazo de controle rigoroso de natalidade, a média etária de sua população é de 47 anos (contra 37 anos nos EUA). Outras potências asiáticas, como a Coreia do Sul e o Japão, também têm populações envelhecidas. Consequentemente, todos devem se concentrar menos na produção e mais na prestação de serviços e na melhoria do estilo de vida de seus crescentes setores de aposentados e de suas reservas de mão-de-obra cada vez mais reduzidas. Para fazer isso, construirão as suas economias de serviços e consumo nacionalmente. Permitirão também que as suas moedas subam e que as suas enormes reservas em dólares diminuam para proporcionar um melhor nível de vida. Dentro de poucos anos, esta válvula de escape da pressão sobre os preços de 30 anos, na qual um vasto conjunto de mão-de-obra barata produzia bens de baixo custo, se fechará e os preços aumentarão significativamente e permanecerão elevados.

Estamos Preparados para um Superciclo de Commodities?

O segundo golpe inflacionário virá das empresas norte-americanas. Em todos os setores da nossa economia, se permitiu que um pequeno grupo de grandes empresas dominasse uma participação do mercado e obtivesse um controle incomum sobre suas indústrias. À medida que os custos trabalhistas aumentam, é apenas uma questão de tempo até que essas empresas utilizem sua relativa liberdade para aumentar os preços. (No final de abril, a Procter & Gamble anunciou um amplo aumento nos preços. O anúncio da P&G segue uma medida semelhante da sua concorrente Kimberly-Clark um mês antes.) Essa capacidade de aumentar os preços à vontade é particularmente verdadeira nas empresas de alta tecnologia, que são basicamente monopólios. Embora agora ofereçam serviços gratuitos aos usuários, estão bem posicionados para introduzir taxas de serviços que se tornaram essenciais para os consumidores e as empresas, como o acesso ao correio eletrônico.

E, finalmente, o aumento meteórico do investimento verde está reduzindo o tão necessário investimento na produção de combustíveis fósseis, que se encontra no nível mais baixo dos últimos 15 anos. Mesmo os produtores de petróleo de xisto não conseguiram responder ao recente aumento dos preços do petróleo investindo em novas perfurações. Como resultado, as crises petrolíferas da década de 1970 poderão acontecer novamente, e com o mesmo resultado – a estagflação.

A ameaça da inflação, segundo Deluard, é o “elefante na sala” que os economistas e os meios de comunicação financeiros estão ignorando. Ele acredita que os programas de estímulo, as bolhas no mercado de ações, o endividamento excessivo e as tarifas estão alimentando esse elefante no curto prazo.

No entanto, ele também vê “oportunidades geracionais” para investir, como em ouro e moedas asiáticas, cujo valor prevê que irão aumentar drasticamente.

Conclusão – tempos voláteis à frente

Como se pode ver, existem argumentos convincentes para uma série de resultados. E este relatório não apresentou todos eles.

Caso em questão: um livro bem recebido de 2019, The Great Demographic Reversal, dos economistas Charles Goodhart e Manoj Pradhan, argumentou que a mudança demográfica em todo o mundo seria um fator importante no estímulo da inflação. À medida que as populações envelhecem, as reservas de mão-de-obra diminuirão e apenas a África e a Índia terão uma abundância de jovens para repor a força de trabalho envelhecida. No entanto, as crescentes restrições à migração impediriam que o fizessem, resultando em um aumento acentuado dos salários nos países mais ricos.

Mais uma vez, existem outras tendências que poderão alterar esse futuro proposto. A automação provavelmente substituirá muitos dos trabalhos que antes eram realizados por humanos. E a força de trabalho poderá não diminuir tanto como previsto, se os trabalhadores mais velhos permanecerem no emprego muito além da idade tradicional de aposentadoria, como é o caso no Japão e em outros países.

Em todo caso, as forças monetárias, demográficas e fiscais parecem preparadas para provocar tempos voláteis à frente. Com tantas variáveis a considerar, mesmo um crítico ferrenho do programa de estímulo dos EUA, como o ex-secretário do Tesouro Larry Summers, está protegendo suas apostas ao formular previsões alternativas em probabilidades. Não há dúvida de que todos os envolvidos nos mercados com cargos menos elevados do que o professor Summers, que atualmente leciona na Universidade de Harvard, também seriam sensatos em protegerem as suas apostas.

Como observou o trader Thomas Dosdall: “Aconselho veementemente qualquer pessoa que interaja regularmente com os mercados de ações, seja através de compras contínuas, vendas de mercadorias, investimentos ou outras interações, que esteja suficientemente protegido. É como qualquer outra coisa na vida. Quando não existe urgência, o seguro é relativamente acessível. Mas quando uma emergência é iminente, qualquer seguro decente fica muito caro, se você conseguir obtê-lo.”

Veja por que a StoneX é um parceiro ideal