O Papel do Ouro na Gestão Patrimonial

Commodity, moeda e proteção contra riscos

Os especialistas concordam que o ouro físico proporciona maior flexibilidade ao investidor em comparação com as outras opções de investimento em ouro, pois é altamente líquido e não apresenta risco de contraparte. É uma garantia de alta qualidade, especialmente em tempos de extrema incerteza e volatilidade. Os principais elementos empíricos que favorecem o ouro incluem, mas não estão limitados à sua falta de risco de contraparte; alta liquidez; correlação muito fraca ou negativa com a maioria das outras classes de ativos; capacidade de proteger da inflação e da deflação.

Embora o foco principal deste Artigo seja discutir o papel do ouro como uma proteção contra o risco e um diversificador, ele por si só é uma commodity com custos de produção, reciclagem de resíduo e aplicações industriais. O setor da joias de alto quilate com grau de investimento é uma importante ponte entre a mercadoria e o investimento - e é um componente bastante significativo na demanda global de fabricação. As joias com grau de investimento representaram em média 45% da demanda global (excluindo Produtos Negociados em Bolsa, ou ETP, e atividade oficial do setor) nos últimos 20 anos e as Joias de ouro em nível global (ou seja, incluindo os produtos de menor quilate na América do Norte e na Europa) possuem em média 56% do total. A procura por joias com grau de investimento, bem como a demanda por barras e moedas nos últimos anos tem sido globalmente estável, mas a pandemia representou uma mudança significativa na dinâmica em 2020, com a demanda caindo nos principais países da Índia e da China, que juntas representam mais de metade da demanda física do mundo.

Produtos de varejo e negociados em bolsa: Uma quase constante

Enquanto isso, os ETP ocupam consistentemente o centro das atenções devido aos padrões de relatórios diários e podem, por vezes, ser formadores de preços em vez de tomadores de preços, uma vez que refletem a mudança nos apetites de investimento, pelo menos no setor profissional. No momento em que este artigo foi escrito, havia 3.554 toneladas sob gestão (pouco mais de um ano de produção da mina), o que, a $ 1.750 por onça, vale $ 200 bilhões. Embora os ETP se beneficiem da transparência e (geralmente) dos custos baixos, pode ser difícil acessar o ouro que os lastreia, embora exista pelo menos um ETP que dá aos subscritores a opção de receber metal físico.

O setor oficial e a teoria da carteira

Um dos principais parâmetros que esclarecem a política do banco central é o da segurança, bem como da liquidez. Embora a utilização do padrão ouro pretendesse garantir o capital em circulação e, assim, manter o sistema monetário sob controle, desde as três últimas décadas do século XX o papel do ouro tem sido orientado em torno de sua capacidade de mitigar o risco, principalmente depois da quebra do Lehman Brothers, um diversificador contra a exposição ao dólar.

As opiniões dos bancos centrais sobre o papel do ouro nas reservas cambiais foram resumidas por um antigo Diretor de Câmbio e Tesouraria do Banco de Inglaterra: - a) economizar dinheiro; b) uma alternativa isenta de risco de crédito à detenção de moedas em reserva; c) garantia de empréstimos. Dentro da teoria da carteira, outros elementos aplicáveis incluem (mas não estão limitados a): nenhum risco de contraparte; alta liquidez; correlação muito fraca ou negativa com a maioria das outras classes de ativos; proteção contra inflação e deflação.

Investidores institucionais e teoria da carteira

Os resultados da pesquisa internacional com investidores institucionais realizada para este artigo, mostram que dois terços dos entrevistados detêm, ou detiveram, ouro em suas carteiras com uma série de razões para fazer o investimento. Entre aqueles que detêm ouro, a proporção média atual de ouro nas carteiras aumentou. Foram identificadas várias influências e mais de metade dos entrevistados procuravam se proteger contra o risco de uma crise financeira, enquanto 67% (pediram para que listassem todas as influências relevantes, e não apenas uma) apontaram a cobertura contra a inflação como um elemento fundamental.

Exposição ao ouro: Agora sabemos o porquê. E aqui está o como.

Existem vários métodos para obter exposição ao ouro, incluindo o Mercado de Balcão (OTC), futuros, opções, contas de negociação de margem, ETP e (para alavancagem) ações de mineradoras de ouro. Os especialistas concordam que o ouro físico proporciona maior flexibilidade ao investidor, e é altamente líquido e não apresenta risco de contraparte. É uma garantia de alta qualidade, especialmente em tempos de extrema incerteza e volatilidade.

Negociando ouro através da StoneX: Um manual

Na StoneX, nos concentramos em fornecer aos clientes acesso total aos mercados financeiros e físicos de metais preciosos. Nossa operação global atende diversos participantes do mercado, e oferece cobertura e negociação completas por meio de nossa plataforma de negociação online PMXecute (PMX). A liquidez do mercado é fornecida 23 horas por dia, 5 dias por semana, para todos os metais, com a capacidade de precificação em diversas moedas e liquidação física.

Através de nossa extensa rede de contrapartes de mercado e estoque de metais preciosos mantidos globalmente, a StoneX oferece aos clientes acesso único aos mercados e produtos físicos de metais, incluindo lingotes da LBMA, barras de pequeno formato, moedas, produtos cunhados com exclusividade e serviços de refino. Como o ouro físico continua a ser um ativo alternativo bastante popular entre os investidores, a StoneX também fornece serviços de armazenamento transparentes e seguros. Nossos serviços de custódia são segregados, segurados e adaptados para atender às necessidades de cada cliente.

Como membro do Leilão da London Bullion Market Association Auction, membro da London Platinum and Palladium Market Association (LPPM), membro de compensação e execução da CME, Singapore Bullion Market Association (SBMA) e membro comercial da Dubai Gold and Commodities Exchange (DGCX), a StoneX está exclusivamente apta a oferecer aos clientes uma “central única de serviços” para todas as necessidades comerciais relacionadas com metais.

Parte 1: A história do ouro – como chegamos aqui?

Durante anos se pensou que o ouro tinha sido descoberto pela primeira vez há mais de 3.000 anos no nordeste de África e na Mesopotâmia, mas houve descobertas posteriores na Bulgária, na Núbia e, especialmente, uma peça de joalheria encontrada no nordeste de África, com aproximadamente 6.500 anos de idade. Avançando quatro mil anos, as moedas de ouro começaram a surgir como um meio de troca. Na verdade, apesar do ouro ser esteticamente preferível, em princípio a prata foi o metal preferido para ser utilizado como moeda, em grande parte porque era mais fácil de ser encontrada do que o ouro. Além disso, era difícil separar o ouro e a prata da liga de electrum comum, que era uma importante fonte de ouro na época. No período 560-550 a.C., em Lídia (atual Turquia), houve uma corrida do ouro em grande escala, juntamente com a separação bem-sucedida da liga, e o rei Creso exigiu moedas de ouro para apoiar seus planos expansionistas. Eventualmente, a prata caiu em desuso porque se desgastava e manchava, e assim, a quantidade de ouro aumentou na mesma proporção. O primeiro padrão ouro surgiu quase por falta de alternativa no século XVII e o ouro continua a manter o seu papel como a única moeda global simbólica.

O papel do ouro como commodity

Embora o foco principal deste Artigo seja discutir o papel do ouro como uma proteção contra o risco e um diversificador, é evidentemente por si só uma commodity com custos de produção, reciclagem de resíduos e aplicações industriais. O setor das joias de alto quilate com grau de investimento é uma importante ponte entre a mercadoria e o investimento - e, como veremos, é um componente bastante significativo na demanda global de fabricação

Oferta

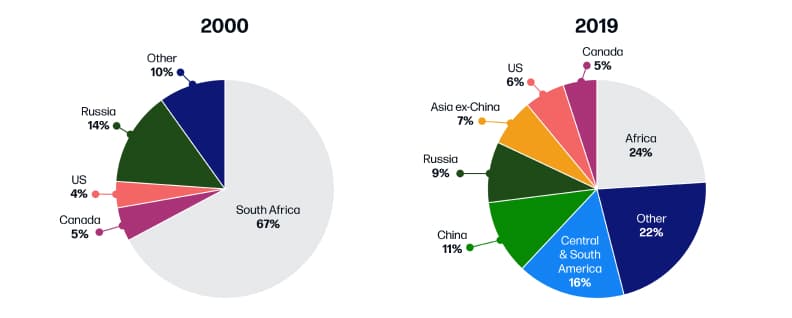

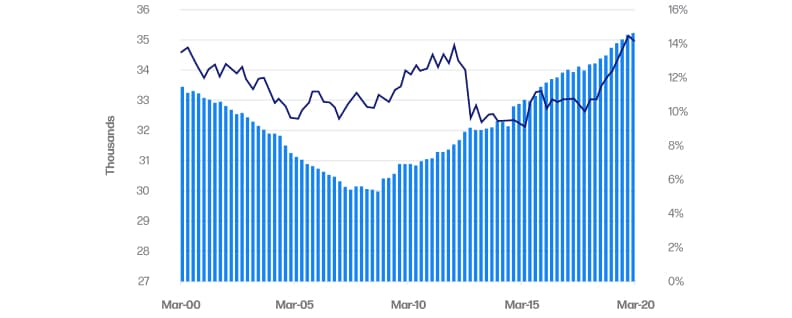

O aspecto da oferta é obviamente dominado pelo setor de mineração. A médio prazo, a oferta de minério cresceu em média 2,2% desde 1970, quando a produção era de 1.497 toneladas, das quais a África do Sul detinha uma participação de 67%, com 1.000 toneladas. O quadro é consideravelmente diferente agora; a África do Sul produziu apenas 118 toneladas no ano passado e cairá novamente este ano, agravada pelo vírus. O maior produtor mundial de minério é a China com 383 toneladas no ano passado (na realidade, o terceiro ano de menor declínio como resultado do aumento do rigor ambiental), com a Rússia em segundo lugar com 329 toneladas e a Austrália em terceiro com 325 toneladas. Então, houve uma grande queda em relação ao próximo maior produtor, que foram os Estados Unidos, com 200 toneladas.

Produção Mundial de Minério de Ouro

Nos últimos cinco anos a produção global tem permanecido praticamente estável, entre 3.400 e 3.500 toneladas anualmente. A falta de crescimento decorre do investimento limitado de capital no setor nos últimos anos, uma vez que o mercado em baixa do ouro de 2011 a 2015 significou que a indústria de mineração, após um longo período de fusões e aquisições, teve de implementar programas acentuados de redução de custos para diminuir seus custos totais de sustentação (AISC), bem como assumir depreciações de mais de $ 100 milhões de durante este período.

A curva de custos acima foi gerada pela empresa de consultoria Metals Focus para o ano de 2019. Em termos de custos totais de caixa, praticamente toda a produção de minério avaliada estava in the money no ano passado, mas em termos de AISC, isso reduz para aproximadamente 90%. O AISC médio em 2019 foi de $ 918,00. Assim, em princípio, os mineiros estão agora em condições de praticar despesas de capital; aliás, de acordo com a Standard & Poor’s, os financiamentos globais nos primeiros dois meses (combinados) de 2021 duplicaram em relação ao ano anterior para $ 1 bilhão, e também é esperado que a atividade empresarial comece a aumentar.

Embora a oferta de minério tenha sido estável, a oferta de resíduo é muito mais variável, impulsionada pelo nível e/ou volatilidade do preço do ouro e pelas condições locais entre os proprietários de ouro, geralmente, mas nem sempre, sob a forma de joias. É claro que existe refugo industrial, mas este é um componente menor.

Oscilando entre a oferta e a demanda no mercado estão os bancos centrais, que após um longo período ao lado da oferta, desde 2010 são compradores líquidos de ouro, e recentemente de um volume substancial, atingindo um recorde em 2018 de 657 toneladas, e em 2019 em 646 toneladas. As compras ainda são substanciais, mas consideravelmente inferiores às de 2019; a Rússia, o maior comprador na primeira parte deste século, suspendeu o seu programa assim que o ouro atingiu a meta de 20% do câmbio, enquanto a China também não informou qualquer aumento nas reservas desde setembro de 2019; um efeito indireto disso é que as compras líquidas do setor oficial caíram para 215 toneladas em 2020. Vários outros bancos centrais ainda são compradores e se acredita que provavelmente haverá mais, então, a perspectiva é de uma aquisição contínua pelo setor de banco central em um futuro próximo, à medida que se diversificam longe do dólar e procuram mitigar o risco; certamente no primeiro trimestre deste ano houve um aumento do interesse, incluindo a Índia e o Cazaquistão, enquanto a Hungria teria triplicado as suas reservas em abril com a inclusão de mais de 60 toneladas.

Demanda de fabricação

Passando para o outro lado da equação, as joias são claramente o uso final majoritário. Nesse ponto estamos ignorando o investimento em Produtos Negociados em Bolsa (ETP) ou outros produtos.

Nos últimos 20 anos, a procura global de joias em ouro representou, em média, 56% da procura total (excluindo ETP e atividade do banco central) e as joias com elasticidade-preço (grau de investimento) representaram em média 45% da demanda total, conforme definido aqui. Essa joia com elasticidade-preço é essencialmente aquela comprada no Oriente Médio e em toda a Ásia. É de alto quilate e comprada com base no peso do ouro existente, no preço predominante definido pelo preço vespertino da LBMA Londres do dia anterior e em pequenas taxas de fabricação. Da mesma forma, os joalheiros comprarão as peças de volta em bases semelhantes; peso e preço vigente, menos a taxa de refino. As peças que o joalheiro tem à venda já terão sido pesadas e terão a etiqueta correspondente; elas então são pesadas novamente na frente do comprador e o preço é calculado na sua frente.

Assim, a joalheria nessas áreas é uma forma direta de investimento em ouro e é facilmente mobilizável (ver glossário), pois o titular sabe que receberá a maior parte do valor em ouro da peça na revenda.

Noiva indiana, mostrando sua riqueza

A foto é de uma típica noiva indiana. No passado, quando uma mulher indiana se casava, ela trazia o seu dote para o marido e este se tornava de fato propriedade dele, com exceção do ouro, que permanecia em sua posse. Isso em grande parte servia para lhe dar um certo grau de independência, mas em tempos atuais é mais uma tradição, representando a sua riqueza e prosperidade. Como consequência, uma noiva indiana com frequência trará grande parte de sua riqueza sob a forma de ouro, a maior parte do qual usará como joias no dia do casamento. Entre as famílias mais ricas, não são incomuns os cintos de noiva dourados de três quilos ou mais. Isso é um pouco menos de 100 onças de ouro.

Dubai é um elemento-chave na logística de movimentação de ouro entre a Europa, o Norte da África e o Sul da Ásia, bem como o resto do Golfo. Equipado com companhias aéreas modernas e apoio logístico seguro, bem como refinarias de ouro, funciona como um entreposto eficiente para o comércio de ouro, além de alimentar os seus próprios cidadãos locais e uma próspera indústria turística. A região possui uma das taxas de imposto mais baixas sobre as vendas de joias e não existe imposto sobre as vendas de metais preciosos. A Dubai Gold and Commodities Exchange, a bolsa de commodities local, opera um contrato de ouro shariah como preço de referência.

Na Europa e na América do Norte, onde as joias são em quilates, seu papel é diferente. “Jóias em quilates” possuem menos de 99,99% (noventa e nove vírgula noventa e nove porcento) de pureza. Para esclarecer, 21, 22 e 23 quilates, comuns em partes do Oriente Médio e em alguns países asiáticos, são obviamente joias de “quilates”, mas a pureza é alta, o processo de compra está de acordo com o descrito acima e existe um regular mercado bidirecional, com margem para a diluição do ouro com os elementos de liga (geralmente cobre nesses níveis elevados).

Nas regiões ocidentais, o valor do ouro é ainda mais diluído. As joias raramente são feitas nas dependências da joalheria e também é incomum que qualquer peça seja superior a ouro de 18 quilates. Na América do Norte, os 14 quilates são populares, assim como em algumas partes da Europa, enquanto os nove quilates ainda são comuns no Reino Unido.

Nine-carat is nine parts per 24 and therefore only 37.5% gold, with much of the rest being copper. In addition to this metallic dilution, there is a raft of other costs; manufacturing, transport, wholesale mark-up, retail mark-up, VAT and other local taxes. Someone buying a piece of plain nine-carat Jewellery (i.e., Jewellery that is only gold, with no stones set into it) in the UK, for example, can pay anything from four to six times the value of the contained gold. Similar circumstances apply in the rest of Europe and in North America. For this reason, the vast majority of “gold” Jewellery that is in the western hemisphere is thus “adornment Jewellery” as opposed to being a medium of both adornment and investment as it is in much of Asia.

Nove quilates equivalem a nove partes por 24 e, portanto, apenas 37,5% de ouro, sendo a grande parte do restante em cobre. Além dessa diluição metálica, existe uma série de outros custos; manufatura, transporte, remarcação do preço no atacado, remarcação do preço no varejo,

IVA e outros tributos locais. Alguém que compre uma joia simples de nove quilates (ou seja, uma joia que seja apenas de ouro, sem pedras incrustadas) no Reino Unido, por exemplo, pode pagar de quatro a seis vezes o valor do ouro existente. Circunstâncias semelhantes se aplicam no resto da Europa e na América do Norte. Por essa razão, a grande maioria das joias de “ouro” que existem no hemisfério ocidental são, portanto, “joias de adorno”, em vez de serem um meio de adorno e investimento, como acontece em grande parte da Ásia.

Há trinta e cinco anos, a Itália era o maior fabricante individual de joias. Beneficiando-se do talento italiano para o design, a indústria prosperava e fornecia joias para todo o Oriente Médio, América do Norte e restante da Europa. Agora, a participação no mercado da Itália é a terceira e caiu para apenas 6%, à medida que os mercados chinês e indiano assumiram o controle, com 53% do total entre eles.

Participações ETP por região – Snapshot

Fonte: Conselho Mundial do Ouro

Dessa forma, a Europa é um importante centro para o setor da gestão de patrimônio, especialmente na Suíça, em Luxemburgo, em Mônaco e em Liechtenstein. As maiores e mais procuradas refinarias de ouro estão na Suíça, com três em Ticino e uma sediada em Marin, Neuchâtel. Entretanto, a Alemanha é um player importante no mercado físico e sedia refinarias em Pforzheim, bem como um grande número de negociadores especializados em moedas.

Finalmente, a Turquia, que é a ponte entre a Europa e a Ásia, sedia duas refinarias acreditadas pela LBMA; Nadir Metal Rafineri e a Refinaria de Ouro de Istambul. A Borsa Istanbul abriga o Mercado de Metais Preciosos de Istambul e os produtos de ouro refinado na Turquia obrigados a passar por este mercado; as designações geralmente negociadas são barras em quilo da marca credenciada pela Borsa com 99,50% de pureza, comumente chamadas de 995.

Produtos de varejo e negociados em bolsa: Uma quase constante

Investimento em ouro físico no varejo: Como isso muda em diferentes ambientes financeiros

Conforme observado acima, a fabricação total de joias representa 56% da demanda total de fabricação global (ou seja, incluindo eletrônica, odontologia, barras, moedas, medalhas e outros usos industriais, mas excluindo ETP e atividades do banco central).

As joias com grau de investimento representaram 45% da demanda global de ouro, conforme definido aqui.

Demanda de Investimento Privado

Participações de ETP por Região;

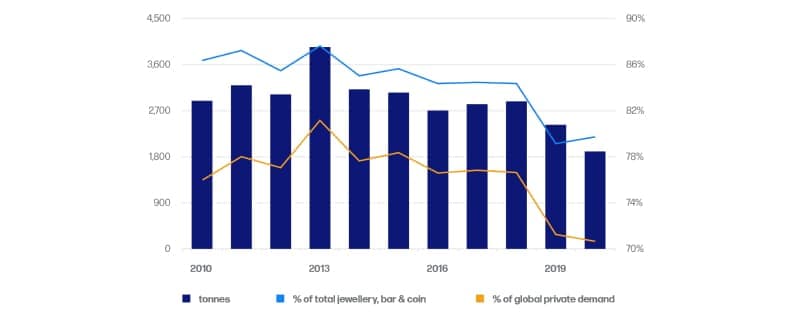

Com exceção de 2013, quando o ouro começou a sair dos ETP (os gestores financeiros consideraram que o legado da crise financeira tinha sido resolvido) e foi absorvido por um apetite voraz entre os compradores chineses de ouro no varejo (e alguns bancos, com o objetivo de capturar o prêmio de preço local), a compra de ouro no varejo com grau de investimento físico durante a última década se manteve globalmente estável entre 2.700 e 2.900 tpa. Isso mudou em 2019, quando a faixa de preço mudou, de um nível que se baseava em $ 1.300,00 para uma faixa em que o limite inferior era de $ 1.500,00, uma mudança que durou cerca de quatro meses, entre maio e setembro.

De um modo geral, uma mudança ascendente como esta (cerca de +15% em termos de dólares) irá sufocar a demanda no Médio Oriente e na Ásia até que os potenciais compradores se habituem aos novos níveis. Normalmente, isso não demora mais do que algumas semanas, mas em 2019 a situação foi diferente. Os impactos da natureza prolongada da Fase Um das conversações comerciais entre os EUA e a China se estenderam para além da China e em grande parte do mundo, e houve um nervosismo significativo quanto ao gosto de dinheiro com qualquer coisa, inclusive o ouro como investimento.

Mais recentemente, as mudanças na dinâmica global durante 2020 foram substanciais, com claras variações regionais; a tabela resume as mudanças, mas dentro desses números, houve uma queda de 42% na procura de joias indianas e uma queda de 36% nas joias na Grande China.

No entanto, as barras e moedas no Ocidente tiveram um desempenho muito bom, com a demanda na América do Norte triplicando e um ganho de 67% na Europa, e os prêmios disparando.

Ao mesmo tempo, a atividade de ETP estava aumentando, especialmente no hemisfério ocidental, e a absorção de ETP nos primeiros nove meses de 2020 foi de 1.002 toneladas (60%) superior à do período equivalente de 2019. Contudo, no último trimestre os ETP se inverteram, perdendo um total de 130 toneladas (impulsionados principalmente em novembro, pela eleição de um Presidente mais inclusivo, mas não necessariamente mais fraco, nos Estados Unidos, juntamente com três anúncios sucessivos de novas vacinas contra a COVID).

Existe uma relação dinâmica interessante entre a atividade de investimento no varejo em joalharia e barras e moedas, e o investimento em ETP, que analisamos mais de perto após o resumo do ETP.

Produtos negociados em bolsa: A ponte entre o varejo e o institucional

Os ETP ganharam enorme força desde a inauguração dos primeiros fundos em 2003, uma vez que constituem uma ponte entre o investimento físico e a atividade securitizada. O fundo principal (que na verdade foi o segundo a existir), o SPDR Gold Fund, foi concebido no Conselho Mundial do Ouro, lançado em 2003 e tem, de longe, as maiores participações de qualquer ETP individual. A principal missão do Conselho era expandir a tonelagem de compra de ouro em todo o mundo e os resultados de um extenso programa de pesquisa realizado pela organização determinaram que havia um amplo grupo de potenciais compradores no mercado que não eram proprietários de ouro porque: a) eles não entenderam e/ou b) ficaram nervosos com isso; ou, c) como instituições (especialmente entre os fundos de pensões), os seus estatutos proibiam a detenção de “commodities” e o ouro, para estes fins, era considerado uma commodity.

O resultado desse trabalho foi a formação do Fundo de Índice (Exchange Traded Fund - ETF) de ouro negociado como ação, mas que é fisicamente lastreado em ouro. Inicialmente concentrados na América do Norte, existem atualmente mais de 80 fundos desse tipo em todo o mundo, embora as participações na América do Norte sejam maiores do que em qualquer outro local. Os produtos negociados em bolsa são o ativo de ouro preferido nos Estados Unidos, com muitas contas individuais de aposentadoria (IRA) priorizando os ETP a barras físicas. Quando o ouro físico é o veículo de investimento preferido, geralmente é na forma de moedas, com uma forte tendência para produtos cunhados nos EUA ou no Canadá.

O ouro que lastreia os fundos não alavancados é alocado em metal e os sites dos fundos trazem listas de barras com seus números, marca do refinador e outros detalhes. Essa transparência, combinada com a relativa facilidade com que os ETP podem ser negociados, tem sido a chave do seu sucesso. Dependendo dos fornecedores, os custos de gestão são amplamente competitivos com o restante do mercado. A maioria dos índices de despesas dos fundos não alavancados se situa entre 17 e 25 pontos base, embora um expressivo fundo esteja em aproximadamente 40 pontos e existam alguns atípicos acima de 70 pontos.

| 2019 | 2020 | t (Alteração) |

% (Alteração) |

|

Joalheria |

||||

| Oriente Médio e Ásia | 1,593 | 997 | -596 | -37 |

| Hemisfério Ocidental | 298 | 249 | 49 | -16 |

Barra e Moeda |

||||

| Oriente Médio e Ásia | 589 | 505 | -85 | -14 |

| Hemisfério Ocidental | 182 | 337 | 156 | 86 |

Total |

2,364 | 1,839 | -525 | -22 |

Não é fácil fazer uma comparação simples com o custo de detenção de ouro alocado, mas a taxa de empréstimo anual atualmente está situada em aproximadamente 40 pontos base. Não existe período mínimo de detenção para ETP, mas isso pelo menos nos dá uma comparação. Essas taxas de administração substituem os custos de seguro, armazenamento e prêmios associados à detenção do ouro atribuído e são amplamente competitivas com o mercado de metais preciosos em virtude da economia de escala. Os proprietários de ETP possuem titularidade sobre o patrimônio que compraram e não sobre qualquer barra específica; como tal, ao contrário dos proprietários de ouro alocado, não são credores com garantia real sobre a sua contraparte na operação.

Durante a maior parte do tempo, os ETP são tomadores de preços, mas existem ocasiões (2013 foi um exemplo claro) em que podem ser formadores de preços e é discutível que os resgates em meados de outubro a meados de novembro de 2020, com 91 toneladas saindo dos fundos durante um período de 29 dias, contribuam para um enfraquecimento do sentimento, uma vez que as vendas chegaram regularmente às manchetes nos principais meios de comunicação financeiros. Isso continuou nos primeiros meses de 2021, com 190 toneladas líquidas saindo dos fundos no ano até 9 de abril, à medida que o preço caiu para $ 1.675,00 antes de começar a formar uma base.

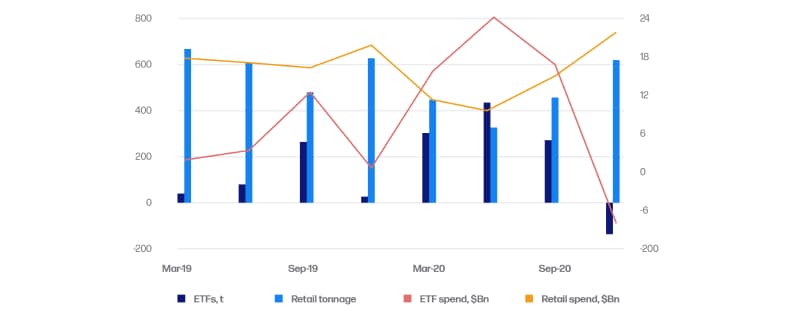

ETP e o cruzamento com o investimento físico privado no varejo

A fluidez do mercado de ouro é claramente ilustrada pela interação entre joias, barras e moedas e os ETP desde o início de 2019. À medida que as joias de ouro diminuíram em razão da variação de 15% que o ouro sofreu entre maio e setembro de 2019, a lacuna foi ocupada pelo investimento interno líquido nos ETP, pelo menos em termos de tonelagem, como mostra o gráfico abaixo.

Os totais globais ao longo dos sete trimestres até setembro de 2020 são extremamente estáveis; flutuando em uma escala entre um mínimo de 680 toneladas no quarto trimestre de 2019 e 773 toneladas no primeiro trimestre de 2020, à medida que o interesse em ETP aumentava diante do vírus, mas antes que o impacto total do bloqueio fosse sentido no segundo trimestre. Foi no segundo trimestre que a cobertura de risco ganhou destaque através dos ETP, com investimento interno líquido de 435 toneladas, o que foram 137 toneladas a mais do que o investimento líquido no primeiro trimestre; enquanto a compra de joias com grau de investimento e barras e moedas caiu 147 toneladas em relação ao nível do primeiro trimestre.

Em termos de dólares, a história é ligeiramente diferente, na medida em que as despesas aumentaram globalmente, com os ganhos no preço do ouro superando quaisquer respostas de elasticidade-preço. O gráfico mostra os diferentes componentes; “produtos de investimento no varejo” são joias com elasticidade-preço mais barras e moedas; a despesa em dólares se baseia na tonelagem total e na média trimestral, que é o mais próximo que podemos chegar. A despesa dos ETP é a soma de cada fluxo líquido diário de dólares em cada trimestre.

A combinação dos dois elementos fez com que os gastos do segundo trimestre atingissem $ 31 bilhões, contra $ 19 bilhões no quarto trimestre de 2019 e $ 24 bilhões no primeiro trimestre de 2020.

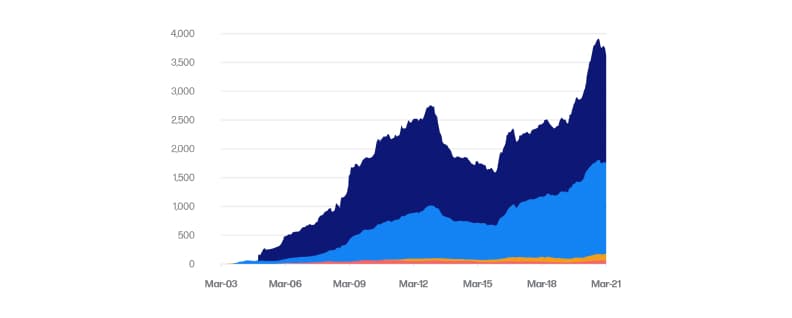

A popularidade dos ETP fala por si. No momento em que escrevemos, existem 3.554 toneladas sob gestão, o que equivale a $ 200 bilhões em valor. Em termos de tonelagem, se os ETP fossem um banco central, seriam os segundos maiores do mundo em termos de reservas de ouro, à frente da Alemanha, que detém 3.362 toneladas.

O maior detentor do mundo são, obviamente, os Estados Unidos, que não só possuem participações herdadas do padrão ouro (discutiremos isto mais detalhadamente na seção do banco central), mas, por definição, não podem deter dólares dos EUA nas suas reservas.

Atitudes oficiais do setor em relação ao ouro

Isto nos leva aos bancos centrais e às suas atitudes em relação ao ouro. O papel principal dos bancos centrais é poupar os recursos de uma nação, e as suas políticas de investimento tendem a ser estratégicas e de longo prazo, em vez de ficarem à margem ou procurarem principalmente a valorização do capital. Discutimos o padrão ouro e seu legado no Apêndice B; aqui atualizamos a situação.

Um dos principais parâmetros que esclarecem a política do banco central é o da segurança, bem como da liquidez. Embora a utilização do padrão ouro pretendesse garantir o capital em circulação e, portanto, manter o sistema monetário sob controle, desde as três últimas décadas do século XX o papel do ouro tem sido orientado em torno de sua capacidade de mitigar o risco, principalmente depois da quebra do Lehman Brothers, um diversificador contra a exposição ao dólar.

A opinião do banco central sobre o papel do ouro nas reservas cambiais é melhor resumida pelo Sr. Terry Smeeton, que na década de 1990 foi Diretor de Câmbio e Tesouraria do Banco de Inglaterra. Ele tinha um triplo argumento: - “Primeiro, economizar dinheiro [grifo nosso] – pois o ouro é a última reserva de valor em um mundo volátil e incerto... segundo, que o ouro pode ser visto como uma alternativa de investimento isenta de risco de crédito às participações de moedas em reservas e, em terceiro lugar, como garantia de empréstimos” (fonte: Timothy Green, “A Era do Ouro”).

Mesmo assim, de 1989 a 2009 inclusive, os bancos centrais foram vendedores líquidos de ouro, um desenvolvimento que, de certa forma, resultou do seu papel como credores em último caso, que forneciam liquidez ao mercado do ouro para permitir que os bancos de reserva metálica fornecessem financiamento de minério e instalações de cobertura de fluxo de produtos para a indústria de mineração. Durante esse período, as participações do Setor Oficial diminuíram em aproximadamente 7.750 toneladas. Desde então, a percepção de risco financeiro elevado, especialmente após a crise financeira de 2008, verificou uma mudança radical da política e o setor tem sido um grande comprador desde 2009; de 2010 a 2020 inclusive, cerca de 4.355 toneladas foram para os cofres do banco central. Recentemente, grande parte deste valor se concentrou em países de mercados emergentes, particularmente no Leste Europeu, mas os principais compradores, e os seus números informados, ao longo da última década até março de 2021 foram a Rússia (1.646 toneladas), a China continental (894 toneladas) e Turquia, 399 toneladas (este valor exclui o ouro que o banco central turco detém em nome dos bancos comerciais nacionais). Os próximos três compradores estão todos na Europa Oriental: Cazaquistão, Uzbequistão e Polônia, com 626 toneladas entre eles. O México e a Índia vêm logo em seguida, cada um dos quais adicionou mais de 100 toneladas às suas reservas durante esse período.

No outro extremo da escala, os vendedores líquidos desde 2009 têm sido dominados por um vendedor com restrições orçamentárias, a Venezuela, com 200 toneladas durante o período, enquanto a Alemanha liberou 44 toneladas, em grande medida como parte do seu programa de cunhagem.

As vendas brutas totalizaram 605 toneladas, com compras brutas de 4.829 toneladas, resultando em um aumento líquido de 4.224 toneladas.

O gráfico nesta seção mostra as participações trimestrais de ouro e o ouro como uma porcentagem do ouro + divisas combinadas, avaliadas no final do preço do trimestre. No final de 2020 esse percentual era pouco mais de 14%. No entanto, isso é um engano. Inclui, por exemplo, os Estados Unidos, que têm uma enorme componente de ouro de 8.134 toneladas, por duas razões: a) por definição, os EUA não podem deter dólares como moeda estrangeira; e b) as participações em ouro dos EUA são pesadas como um legado do padrão ouro, que efetivamente chegou ao fim quando o Presidente Nixon fechou a janela do ouro nos Estados Unidos em 1971.

Participações brutas de ouro do setor oficial e em porcentagem de câmbio*

*veja o texto, pois este número percentual está distorcido

Vários outros países também seguiram o padrão ouro, todos concentrados na Europa. Se esses países, juntamente com os Estados Unidos, forem excluídos, então a média cai para entre 5,0% e 5,5%, o que está bem dentro dos limites que a teoria da carteira sugere que seria uma ponderação viável para melhorar o retorno ajustado ao risco.

O que nos leva a resultados analíticos quantitativos no que diz respeito à utilização de ouro em uma carteira financeira.

Argumentos estatísticos a favor do ouro como cobertura de risco

Durante muitos anos, o ouro foi considerado principalmente como uma proteção contra a inflação. Embora esse argumento ainda seja válido (tem sido mais ou menos ignorado durante alguns anos no Ocidente, uma vez que a inflação tem estado sob controle), a crescente complexidade do setor financeiro (para além de outros elementos, como o risco geopolítico), levou a uma quantidade considerável de trabalho sobre ajustamento ao risco, muitos dos quais ilustram como a adição de uma pequena quantidade de ouro a uma carteira aumenta o retorno ajustado ao risco. A quebra do Lehman Brothers intensificou esse interesse.

Principais elementos empíricos que argumentam a favor do ouro incluem, dentre ouros:

- Inexistência de risco de contraparte

- Alta liquidez

- Correlação baixíssima ou negativa com a maioria das demais classes de ativos

- Cobertura da inflação

- Cobertura da deflação

A inclusão dos dois últimos elementos pode parecer contraintuitiva, mas, na verdade, o poder de compra do ouro é discutivelmente mais provável a aumentar em períodos de deflação que durante tempos de inflação; e no ambiente atual, alguns economistas argumentam que a deflação pode ser um resultado de médio prazo mais provável da crise atual que a inflação. A proliferação de taxas de juros negativas em toda a Europa é uma questão correlata que provavelmente persistirá no futuro previsível.

Para ser honesta, a mudança no índice de preço ao consumidor nos Estados Unidos foi negativa em apenas oito meses desde agosto de 1971, e todos esses oito foram em um período consecutivo, de março de outubro de 2009. Na Alemanha, somente 12 meses atendem ao critério, dos quais onze foram em 1986-1987. Se voltarmos na história, em cada um dos quatro períodos de deflação desde o século XVII na Inglaterra, o ouro aumentou seu poder de compra entre 42% (1658-1669) e 251% (1920-1933).

Nos Estados Unidos, houve três períodos de deflação registrados - e o ouro aumentou seu poder de compra em cada um deles - entre 44% (1929-1933) e 100% (1814-1830). Pode-se argumentar que esses resultados vêm de períodos em que o preço do ouro era fixo, mas em sua atualização do livro de Roy Jastram, “The Golden Constant”, a economista Jill Leyland observa que, enquanto um preço fixo poderia ajudar no curto prazo, há uma massa de experiência econômica mostrando que um preço não pode permanecer fixo frente a forças fundamentais esmagadoras.

Voltando para o setor oficial por um momento: a Pesquisa do Ouro do Banco Central de 2020 do Conselho Mundial do Ouro (publicada anualmente em maio) relatou que 20% dos bancos centrais pretendiam aumentar suas reservas ao longo dos 12 meses seguintes e 88% citaram taxas de juros negativas como relevantes para suas decisões, refletindo claramente condições prevalecentes. Os quatro parâmetros tradicionais estavam todos no topo das listas, ou seja, posição histórica do ouro e seu papel como reservatório de valor de longo prazo. Inexistência de risco de inadimplência e diversificador efetivo de carteira foram o quarto e o quinto. Subindo para o terceiro lugar, estava o desempenho em tempos de crise.

Essas atitudes principais de banqueiros centrais se aplicam, obviamente, efetivamente a outros gestores de carteira.

Resultados de um levantamento internacional de investidores institucionais, conduzido para este artigo, mostram que dois terços dos respondentes mantêm, ou mantiveram, ouro em suas carteiras, com uma série de razões para fazer o investimento. Dentre aqueles que possuem ouro, a proporção média atual de ouro nas carteiras aumentou. Pedimos aos respondentes para escolher todos os motivos que se aplicavam; 67% citaram cobertura da inflação, seguidos por 56% buscando proteção contra o risco de uma crise financeira; a diversidade de carteira também comandou o mesmo nível de interesse. Um porto seguro vem na sequência com 44%, enquanto as expectativas para rendimento negativo persistente no setor de renda fixa foi apenas um pequeno participante, já que foi o motivo do lucro.

Até onde se dizia respeito à aversão ao risco, a maioria manteve uma atitude estável em relação ao risco, enquanto 29% estão mais preparados que até então para assumir o risco com vistas a uma recompensa maior, e 18% são mais avessos ao risco do que foram anteriormente.

A proporção de ouro mantido nessas carteiras variou de 2% a 20%, com média pouco abaixo de 9%. A maioria dessas posições maior que a média aumentou suas posições nos últimos cinco anos, e mais de 50% delas citou hedging frente a uma crise financeira como um dos principais direcionadores.

Uns 80% daqueles com exposição ao ouro a aceitaram através de ETF. Também houve 60% com exposição ao metal físico e 40% com participações em mineração. Além disso, daqueles que atualmente têm exposição ao ouro, a grande maioria a aumentou durante os últimos cinco anos.

Esses resultados embasaram as teorias geradas por trabalho quantitativo, conforme abaixo.

Utilizamos as análises do Conselho Mundial do Ouro, olhando para a eficácia do ouro em tempos de estresse. Olhamos como a correlação do ouro com os 500 respondentes da S&P a diferentes desempenhos no S&P, mensurados em termos de a) todos os retornos do S&P, e então com quedas de mais que dois, três e quatro desvios-padrão, respectivamente. O trabalho baseou-se em retornos semanais de janeiro de 1971 a março de 2020.

Durante todo o período, a correlação esteve apenas em território positivo, mas somente isso; em 1%, enquanto as duas quedas de desvio-padrão mostram uma correlação negativa de 4%; quedas de >3 desvios-padrão, menos 13% e >4, menos 57%. O WGC também observa que, quando as participações estão em território positivo, a correlação do ouro também se torna positiva, com uma correlação positiva de 29%, quando o S&P ganha mais de dois desvios-padrão, e quando os mercados estão geralmente no modo de atenção ao risco.

O desempenho do ouro foi positivo em todos os casos, exceto dois. Com exceção da crise LTCM, quando houve uma grande retirada para os Tesouros, ele teve desempenho superior. As duas exceções são a crise de 11 de setembro e o pico VIX durante o colapso da COVID. Nesses dois exemplos, o ouro registrou uma queda inicial, uma vez que os investidores venderam posições para gerar liquidez e por causa da potencial necessidade de satisfazer pedidos de margem em outros ativos.

Isso não é incomum. O ouro será frequentemente vendido quando ações estiverem em baixa, pois ele atua como uma apólice de seguro, conforme descrito acima. De forma geral, contudo, uma vez que ele fez esse trabalho, posições longas serão reestabelecidas. Conforme mostra a tabela, as quedas de fevereiro a março, enquanto a COVID se estabelecida, incluíram ouro, mas sua queda foi a mais superficial e seu período de recuperação, o mais curto. Em nossa pesquisa, dentre os participantes que já haviam liquidado ouro em tempos difíceis, mais que o dobro retomaram posições assim que possível, em comparação com aqueles que preferiram esperar um ponto de entrada estratégico. No final do ano, o ouro perdeu dinamismo devido às notícias contínuas de três vacinas potencialmente eficazes e o apetite pelo risco ganhou força.

Entretanto, também vale a pena olhar para a profundidade do mercado do ouro, que tende a surpreender muitos não especialistas. Os volumes médios diários de negociação no final de 2020 foram de US$ 235 bilhões para o S&P 500. O ouro, de aproximadamente US$ 183 bilhões, representava aproximadamente 78% do volume do S&P e superava os títulos do Tesouro em 8%. No entanto, esses números incluem bolsas de futuros e ETPs. É mais justo olhar para os volumes de negociação da LBMA, que para as médias móveis de doze semanas até ao final de março de 2021 mostraram uma média diária de 63 bilhões de dólares. Isto, no entanto, é uma estimativa subestimada, uma vez que se trata apenas dos volumes OTC negociados pelos membros da LBMA. Com base nas estimativas do WGC para a média diária de negociações OTC fora da LBMA deste ano até o início de maio, podemos aumentar as negociações OTC da LBMA em 73%. Portanto, é provavelmente justo dizer que as negociações de ouro no mercado de balcão estão atualmente a rondar os 105 bilhões de dólares por dia. Isto equivale a 45% do S&P e 62% dos títulos do Tesouro dos EUA medidos ao longo de 2020.

Ganhando exposição ao ouro

Como já delineamos com algum detalhe anteriormente, o investimento físico é fundamental para o mercado do ouro, e uma tonelagem substancial vai para mãos privadas através de joias de alta pureza, bem como em barras e moedas. Conforme acompanhado pelo Conselho Mundial do Ouro, a procura média anual nessas formas foi de 2.855 toneladas por ano entre 2010 e 2020 inclusive, para uma despesa média anual aproximada em dólares de 126 bilhões.

Esta é apenas a tonelagem física identificável no que pode ser denominado “produtos de consumo”. O investimento privado na forma de metais preciosos é menos fácil de rastrear de forma dinâmica devido à natureza confidencial das transações OTC, mas as participações de investimento privado são estimadas pelo WGC em 44.385t (ou 22% do acima do solo, que também distribui ainda mais a responsabilidade de armazenamento para um Custodiante.

O ouro em papel é visto como mais especulativo, embora seja adequado para pessoas que desejam negociar compra e venda do ouro rapidamente. O titular do ouro alocado é um credor garantido da casa que detém a custódia do metal. Os titulares de ouro não alocado são credores não garantidos e os titulares de ETP são credores não garantidos da contraparte da operação.

Ao construir o argumento empresarial sobre a razão pela qual as pessoas deveriam prestar mais atenção ao ouro físico, há argumentos substanciais a favor do ouro como ferramenta de proteção e preservação do patrimônio, bem como para o acúmulo de riqueza.

Planejamento sucessório, alavancagem e diversificação

O ouro físico tem certamente algumas vantagens para fins de planejamento sucessório. Um cliente com alto patrimônio líquido, por exemplo, pode abrir uma sociedade por ações; em $1.570 por onça, ela vale $2,5 trilhões ou praticamente 92% do PIB da França; E então, claro, temos as posições de ouro do Setor Oficial, que também podem ser classificadas como investimento por motivos que já destacamos anteriormente. Os últimos números colocam as posições de ouro do Setor Oficial em 35.219t; a $1.750 por onça, isso valeria $2,0 trilhões.

Over the counter

O mercado OTC (Over the Counter) permite que os participantes do mercado negociem diretamente com cada um dos demais como proponentes. Os dois participantes negociam bilateralmente, o que significa que eles concordam com um porte, preço, negociam em onças ou quilogramas e a data de liquidação. Após a liquidação, há uma troca de dinheiro pelo metal. A principal vantagem para investidores que participam do mercado de OTC é o alto nível de flexibilidade que é oferecido em contraste com a negociação em bolsa, onde há menos flexibilidade. Londres é o centro global para negociação de metais preciosos, com mais de $60 bilhões em ouro negociado a cada dia. O mercado londrino também acomoda as referências em metais preciosos. As referências da LBMA permitem um preço de referência reconhecido mundialmente, permitindo que os usuários comprem ou vendam ao preço publicado.

Uma vez que uma decisão foi tomada para começar ou aumentar a exposição ao ouro, o investidor deve, então, decidir o formato desse investimento, comprar ouro ‘no papel’ ou o ativo físico em si. As vias habituais de papel são contas de negociação de margem, ETP, e de forma alavancada, ações em empresas de mineração, ou os mercados de futuros e opções de ouro.

Especialistas concordam que o ouro físico não somente confere a máxima flexibilidade ao investidor, mas também é altamente líquido e carece de risco de contraparte. Trata-se de uma garantia de alta qualidade, especialmente durante tempos de extrema incerteza e volatilidade.

Enquanto ETP, conforme discutido, beneficia-se da transparência e (em geral) custos baixos, pode ser difícil acessar o ouro que os lastreia. Contudo, há pelo menos um ETP que dá aos subscritores a opção de aceitar entrega do metal físico.

Outro elemento a ser considerado é o risco de contraparte inerente à cadeia de custódia. Comprar uma ação ETP envolve fazer uma transação com um vendedor autorizado. Isso não confere a propriedade direta de uma barra de ouro específica ou parte dela; ao invés disso, essa ação é uma promessa de propriedade do administrador do fundo, conta de propriedade com um herdeiro, o que significa que eles não precisam validar a fortuna em qualquer jurisdição em que o ouro é armazenado. Isso pode permitir uma transferência de ativos mais simples.

De forma prática, barras de ouro, diferentemente de bens ou fundos de ações, são ferramentas de gestão de patrimônio altamente eficientes para o planejamento sucessório. Barras de ouro estão disponíveis em vários tamanhos e, como tais, são facilmente divisíveis, transportáveis e altamente duráveis.

Muitos bancos particulares que ajudam clientes a comprar e armazenar ouro físico reconhecem que a liquidez do cliente também pode ser mantida por meio de alavancagem. Assim, muitos bancos também irão oferecer empréstimo contra metais preciosos, enquanto apenas poucas das empresas privadas e não bancárias fornecerão tal serviço.

Os bancos emprestarão, por exemplo, até 80% em face do valor do ouro mantido e provavelmente cobrarão uma taxa de juros marginalmente maior que para os demais empréstimos lastreados por bens patrimoniais, por exemplo.

Poucas empresas de metais preciosos também emprestam com base em ouro que seus clientes compraram através delas e que eles, então, mantêm nas instalações de armazenamento de uma das maiores empresas de logística.

Negociando ouro através da StoneX: Uma base da Equipe de Metais Preciosos da StoneX

Processos modernos de trading

O mercado moderno de metais preciosos é amplo e diverso - abrangendo múltiplas bolsas, produtos e centros de liquidez no mundo todo. Na StoneX, nos concentramos em fornecer aos clientes acesso total aos mercados financeiro e físico. Se você deseja proteger sua posição física, obter uma nova visão direcional ou investir em metal físico, podemos oferecer a você fácil acesso através de nossas plataformas de trading e rede abrangente de cadeias de suprimentos físicas.

Nossa equipe experiente oferece serviços de trading a todo o espectro de participantes do mercado, incluindo, entre outros, empresas de mineração, traders de atacado, refinarias, instituições financeiras, fabricantes de joias e gestores de patrimônio. Como uma operação global, garantimos que nossos clientes obtenham cobertura total e acesso universal aos mercados financeiros correlatos através de nossos escritórios em Londres, Singapura, Europa, Xangai, Dubai e Estados Unidos.

O mercado de metais preciosos físicos

A equipe Global de Metais Preciosos da StoneX oferece aos clientes acesso incomparável aos mercados físicos internacionais. Através de nossa extensa rede de contrapartes de mercado, bolsas, refinarias, casas de moeda e funcionalidades de cofre-forte/logística segura, a StoneX está em uma posição única para oferecer aos clientes uma gama completa de produtos físicos, incluindo lingotes nos padrões da LBMA, barras de formato pequeno, moedas e produtos exclusivos. Também conseguimos fornecer aos traders e investidores liquidez imediata para recompra de posições físicas.

Recursos: Trading de metal físico

A StoneX opera um programa extenso de trading de atacado mantendo ou tendo acesso a uma ampla gama de estoques de metais preciosos físicos ao redor do mundo. Também oferecemos liquidez física com recompra.

As equipes de metais preciosos da StoneX estão localizadas em Londres, Luxemburgo, Frankfurt, Nova York, Houston, Santa Monica, Dubai, Singapura e Xangai.

Produtos de metais preciosos da StoneX

- Suprimento físico de marcas de ouro/prata/PGM credenciadas pela LBMA/LPPM

- Suprimento físico de Moedas, Barras Pequenas e Produtos Exclusivos

- Contas de Custódia e Serviços Logísticos

- Liquidez / Recompra de metais físicos

- Swaps de Localidade em jurisdições globais

- Financiamento de estoques físicos da LBMA

- Soluções de Hedge /Gerenciamento de Risco

- Trading eletrônico (com capacidade de converter posições para físico em data futura)

- Trading disponível em várias moedas

- Inteligência de Mercado

A StoneX é nomeada como Presidente da Singapore Bullion Market Association (SBMA) (associação do mercado de metais preciosos de Singapura) pelo comitê de gestão da SBMA desde 2017. A SBMA inclui bancos de metais preciosos, refinarias, a Bolsa de Valores de Singapura e o Conselho Mundial de Ouro.

Associações:

- London Bullion Market Association

- London Platinum and Palladium Market Association

- Membros de Compensação e Execução da CME

- Singapore Bullion Market Association

- Associados da Bolsa de Ouro e Commodities de Dubai

- Luxembourg Financial Markets Association

Concessionária exclusiva de casa da moeda: StoneX Bullion

A StoneX fortaleceu sua oferta de metais preciosos físicos com a aquisição da Coininvest GmbH em abril de 2019, agora renomeada como StoneX Bullion. A StoneX Bullion é varejista líder online de metais preciosos, oferecendo aos clientes a chance de comprar, vender e investir em moedas e barras de forma fácil e rápida. Autênticos e garantidos, os produtos são obtidos diretamente de casas de moeda de renome mundial e refinarias da LBMA.

Especializada em clientes particulares e corporativos, a StoneX Bullion mantém produtos populares de metais preciosos prontamente disponíveis nos EUA, Europa e Ásia.

Com preços competitivos, muitos produtos podem ser despachados no mesmo dia para o mundo todo.

Metais de investimento e serviços de custódia

Muitos clientes investidores e gestores de patrimônio escolhem manter metais preciosos físicos ao invés de possuir títulos ou posições de ETP. Manter metais preciosos físicos continua popular, pois dá ao investidor flexibilidade e liquidez em sua localidade escolhida. Contudo, escolher o parceiro certo para guarda segura pode ser complicado.

A StoneX reconhece a tendência de crescimento para investimento em ativos alternativos, como metais preciosos, e a necessidade de acesso transparente e seguro aos mercados de metais preciosos e serviços de cofre-forte. Transporte de alta qualidade, cofre-forte e seguro são primordiais para um mercado de metais preciosos funcionar de forma eficiente. Há diversas empresas globais de logística de metais preciosos que garantem a integridade do mercado e trabalham com instituições financeiras como a StoneX para oferecer uma rede robusta de serviços de logística e segurança para transportar e guardar metais em segurança.

Serviço de custódia

- Soluções de armazenamento plenamente alocadas e separadas

- Cobertura de seguro completa

- Soluções de cofre-forte projetadas de acordo com as necessidades de cada cliente

Trading de balcão (OTC) através da PMXecute

Através de nossa plataforma de trading sob medida, PMXecute, a StoneX fornece aos clientes acesso direito ao Mercado de Metais Preciosos OTC, com liquidez 23/5 em todos os metais e a capacidade de colocar ordens (incluindo Ordens de Leilão de Referência da LBMA) e solicitar pagamentos online. Também damos acesso à precificação por meio de aplicativo móvel e API.

Cada operação assumida no PXecute cria uma posição de metal Loco London não alocada. O termo Loco London refere-se a ouro e prata mantidos fisicamente nos cofres de Londres para fundamentar a atividade de trading no mercado de metais preciosos. O cliente não possui barras específicas, mas tem um direito geral a um montante de metal.

Clientes da StoneX podem, no entanto, escolher converter posições de trading em liquidação física, ou seja, aceitando a entrega de barras/moedas a um prêmio pré-acordado em uma localidade aprovada.

A capacidade de converter posições do mercado OTC em metal físico globalmente (e vice versa) dá à nossa base de clientes a máxima flexibilidade.

Operar na PMXecute também está disponível em várias moedas que incluem, entre outras, AUD, SGD, EUR, USD, GBP.

A StoneX é uma central única de serviços que oferece acesso total e ininterrupto ao mercado de metais preciosos e seus serviços correlatos, incluindo uma vasta cobertura de produtos, análise de mercado e alcance global.

História do ouro: Como chegamos até aqui?

O preço de ouro mais antigo que se conhece é de um bracelete de quase 6.500 anos de idade, e o mercado evoluiu desde então até o ponto onde muitos dos bancos centrais do mundo usam suas posições de ouro como meio de apoiar reservas cambiais, muitas vezes diante de crises econômicas e políticas.

O ouro serve como commodity com uma base de usuários industriais, um meio principal para joalheria, um meio de investimento físico, uma cobertura de risco e, em certa medida, um meio especulativo, notadamente em bolsas de futuros, enquanto investimento em participações de mineração do ouro é uma outra forma dirigida de exposição.

Como o ouro passou a ocupar sua posição atual?

A resposta simples é “por força do uso ancestral” - mas o que levou a esse uso originalmente? Sua atração visual é evidente, com sua beleza óbvia, junto com o fato de que é altamente maleável e inerte quimicamente; além disso, inicialmente estava prontamente disponível em depósitos aluviais que o tornaram fácil de se explorar.

Por anos, pensou-se que o ouro fora descoberto primeiro mais de 3.000 anos atrás no nordeste da África e na Mesopotâmia, mas houve descobertas posteriores na Bulgária, Núbia e, mais notadamente, uma peça de joia encontrada no nordeste da África de quase 6.500 anos.

Avançando 4.000 anos, moedas de ouro começaram a ser um meio de troca. Na verdade, apesar de o ouro ser preferível esteticamente, a prata foi inicialmente o metal favorecido para uso como moeda, amplamente porque era mais fácil de ser encontrada que o ouro. Indo além, era difícil separar ouro e prata da liga eletro natural que era a maior fonte de ouro na época. No período de 560-550 antes de Cristo, na Lídia (atual Turquia), houve uma corrida do ouro em grande escala junto com a separação bem-sucedida da liga, sendo que o Rei Creso requisitou moedas de outro para apoiar seus planos de expansão.

A sabedoria convencional diz que Júlio César foi o primeiro líder a ter moedas cunhadas com sua imagem nelas, porém, há uma escola de pensamento que argumenta que Tissafernes (445-395 a.C.) foi o primeiro; ele também foi governante da Lídia. Claro que, agora, há uma variedade de moedas ouro com valor de moeda corrente, mas desde que o padrão do ouro foi rejeitado e o sistema Bretton Woods foi extinto, hoje, nenhum país lastreia sua moeda corrente no ouro.

O padrão do ouro: Uma breve perspectiva

A “relíquia bárbara” de JM Keynes, surgiu, na verdade, por padrão e não por concepção, no final do século XVII, e continuou intermitentemente, de uma forma ou de outra, até a segunda metade do século XX. No século XVII, a prata era o principal metal para cunhagem, já que o ouro, mais uma vez, era muito escasso para suportar um sistema completo de cunhagem em circulação. A prata, contudo, tinha seus problemas porque se desgastaria e perderia condição.

O ouro já estava em uso para transições entre empresas financeiras e, por causa dos problemas da prata, o ouro foi sendo gradualmente favorecido. Além disso, o ouro era avaliado na Casa da Moeda Inglesa a um preço provavelmente muito alto (o índice ouro:prata era de 15:1), enquanto a prata também estava migrando para Índia e China, onde tinha um preço maior que no Ocidente. Na tentativa de reparar o equilíbrio, o Rei da Inglaterra impôs um preço máximo do ouro de 21 xelins, que é de onde o termo “guinéu” vem, pois foi nomeado com base em Guiné, o país, o qual era um dos maiores produtores de ouro da época.

Com essa estipulação de preço, portanto, a Inglaterra se viu, quase que sem alternativas, em um padrão do ouro. Daquele momento em diante, um grande número de países também se encontraria em um padrão-ouro, mais cedo ou mais tarde.

Em resumo, o padrão-ouro funciona da seguinte forma:

“um preço fixo para ouro, moedas de ouro formando a principal circulação de moeda em um país ou com notas resgatáveis em ouro, combinadas com livre importação e exportação e todo o saldo de déficits de pagamento liquidado nesse metal” (Timothy Green, “The Ages of Gold”).

Isso significa que as moedas eram conversíveis em ouro e operações internacionais eram liquidadas pela movimentação física do metal. A fim de minimizar o nível de embarques, o Bank of England ajustaria sua taxa de juros e a taxa de câmbio variaria consequentemente, mantendo a paridade da libra esterlina com suas posições em ouro. Os principais bancos centrais também emprestariam ouro uns para os outros em temos difíceis.

Tudo isso caiu por terra durante a Primeira Guerra Mundial, quando França, Alemanha e Rússia interromperam a convertibilidade quase que imediatamente. Quando a guerra acabou, a situação econômica era tal que taxas de câmbio fixas eram, a princípio, inviáveis. Os fluxos de ouro recomeçaram em 1919, todavia, indicando sugestões de um novo padrão-ouro, que foi finalmente adotado em 1925, com os Estados Unidos sendo o responsável de fato pelo assunto.

Outros quarenta e dois países adotaram o padrão até 1930, a $20,67/onça. Reservas oficiais se concentraram em poucas mãos, e algumas delas têm altos níveis de reserva de ouro até hoje, como resultado, o que desvirtua a porcentagem do ouro em reservas cambiais de ouro no geral. A Inglaterra saiu em 1931, quando o Governo entrou em colapso em meio ao caos econômico e recessão da libra esterlina. Os bancos centrais europeus compraram grandes quantidades de ouro dos Estados Unidos, temendo que o dólar tomasse o mesmo caminho, como de fato tomou, quando o Presidente Roosevelt tirou os Estados Unidos do padrão-ouro em 1933 e os trouxe de volta a $35 em 1934.

O Acordo de Bretton Woods de 1944 introduziu o Fundo Monetário Internacional e apoiou as taxas de câmbio fixas com tolerância de 1% em relação ao ouro ou ao dólar.

A desvalorização da libra esterlina em 1967 e a queda no dólar por conta da guerra no Vietnã aumentou significativamente a compra de ouro já expressiva ao redor do mundo e, no final, a reserva de ouro de Londres teve de ser suspensa por uma quinzena, pois era impossível mobilizar ouro suficiente para manter o preço onde estava. Os bancos suíços reagiram rapidamente para garantir o suprimento de minério da África do Sul, sendo este o começo da globalização do mercado bancário de ouro.

Glossário

Principais termos usados nos mercados

Custos Totais de Sustentação (AISC)

AISC são todos os custos de uma operação de mineração, considerados em conjunto. Os componentes podem variar de empresa para empresa, mas em essência, incluem: custos operacionais ajustados (em grande parte mineração/processamento, G+A, royalties, impostos sobre produção, fundição de terceiros, custos de refinamento e de transporte), mais administração corporativa ou regional, recuperação e remediação, despesas de capital de sustentação e locações.

Conta alocada

Uma conta alocada é lastreada por uma barra específica do metal precioso em questão. Um investidor veria, portanto, uma lista de peso de barras, placas ou lingotes em sua conta, mostrando seus números, junto com o peso bruto, pureza e, no caso do ouro, o teor preciso. Um titular de conta alocada é um credor garantido em relação ao banco custodiante e, em teoria, se esse banco quebrasse, o cliente seria legalmente elegível a remover fisicamente a barra da propriedade. O cliente também teria de negociar volumes que são múltiplos dos tamanhos de barra Boa para Entrega (neste exemplo, 400 onças com uma tolerância em ambos os lados).

Relíquia bárbara

Expressão usada por JM Keynes em 1923, não dispensando o padrão-ouro como uma medida inútil, mas destacando as diferentes circunstâncias práticas financeiras que cresceram após a Primeira Guerra Mundial; “Em verdade, o padrão-ouro já é uma relíquia bárbara”.

Cisne negro

Um evento extremamente raro e potencialmente catastrófico que não é previsto e que pode ter ramificações gravíssimas.

Joias de quilate

Jewellery which is fashioned from anything less than 24-carat gold. The word derives from Greek karation, Italian carati and Arabic qirat, meaning fruit of the carob tree. Carob seeds used to be used in jewellers’ scales as it used to be believed that all carob seeds were of uniform weight.

Custodiante

Um banco que fornece custódia segura para os pertences de um cliente. O Bank of England, por exemplo, um dos maiores custodiantes de ouro no mundo, fornece custódia segura para as reservas de ouro do Reino Unido e de muitos outros bancos centrais.

Deflação

Preços em queda em uma economia.

Desinflação

Uma redução na taxa de inflação.

Produto negociado em bolsa (ETP)

Lastreados fisicamente pela commodity subjacente, ETPs são negociados como participações e cotados em bolsa. Logo, eles permitem que instituições ganhem exposição às commodities sem que entrem no setor de commodities em si.

Fabricação x consumo

Fabricação é a transformação do ouro em uma peça acabada; consumo é determinado como estando no ponto para venda. Assim, enquanto uma peça de joia pode ser fabricada na Itália, ela poderá ser “consumida” nos Estados Unidos, por exemplo.

Quatro noves

99,99%, a mais alta pureza do ouro usado na joalheria. A alta tecnologia pode usar ouro tão puro quanto com seis noves (99,9999%), mas quatro são o limite para uso particular.

Janela do ouro

A “janela do ouro” foi outro nome dado ao método de negociação do ouro durante o período em que o dólar estava no padrão-ouro. Foi através da janela que os bancos centrais puderam converter dólares em ouro ou outros ativos de reserva e, ao fechá-la (15 de agosto de 1971), o Presidente Nixon efetivamente pôs fim ao acordo Bretton Woods. O colapso da Reserva de Ouro de Londres em 1968 significou que houve um preço do ouro “livremente variável”, mas o setor oficial continuou a negociar a $35, oferecendo oportunidades de arbitragem significativas. Isso também acabou quando a janela foi fechada.

Quilo

Um quilograma de ouro equivale a 32,1507 onças troy. Assim, a $1.800, uma tonelada de ouro vale $58M.

Mobilização

O retorno do metal para o mercado, tal como a venda de barras de investimento.

Mercado de balcão (Over the Counter - OTC)

Uma operação entre proponentes, a forma como os mercados globais de metais preciosos opera. Diferente de negociar em bolsas; todos os riscos, incluindo crédito, ficam entre as duas partes de uma operação. Um negociante que trabalha com um cliente irá desenhar a operação conforme as exigências do cliente, oferecendo diferentes tipos de metal, datas de avaliação e localidades de entrega. Trata-se, portanto, de algo muito mais flexível que contratos negociados em bolsa. O fulcro dos mercados OTC de metais preciosos é Londres.

Elasticidade-preço

Uma commodity cujo fluxo de oferta e demanda responde diretamente às variações, níveis ou volatilidade de preço.

Fornecimento de resíduos

Metal re-melted and refined from scrapped gold or gold- containing items, such as Jewellery, electronic components.

Taxa de swap

A taxa aplicável a uma operação futura; geralmente, uma taxa de swap é a taxa de juros prevalecente para o período menos a taxa de juros para empréstimo do metal.

Conta não alocada

Um lançamento em uma conta não alocada é efetivamente uma exposição de débito ou crédito à instituição que detém o metal. O titular da conta tem um crédito sobre o montante de metal em questão detido pelo compensador. Sua vantagem é que um cliente pode negociar um montante específico de dinheiro ao invés de pesos específicos de metal. O cliente é, nesse caso, um credor sem garantia do custodiante e, dessa forma, se a instituição falir, o cliente perderá o metal. A LBMA estima que cerca de 90% de todos os metais preciosos negociados no mercado OTC estão em conta não alocada.

Sobre o autor

Rhona O'Connell

Líder de Análise de Mercado, EMEA e Ásia StoneX Financial Ltd

Rhona O'Connell tem mais de 30 anos de experiência como analista de commodities, sendo autoridade reconhecida no setor de metais preciosos. Ela trabalhou como analista do mercado de metais em vários aspectos da indústria, incluindo o setor de mineração; corretagem de commodities na Rudolf Wolff, onde ela foi a principal colaboradora para o Guia Wolff para a LME; e nos mercados de capital e bancos de investimento, na Shearson Lehman, ela foi a Analista de Metais Preciosos do Grupo responsável por assessorar vários participantes do mercado, desde negociação de participações até finanças corporativas.

Ela ocupou o ranking Extel (2º lugar) no setor do ouro e foi a “Analista de Commodities do Ano” da Associação de Analistas de Mineração, contribui regularmente com a mídia e tem diversos projetos de palestrante em seu nome.

Após vários anos comandando a equipe de GFMS da Thomson Reuters, Rhona agora é Líder de Análise de Mercado (EMEA e Ásia) na StoneX Financial Ltd.

Rhona possui formação com honras da Universidade de Cambridge

Veja por que a StoneX é um parceiro ideal