Dólar deve refletir dados econômicos americanos, tensões geopolíticas no Oriente Médio, tarifas americanas e cenário eleitoral no Brasil

- Altista

- A reescalada das tensões geopolíticas no Oriente Médio eleva a percepção de risco dos investidores e prejudica o desempenho de ativos considerados arriscados, como ações, commodities e moedas de países emergentes.

- A imposição de tarifas americanas para produtos brasileiros pode prejudicar as exportações brasileiras e elevar a percepção de riscos para ativos nacionais, enfraquecendo o real.

- A divulgação de pesquisas de intenção de votos no Brasil pode aumentar a percepção de riscos políticos de ativos nacionais por investidores, enfraquecendo o real.

- Baixista

- CPI e PPI americanos devem apontar para pressões inflacionárias menores, o que tende a diminuir as apostas de altas de juros pelo Federal Reserve, desvalorizando o dólar globalmente.

Resumo da semana passada

- Tensões geopolíticas voltam a se elevar no Oriente Médio após Estados Unidos e Irã trocarem ataques militares e Donald Trump afirmar que o acordo de cessar-fogo “acabou”.

- IPCA surpreende ao avançar 0,16% em junho, abaixo da estimativa mediana de 0,32% e da leitura de 0,58% em maio.

- A ata da reunião de junho do Federal Reserve mostrou um Fed mais preocupado com a inflação, mas ainda dividido sobre os próximos passos da política monetária.

- Ações de tecnologia recuaram pelo mundo em meio a preocupações com a rentabilidade de investimentos em tecnologia artificial.

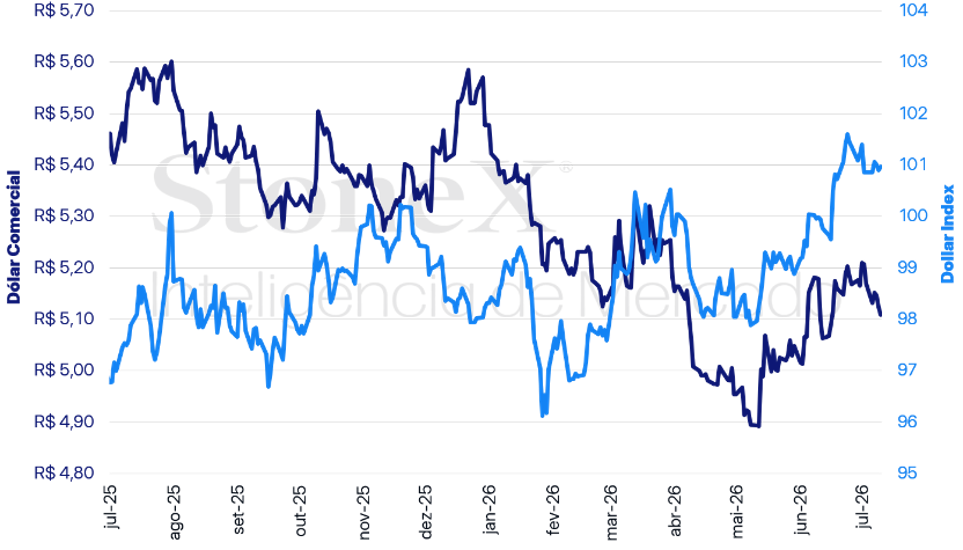

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

Variações do dólar comercial | Diária: -0,29% | Semanal: -1,17% | Mensal: -1,10% | Anual: -6,72% | Em 12 meses: -7,81%

Variações do dollar index | Diária: +0,07% | Semanal: +0,11% | Mensal: -0,23% | Anual: +2,70% | Em 12 meses: +3,46%

O MAIS IMPORTANTE: Dados econômicos americanos

Impacto esperado na taxa de câmbio do real:baixista

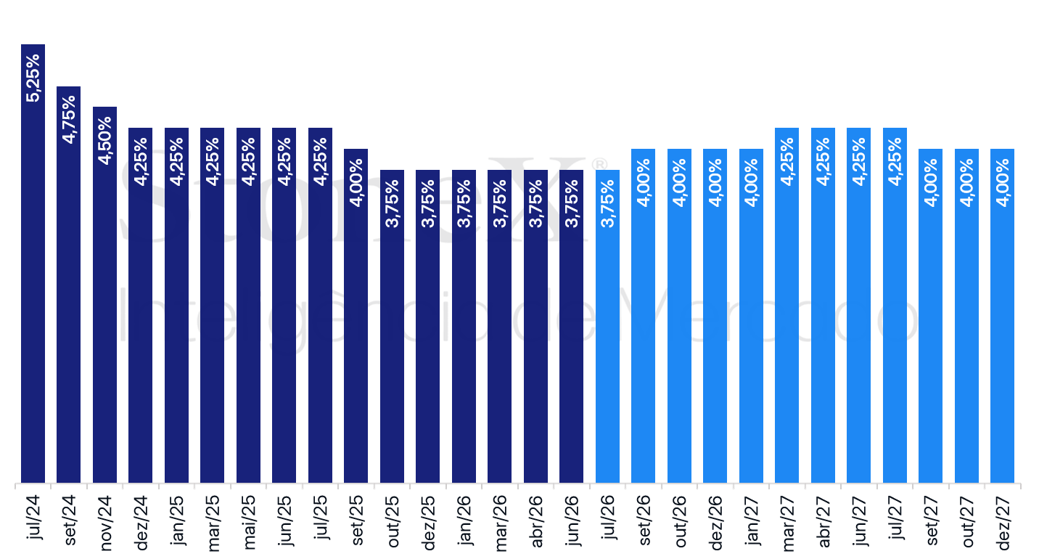

EUA: Histórico e expectativa para a taxa de juros – atualizado em 10 de julho de 2026

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

O mercado de divisas deve repercutir a divulgação de dados econômicos nos Estados Unidos para inflação e atividade econômica em junho.

Por que isso é importante: O alívio das pressões inflacionárias em junho deve diminuir as apostas de altas de juros pelo Federal Reserve, o que prejudicaria a rentabilidade dos títulos do Tesouro americano (Treasuries) e dificultaria a atração de capitais externos para o país, enfraquecendo o dólar globalmente.

Estimativas: A estimativa mediana para o Índice de Preços ao Consumidor (CPI) aponta que sua variação mensal passará de 0,5% em maio para -0,1% em junho, beneficiada pelo recuo dos preços de derivados de petróleo durante o mês passado.

- Já o núcleo do índice, que exclui os componentes voláteis de alimentação e energia, deve passar de 0,2% para 0,3% no mesmo período, impulsionado por alguns efeitos da copa do mundo de futebol, como aumento dos preços em passagens aéreas e em hospedagem.

- A estimativa mediana para o Índice de Preços ao Produtor (PPI) também aponta para forte recuo do índice cheio, de 1,1% em maio para 0,2% em junho, e para manutenção da alta de 0,4% em seu núcleo.

- A estimativa mediana para as vendas do varejo americano, por sua vez, deve ter recuado de uma alta mensal de 0,9% em maio para 0,3% em junho, prejudicadas pela queda nos preços de combustíveis.

- Já o grupo de controle do indicador, que exclui as vendas de automóveis, combustíveis, materiais de escritório e materiais de construção, deve apresentar um recuo mais modesto no período, de 0,7% para 0,5%.

Apostas de alta de juros: Na semana passada, a reescalada das tensões geopolíticas no Oriente Médio levou investidores a aumentarem suas apostas para altas de juros pelo Federal Reserve, antecipando um aumento em setembro e outro em março do ano que vem.

- Contudo, o provável enfraquecimento das pressões inflacionárias em junho pode diminuir um pouco essas apostas.

- Esse arrefecimento pode ajudar o novo presidente do Federal Reserve, Kevin Warsh, a convencer os demais membros do Fed a manterem os juros estáveis pelo resto do ano.

- No mesmo sentido, a leitura mais fraca no começo do mês do Relatório da Situação do Emprego de junho também deve diminuir preocupações de um possível sobreaquecimento da economia americana.

Testemunho de Warsh: Nesta semana, Kevin Warsh participará pela primeira vez do depoimento semestral do presidente do Federal Reserve ao Congresso americano (terça-feira na Câmara, quarta-feira no Senado).

- Dado o estilo enigmático de Warsh até aqui, recusando-se a oferecer qualquer tipo de expectativa futura (“foward guidance”) ou a comentar sobre a conjuntura econômica, o evento pode trazer mais pistas sobre como o presidente do Fed enxerga a economia e a trajetória dos juros para o país.

FOMC dividido: Na semana passada, a ata da última decisão do Comitê Federal de Mercado aberto (FOMC) do Federal Reserve mostrou que o Comitê estava dividido nessa decisão quanto ao futuro da política monetária.

- Enquanto um grupo avaliava que a inflação poderia se acelerar e seria necessário alta de juros em algum momento, outro julgava que a inflação se manteria estável ou até poderia se desacelerar, abrindo espaço para cortes de juros no futuro.

Mudanças sutis na ata: Ao contrário do Comunicado, a ata da decisão de juros do FOMC sofreu apenas mudanças sutis quando comparada ao padrão vigente sob o presidente anterior do Fed, Jerome Powell.

- A principal modificação foi na linguagem do trecho sobre perspectivas para política monetária, deixando de discutir qual a evolução mais provável para a economia americana e, consequentemente, para os juros do país e passando a apresentar uma orientação baseada em cenários, isto é, apontando quais cenários levariam a uma queda da inflação e dos juros e quais cenários levariam a um aumento da inflação e dos juros.

- Essa mudança se alinha com a visão de Warsh sobre guia futuro (“foward guidance”), deixando de apresentar uma leitura mais específica sobre a evolução da conjuntura e mantendo a discussão em termos mais amplos e abrangentes.

Reescalada das tensões no Oriente Médio

Impacto esperado na taxa de câmbio do real: altista

No cenário geopolítico global, o Oriente Médio voltou aos holofotes após a reescalada das tensões militares na região e a fala do presidente americano, Donald Trump, de que o Memorando de Entendimento entre EUA e Irã “acabou” na última quarta-feira (08).

Por que isso é importante: Sinais de uma possível reescalada das tensões militares na região tendem a elevar a percepção de risco dos investidores, prejudicando o desempenho de ativos considerados arriscados, como ações e moedas de países emergentes.

- Além disso, a possibilidade de interrupção dos fluxos no Estreito de Ormuz tende a elevar os prêmios do petróleo, o que pode gerar pressões inflacionárias globais.

Temores de choque de oferta: No momento, a maior preocupação está na possibilidade de retomada do choque global de oferta de itens energéticos e pressões sobre a inflação e taxas básicas de juros.

- Desde a reescalada das tensões militares na região, o petróleo Brent já acumula valorização semanal de mais de 5%. Em alguns momentos da semana, a commodity chegou a ser cotada acima de US$ 80 por barril.

- Contudo, vale destacar que os efeitos do conflito sobre os preços parecem mais contidos em relação aos primeiros meses do conflito, quando o Brent chegou a atingir o patamar de US$ 120 por barril.

- De qualquer forma, a nova alta do petróleo pode gerar pressões inflacionárias globais, o que pode prejudicar a continuidade do ciclo de cortes de juros pelo Banco Central do Brasil e elevar as apostas de um Federal Reserve mais restritivo.

Baixa sensibilidade dos investidores: No mercado de divisas, os investidores parecem menos sensíveis à reescalada das tensões em relação aos primeiros meses de confronto, com o foco recaindo sobre a política monetária americana.

- Durante a semana, o dollar index (DXY) apresentou apreciação de quase 0,1%, patamar bem baixo em relação às valorizações registradas nas primeiras semanas de conflito.

- Nesse contexto, os principais balizadores do dólar nas últimas sessões parecem ser a calibração das expectativas para a política monetária norte-americana em função dos dados econômicos e as declarações de Kevin Warsh.

Panorama: O Memorando de Entendimento assinado em junho previa uma janela de 60 dias para negociações sobre um acordo diplomático permanente, mas as conversas indiretas no Catar terminaram na semana passada sem avanços.

- A escalada militar começou quando o Irã atacou três navios-tanque no Estreito de Ormuz na última terça-feira (07).

- Em resposta, os Estados Unidos realizaram ataques contra mais de 80 alvos iranianos, incluindo mais de 60 pequenas embarcações da Guarda Revolucionária do Irã.

- Washington também revogou a licença que permitia ao Irã vender petróleo, concedida em 22 de junho. O Irã tem até 17 de julho para encerrar transações em andamento.

- O Irã, por sua vez, atacou instalações militares americanas no Barein e no Kuwait e afirmou ter derrubado um drone americano.

Possibilidade de tarifas a produtos brasileiros

Impacto esperado no USDBRL: altista

Investidores podem reagir, também, a anúncios de novas tarifas americana sobre certos produtos brasileiros.

- O prazo para a determinação e aplicação de tarifas por conta da recente investigação do Escritório do Representante do Comércio dos Estados Unidos (USTR) se encerra nesta quarta-feira (15).

Por que isso é importante: A imposição de tarifas para produtos brasileiros pode prejudicar severamente as exportações brasileiras, visto que os EUA são o segundo maior destinos das exportações nacionais.

- Isto, por sua vez, representaria uma redução na entrada de moeda estrangeira e desvalorizaria o real.

- Adicionalmente, essa imposição eleva a imprevisibilidade e a percepção de riscos para investimentos em ativos brasileiros, o que afasta investimentos estrangeiros e, igualmente, tende a desvalorizar o real.

Investigação comercial: O Escritório do Representante do Comércio dos Estados Unidos (USTR) anunciou em 01 de junho que havia concluído sua investigação sobre práticas comerciais “injustas” do Brasil ao comércio americano.

- Essas práticas seriam relacionadas ao comércio digital, tarifas preferenciais, combate à corrupção, propriedade intelectual, acesso ao mercado de etanol e políticas de combate ao desmatamento.

- A investigação foi solicitada pelo presidente americano, Donald Trump, em 15 de julho de 2025 quando, à época, anunciou tarifas de importação de 50% sobre produtos brasileiros.

- Como resultado, o USTR propôs a aplicação de sobretaxa de 25% sobre cerca de um terço das exportações brasileiras.

- A proposta traz 73 páginas de exceções para produtos como materiais informativos, doações, determinadas carnes, frutas, café, chá, cereais, sementes, minerais, terras raras, aeronaves brasileiras e peças aeronáuticas, além de produtos químicos orgânicos, farmacêuticos e fertilizantes.

- Pela lei americana, o prazo para determinação e aplicação de medidas retaliativas se encerra em 15 de julho deste ano.

Amparo jurídico: Em fevereiro deste ano, a Suprema Corte americana determinou que a maior parte das tarifas de importação aplicadas pelo governo Trump eram ilegais, visto que não possuíam amparo na lei de Emergência Econômica Internacional (IEEPA).

- Porém, isto não se aplicava às tarifas setoriais, baseadas na seção 232 da Lei de Comércio de 1974, nem às medidas corretivas amparadas por investigação contra a “prática injustificada ou discriminatória” ao comércio americano, baseadas na seção 301 da mesma lei.

- O governo Trump se antecipou, no ano passado, a buscar alternativas jurídicas que permitissem a aplicação de tarifas caso as cortes impedissem a aplicação de barreiras comerciais por meio de poderes emergenciais.

- Após sua aplicação, as tarifas da Seção 301 podem ser alteradas rapidamente, já que o USTR e o Tesouro têm autoridade para ajustá-las, elevá-las, reduzi-las ou suspendê-las sem a necessidade de novas investigações.

Possíveis impactos no cenário eleitoral: O anúncio da proposta de tarifas pelo USTR foi feito uma semana após a visita à Casa Branca pelo senador e candidato à Presidência da República, Flávio Bolsonaro.

- Como, em julho do ano passado, a Casa Branca já havia vinculado a aplicação de tarifas de 50% sobre produtos brasileiros a uma suposta perseguição jurídica ao ex-presidente Jair Bolsonaro, adversários políticos passaram a afirmar que o senador teria contribuído para a nova ameaça comercial.

- Ciente da acusação, Flávio enviou uma arguição e participou de uma audiência na USTR, solicitando o adiamento ou a suspensão dessas tarifas sobre o Brasil.

- Por isso, há um risco de que uma efetivação de novas tarifas pelos Estados Unidos possa prejudicar a campanha de Flávio pelo Planalto.

Leia mais: Análise sobre os impactos das tarifas de importação sobre a economia americana após um ano em vigor.

Cenário político e eleitoral brasileiro

Impacto esperado na taxa de câmbio do real: altista

À medida que as eleições nacionais se aproximam, os mercados financeiros domésticos tendem a ficar mais sensíveis a atualizações sobre a corrida eleitoral.

- Para a próxima semana, estão programadas a divulgação de duas pesquisas de intenção de voto para presidente, uma na segunda (13) e outra na quarta-feira (15).

- As pesquisas devem atualizar a percepção dos eleitores após as notícias sobre o racha entre os membros da família Bolsonaro e a suspeita de envolvimento do senador Jacques Wagner (PT) no caso do Banco Master.

Por que isso é importante: Caso as pesquisas reforcem o cenário de reeleição do presidente Luiz Inácio Lula da Silva, elas devem aumentar a percepção de riscos políticos de ativos nacionais por investidores, enfraquecendo o real.

Receios fiscais: Nos últimos meses, investidores já haviam reagido negativamente a notícias relacionadas ao ciclo eleitoral, como após a definição das pré-candidaturas de Luiz Inácio Lula da Silva e de Flávio Bolsonaro à Presidência da República.

- Na prática, as reações recentes dos agentes do mercado financeiro revelam uma preferência pela eleição de um novo presidente, que poderia ser mais conservador em sua política fiscal.

Pesquisas recentes: Na pesquisa de intenção de voto mais recente, o presidente Lula liderava por 4 pontos percentuais à frente de Flávio Bolsonaro, 47% a 43%, em um eventual segundo turno.

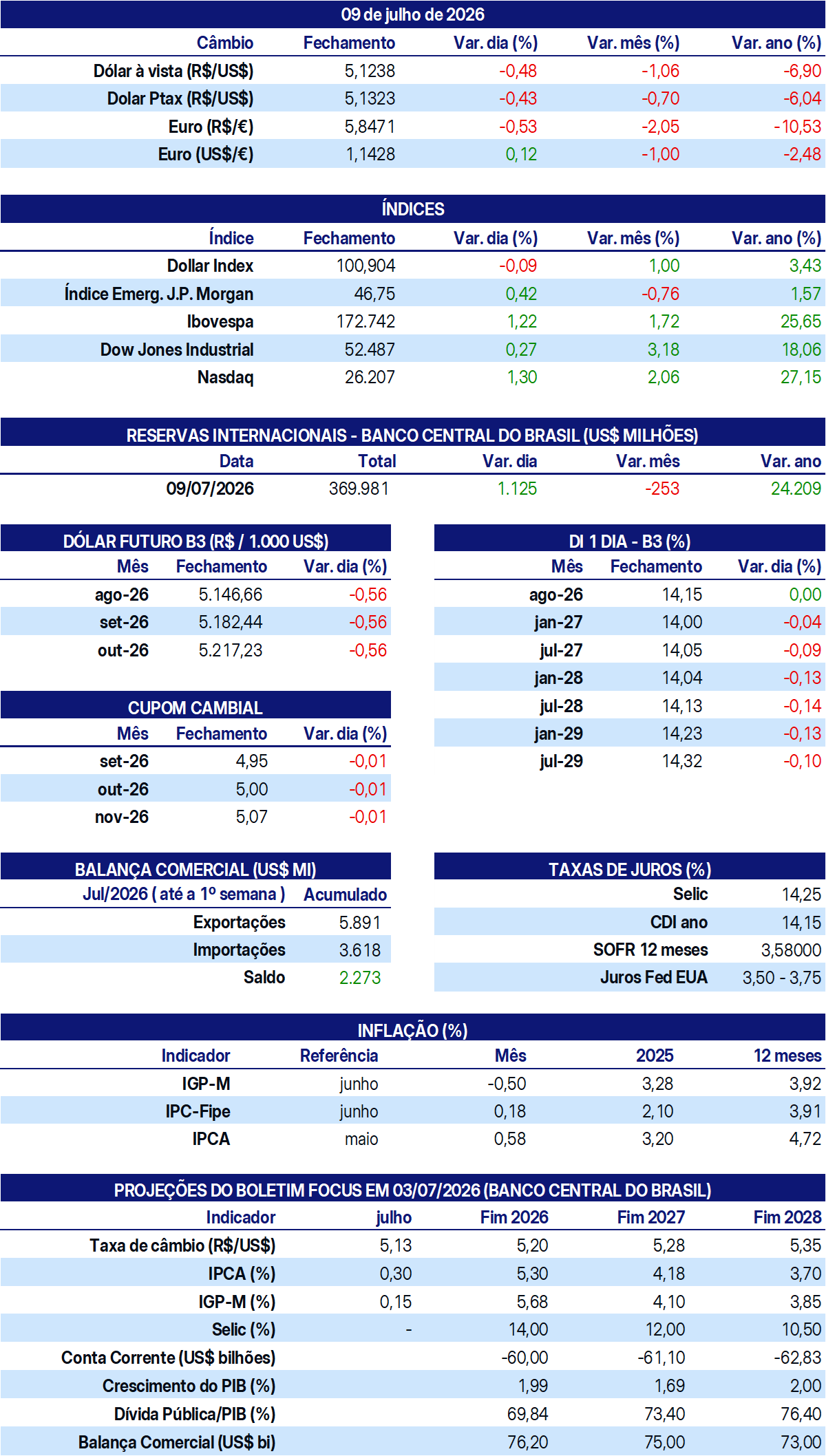

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.