Pesquisa de Safra de Café no Brasil 2025/26

Atualização da estimativa de safra de café 2025/26

O Brasil tem enfrentado adversidades climáticas desde 2020, sendo impactado por fenômenos como La Niña, El Niño, geadas, ondas de calor e déficit hídrico. Em 2024, até o final de julho, havia um certo otimismo quanto ao potencial produtivo da safra 2025/26, uma vez que, até aquele momento, não haviam sido registradas adversidades climáticas significativas nas regiões produtoras.

No entanto, a partir de agosto, o cenário mudou drasticamente. Logo no início do mês, ocorreu uma pequena geada. Em seguida, as regiões produtoras enfrentaram uma sequência de ondas de calor e um período de estiagem severa. O mês de setembro foi particularmente crítico para o café arábica, com o clima seco e as altas temperaturas provocaram danos vegetativos, além de abortamento de flores e frutos. No entanto, o impacto não foi homogêneo entre as espécies de café. As condições climáticas não impactaram a abertura das floradas no Espírito Santo e na Bahia. Além disso, o amplo uso de sistemas de irrigação contribuiu para um desenvolvimento adequado dos frutos.

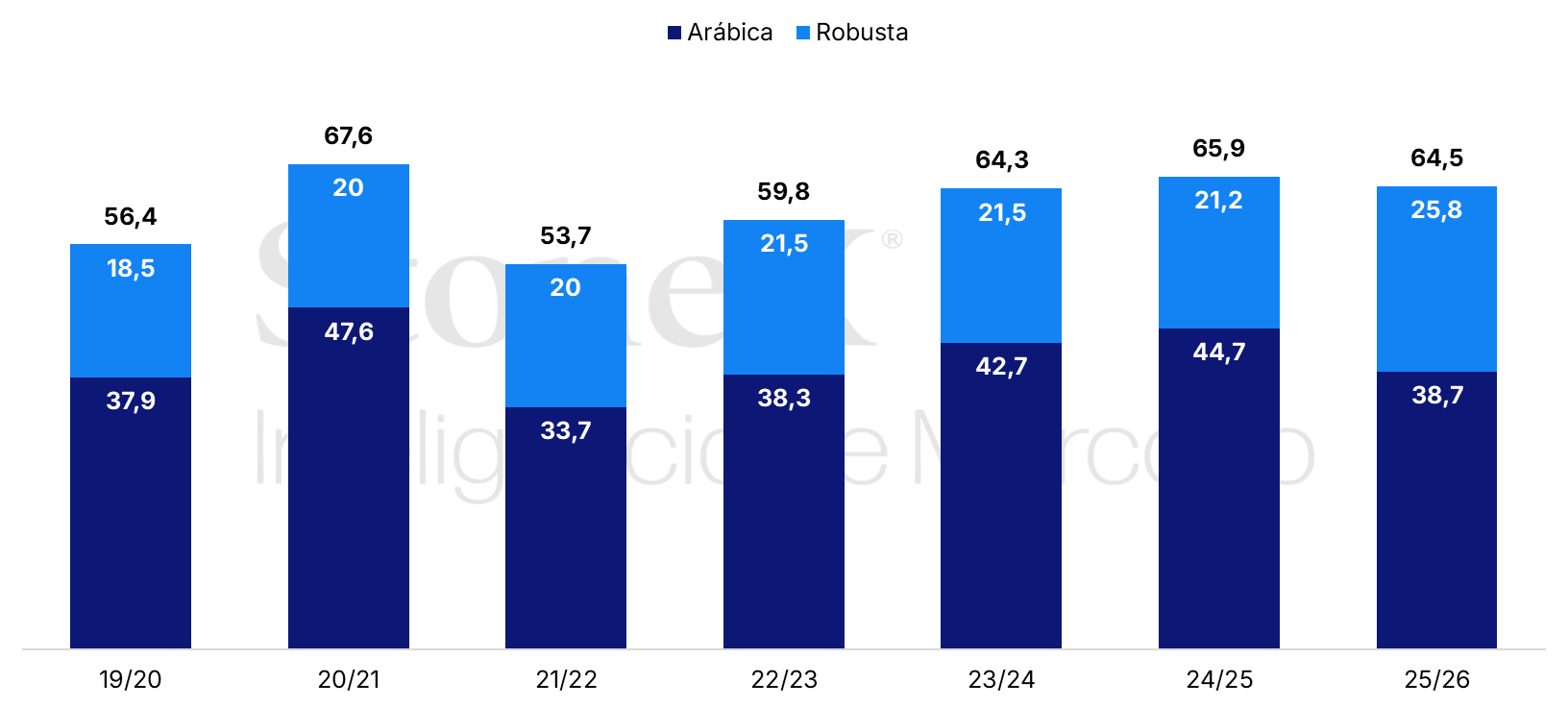

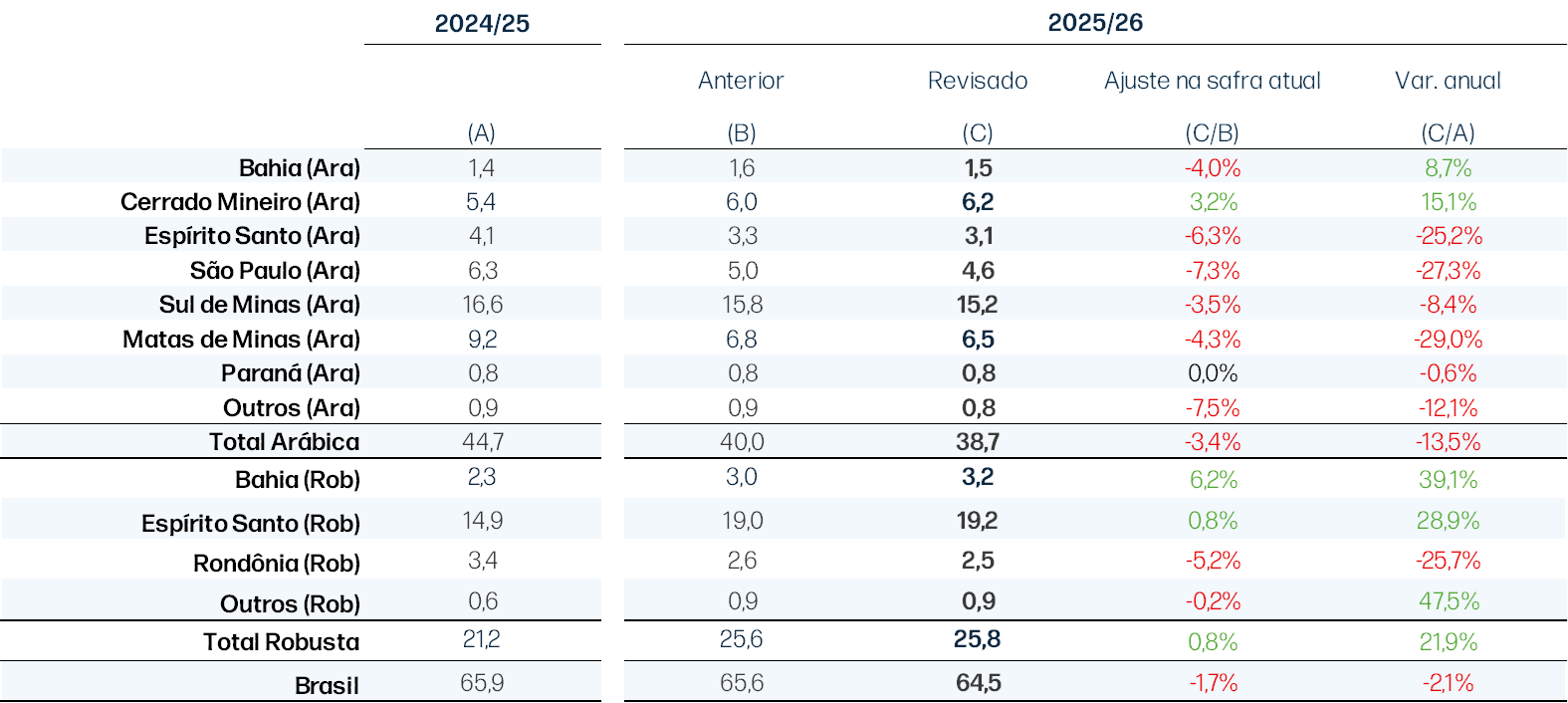

Em novembro de 2024, a StoneX divulgou a primeira estimativa para a safra 2025/26, apontando uma produção total de 65,6 milhões de sacas, queda de 0,4% se comparado com a safra anterior. A produção de café arábica foi estimada em 40 milhões de sacas (-10,5%) e a de robusta em 25,6 milhões de sacas (+20,9%). Em 2025, a equipe da StoneX retornou a campo para uma nova rodada de levantamentos, com o objetivo de atualizar as estimativas. Devido aos desafios climáticos enfrentados e visando aprimorar a acurácia dos dados, a equipe da StoneX optou por investir mais tempo na coleta de informações adicionais. Além das visitas às lavouras, também foi realizada uma análise detalhada das condições climáticas.

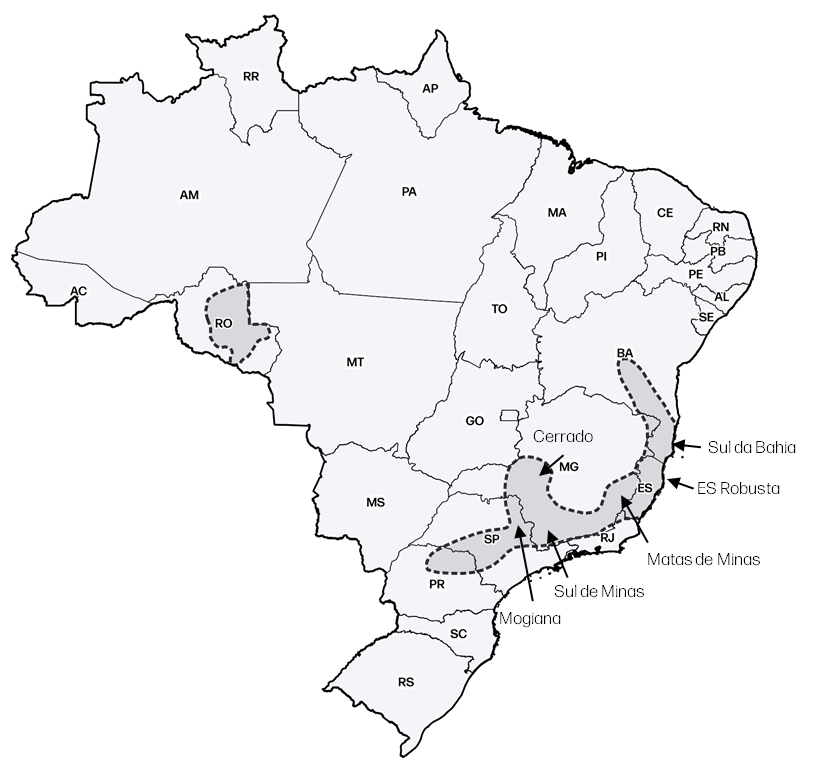

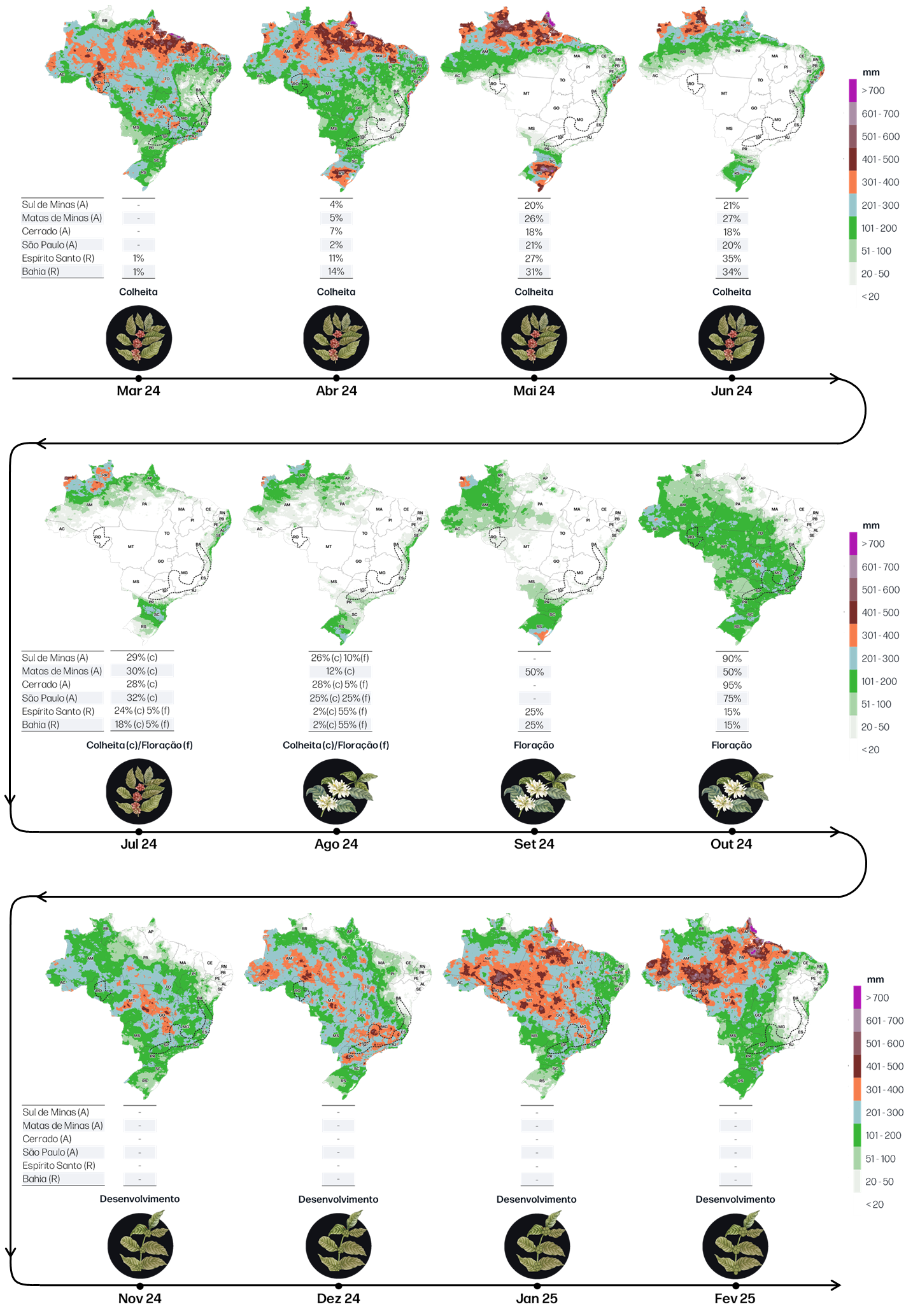

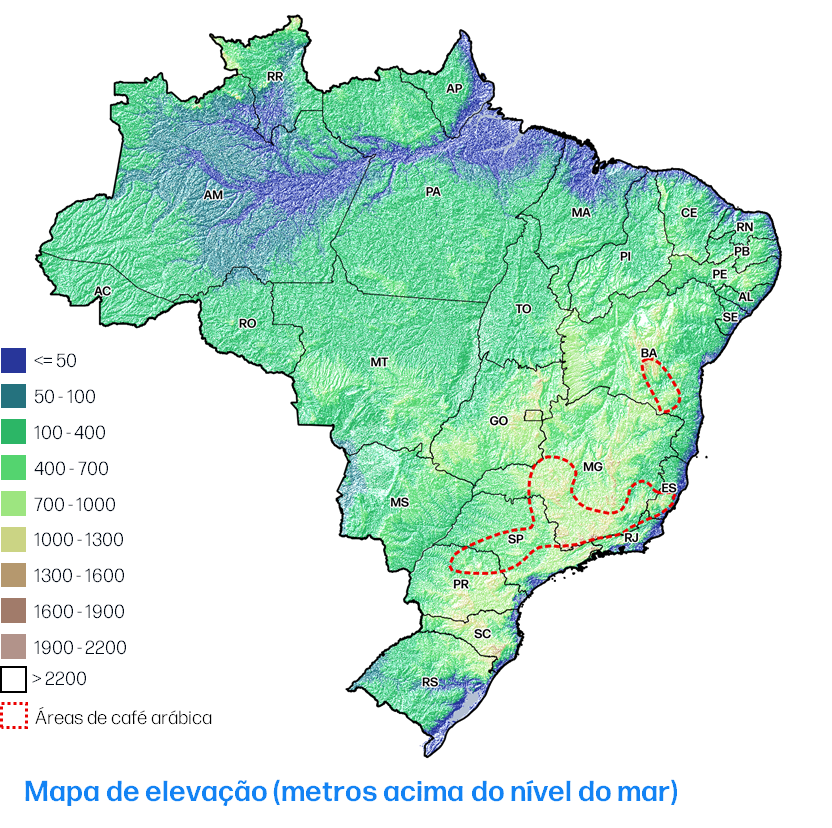

Regiões produtoras de café no Brasil

Fonte: StoneX.

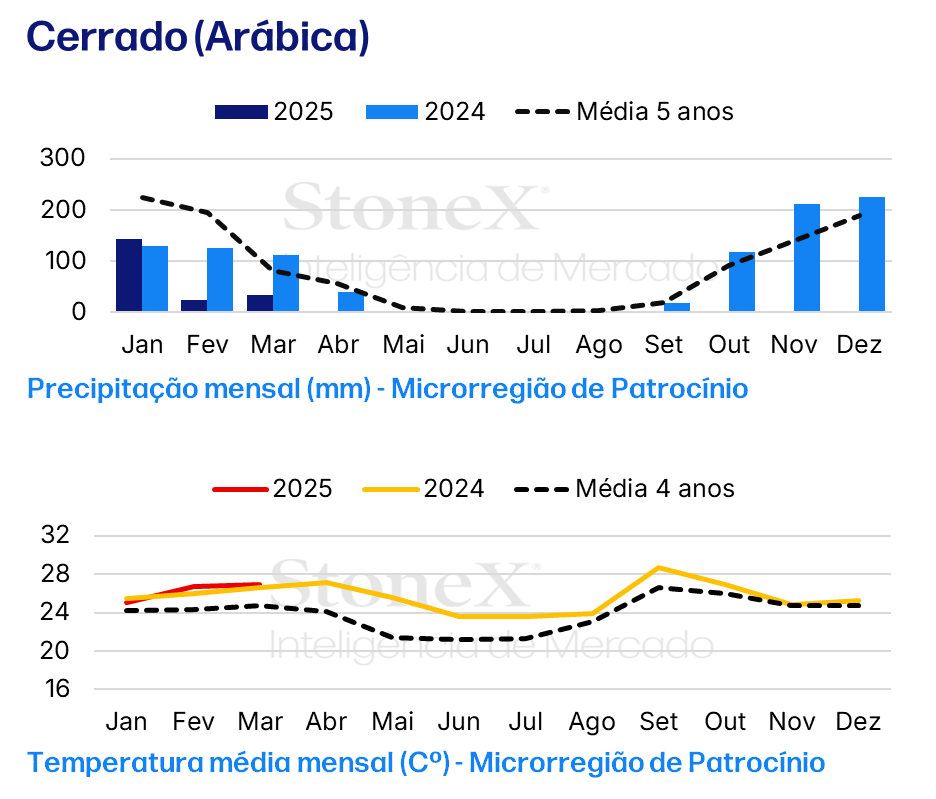

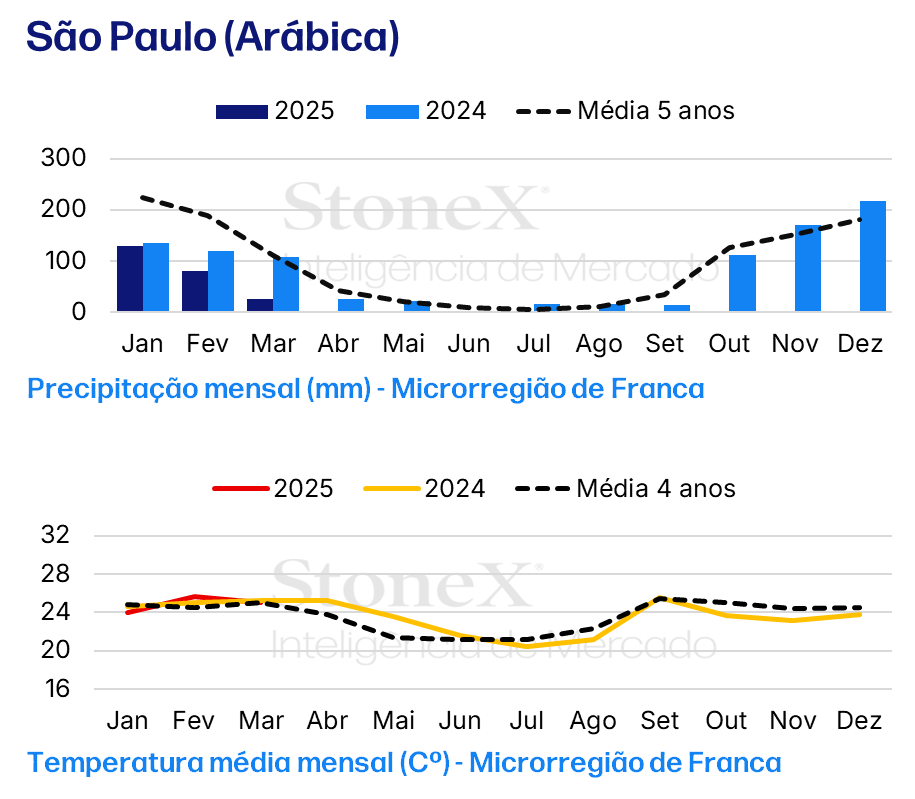

Acumulado da precipitação e temperatura média

Fonte: NOAA. Elaboração: StoneX.

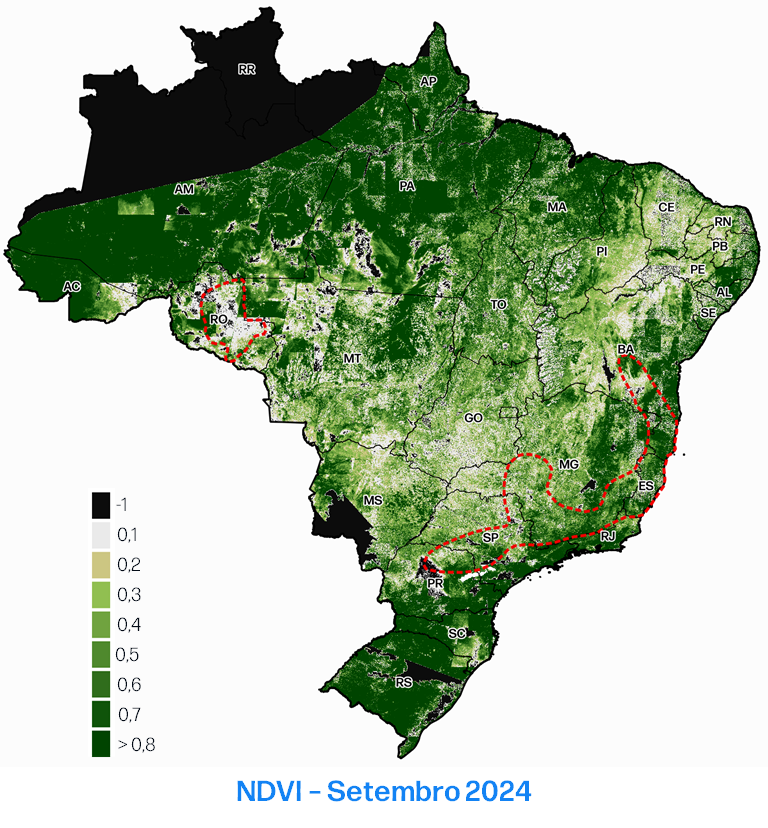

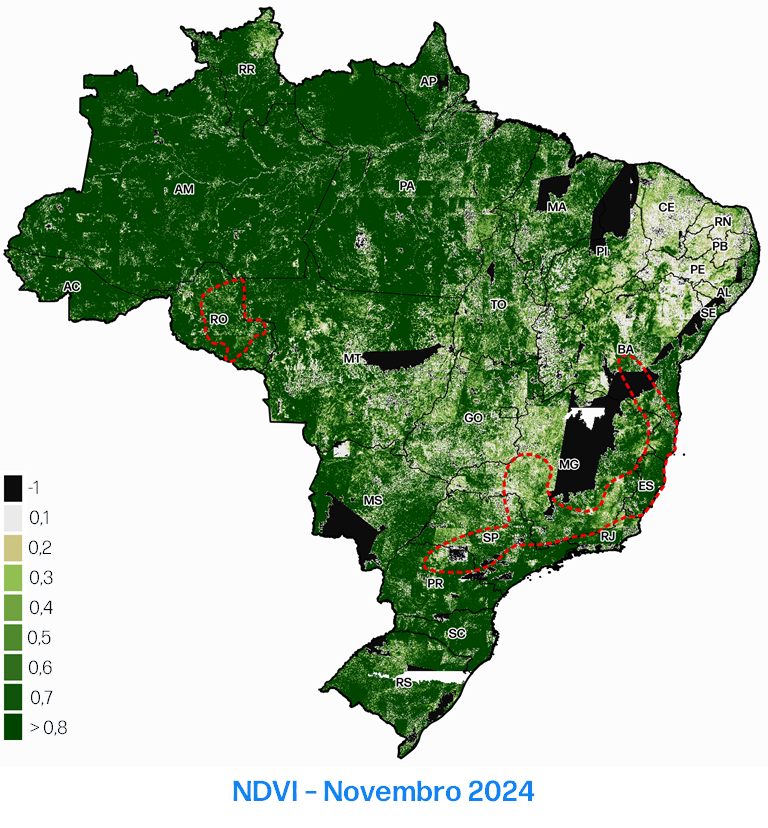

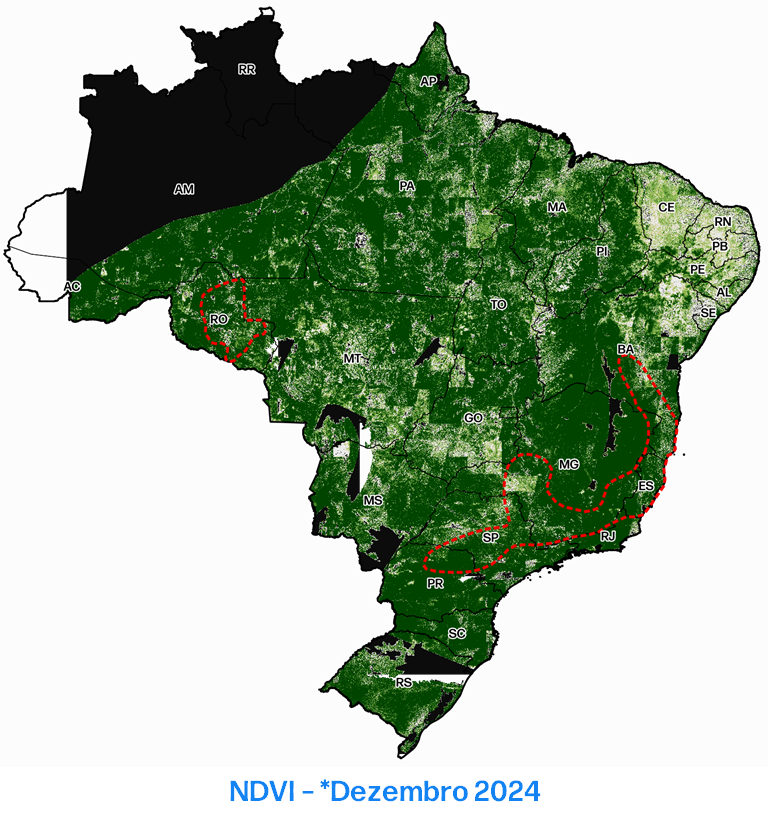

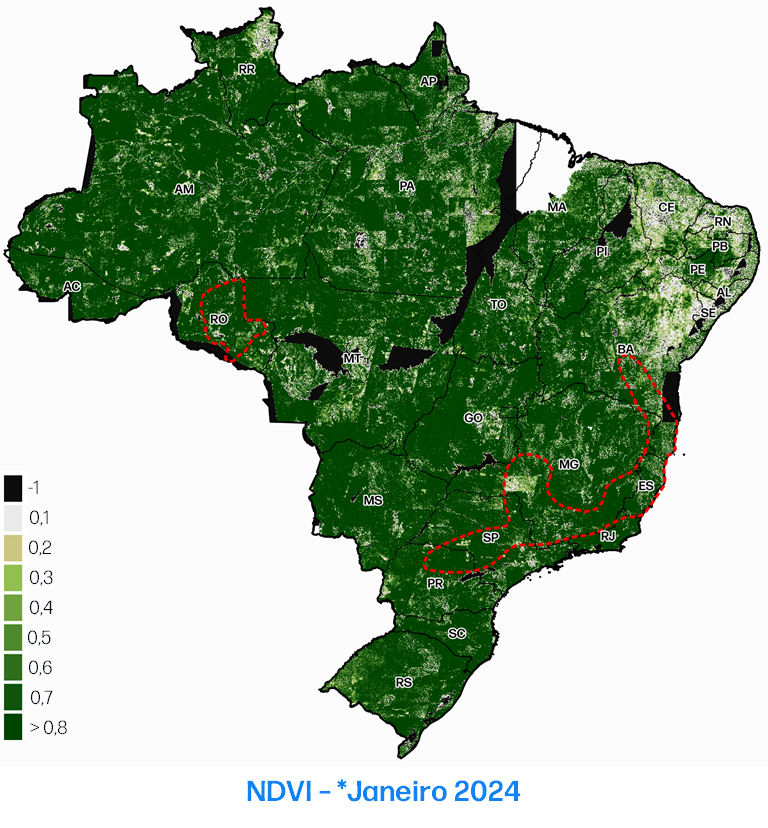

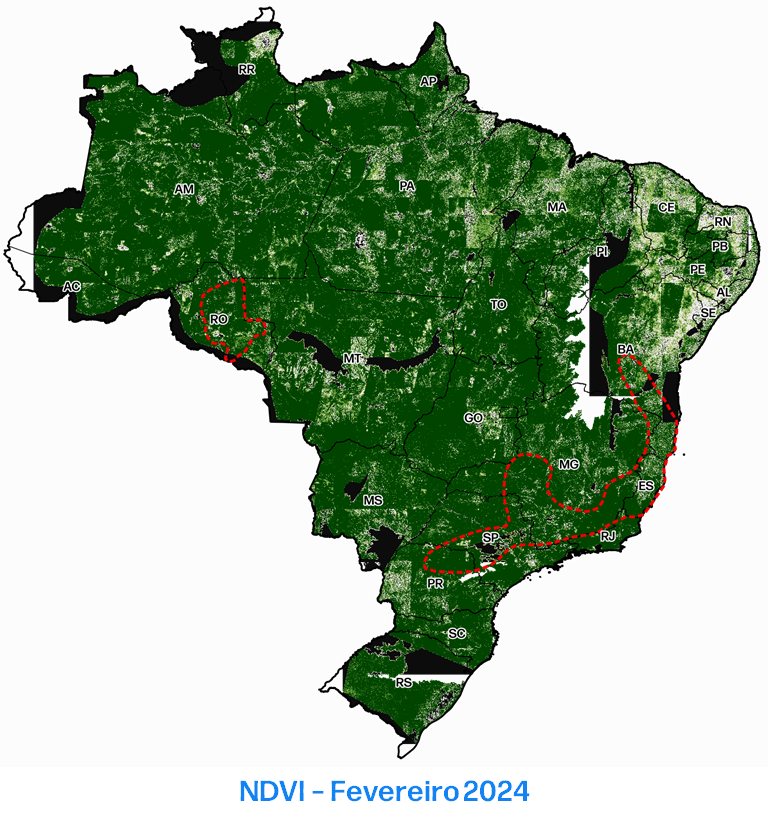

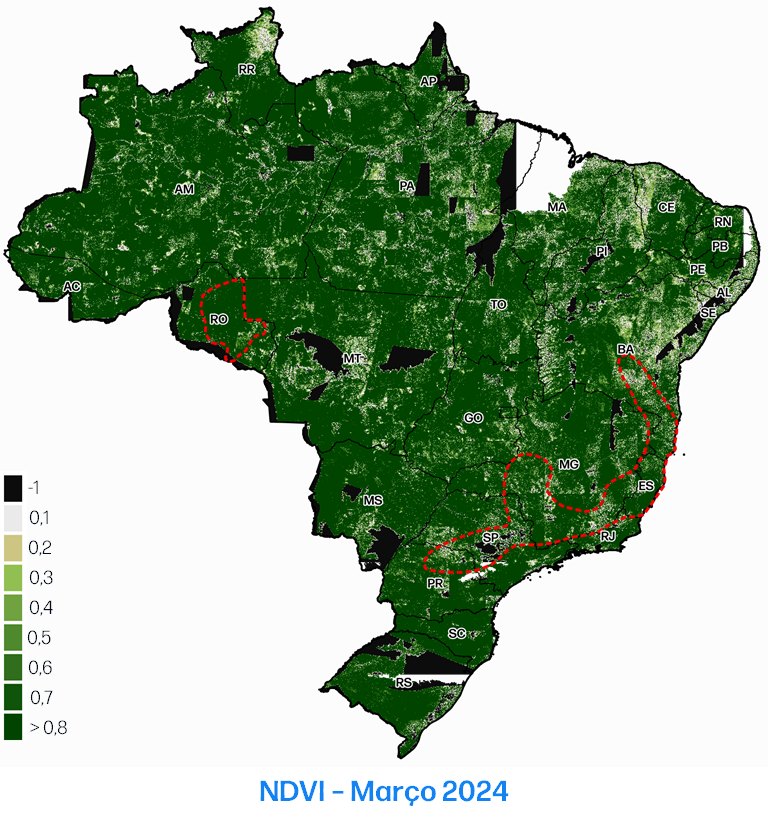

Índice de vegetação de diferença normalizada

O NDVI, que mede a refletância da vegetação nas faixas do vermelho e do infravermelho próximo, é um indicador do grau de sanidade das plantas, pois o estresse afeta o desempenho do processo fotossintético e a refletância das clorofilas. Seus valores variam de -1 a 1. Valores próximos de -1 a 0,1 indicam a presença de espelhos d'água ou superfícies sem vegetação; entre 0,2 e 0,5 representam uma condição de vegetação estressada, variando de degradada a debilitada; e valores acima de 0,5 indicam vegetação saudável. Valores próximos de 1 sugerem alta densidade e vigor.

O inverno seco de 2024 foi um dos mais intensos e sem precedentes vivenciados no Brasil, e o período chuvoso teve um atraso significativo no Centro-Oeste e Sudeste, onde normalmente começa no final de setembro. Chuvas irregulares nas áreas produtoras de café só começaram a ocorrer no final de outubro e, em novembro, registraram volumes mais significativos. Até o retorno das chuvas, as lavouras de café já apresentavam sinais graves de estresse. O NDVI, com coloração verde-amarelada, estava espalhado por todas as áreas cafeeiras. A região da Mogiana, a porção mais extrema a oeste do Cerrado e as Matas de Minas, na fronteira leste, foram as que apresentaram as áreas mais afetadas.

Em novembro, o NDVI melhorou, e o Espírito Santo foi a região que apresentou uma recuperação significativa. Os índices passaram de tons verde-claros para verde-intensos, indicando melhora, provavelmente devido às boas práticas agrícolas e à irrigação.

Em dezembro e janeiro, o parque cafeeiro do Brasil experimentou uma ampla distribuição espacial das chuvas. Foram registrados volumes aquém do esperado no sul da Bahia (50–100 mm), enquanto as principais regiões de arábica no Sul e nas Matas de Minas registraram volumes dentro da normalidade para o mês. O Cerrado Mineiro apresentou volumes acima do normal. Essas condições também foram observadas nas principais áreas de robusta. Os resultados de uma boa umidade e de temperaturas amenas se refletiram na maioria das áreas cafeeiras, com coloração verde-intensa e NDVI superior a 0,4.

Outra variável marcante no verão de 2024/2025 foi o excesso de calor. O Centro-Sul do Brasil enfrentou três ondas de calor: de 17 a 23 de janeiro, de 2 a 12 de fevereiro e de 1º a 8 de março. Registros indicam que várias áreas tiveram mais de 20 dias com temperaturas máximas acima de 35 °C, provocando estresse térmico.

A cafeicultura enfrenta um novo normal de temperaturas extremas devido às mudanças climáticas. Em regiões tropicais, períodos prolongados de baixa pluviosidade podem ocorrer mesmo durante a estação chuvosa, frequentemente acompanhados de temperaturas elevadas. Esse fenômeno tem se tornado mais intenso e frequente, impactando a produção agrícola.

Em algumas regiões, a exposição prolongada a temperaturas extremas, associada à ausência de chuvas significativas e à baixa nebulosidade ao longo desses meses, reduziu drasticamente a umidade do solo e a disponibilidade hídrica para as plantas.

No mês de março, quando o esperado seria que a maioria das áreas cafeeiras apresentasse valores elevados de NDVI, esse padrão não tem sido observado em 2025. A análise das imagens de NDVI revela um aumento expressivo de manchas verde-amareladas, indicando uma redução nos valores do índice. Essa queda sugere um comprometimento da atividade fotossintética, reflexo do estresse térmico e hídrico extremo vivenciado ao longo da estação.

-

Em algumas regiões, a exposição prolongada a temperaturas extremas, associada à ausência de chuvas significativas e à baixa nebulosidade ao longo desses meses, reduziu drasticamente a umidade do solo e a disponibilidade hídrica para as plantas.

No mês de março, quando o esperado seria que a maioria das áreas cafeeiras apresentasse valores elevados de NDVI, esse padrão não tem sido observado em 2025. A análise das imagens de NDVI revela um aumento expressivo de manchas verde-amareladas, indicando uma redução nos valores do índice. Essa queda sugere um comprometimento da atividade fotossintética, reflexo do estresse térmico e hídrico extremo vivenciado ao longo da estação.

*As manchas claras observadas na região do Cerrado Mineiro, nos meses de dezembro e janeiro, estão relacionadas a ruídos nas imagens e não indicam, necessariamente, que a região apresentava condições de estresse hídrico.

Fonte: Copernicus. Elaboração: StoneX

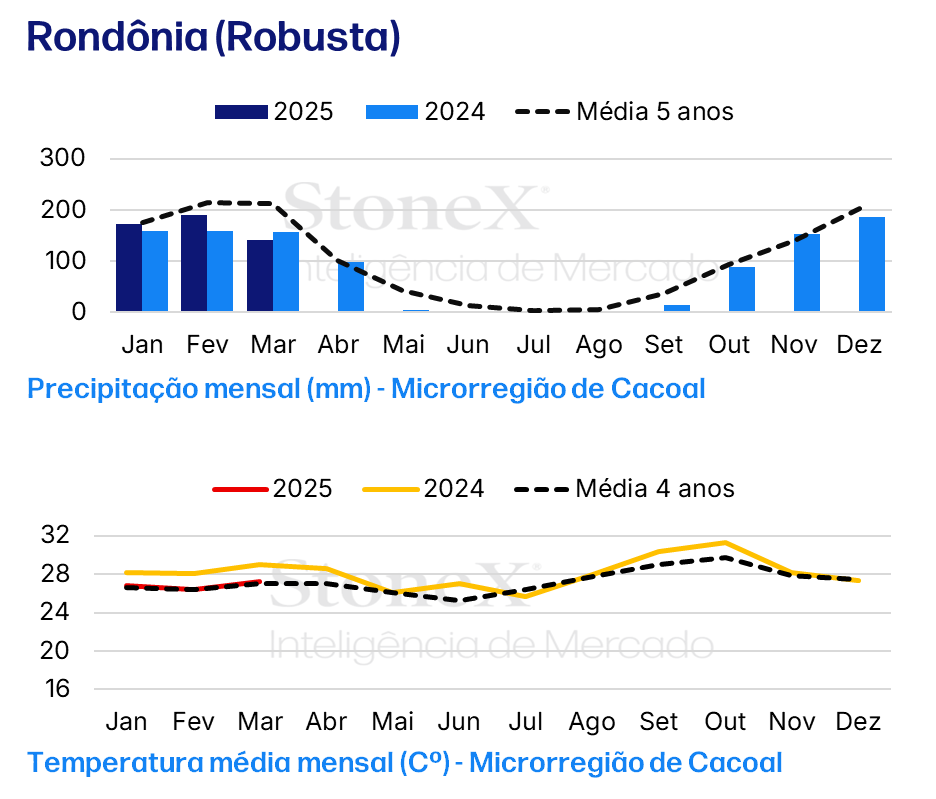

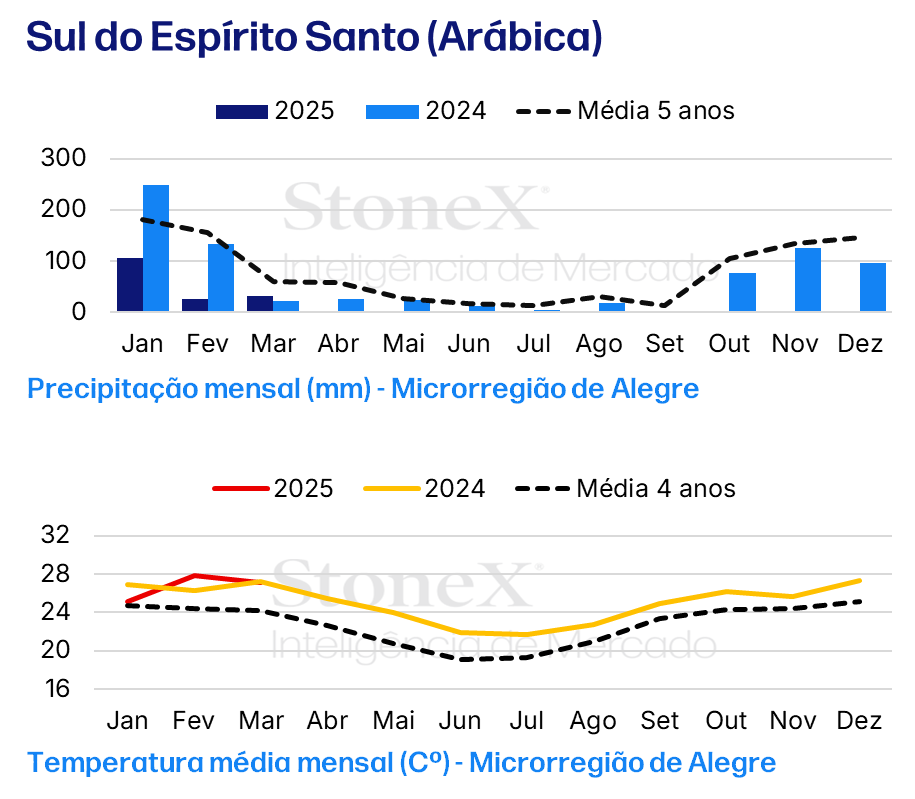

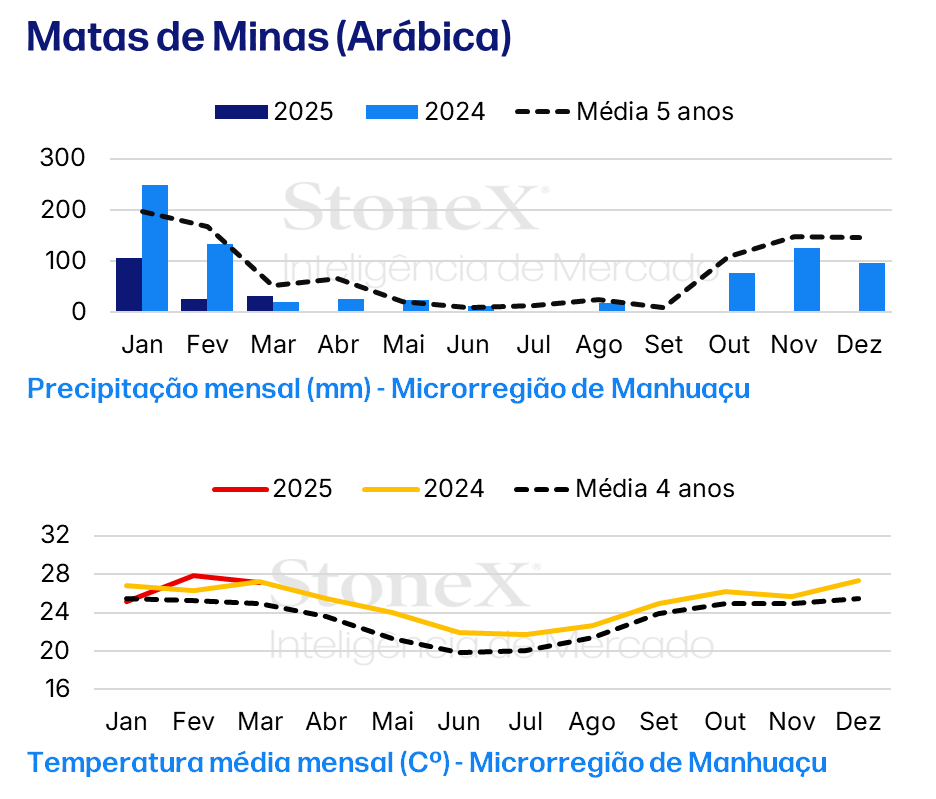

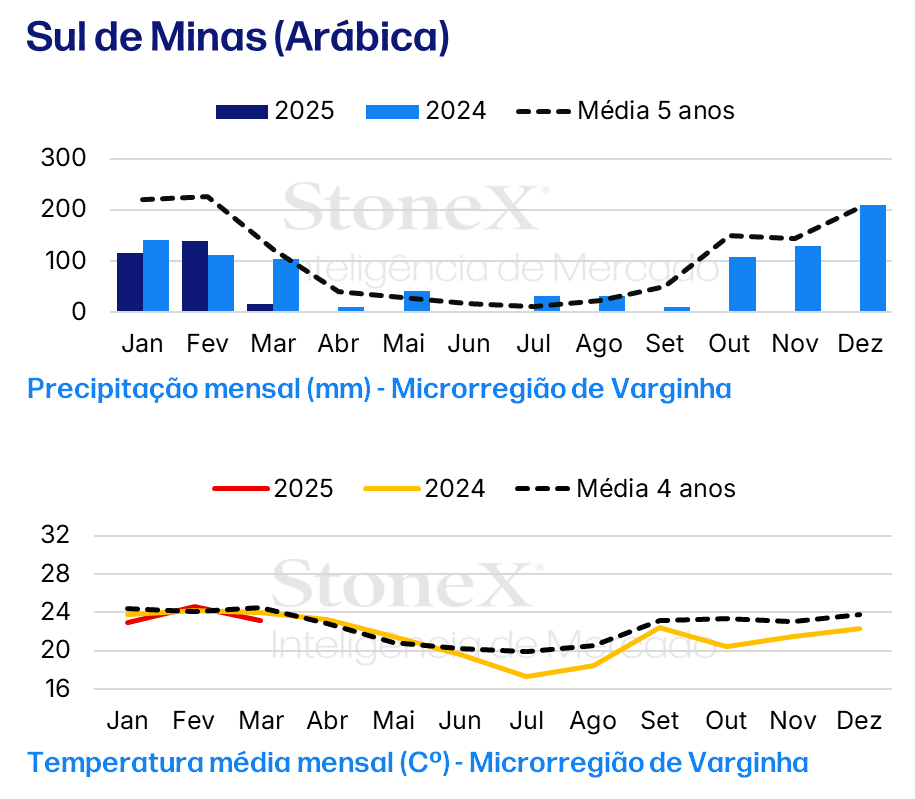

Pluviosidade mensal e o ciclo do café

Fontes: StoneX e Chirps. Elaboração: StoneX.

Café robusta

-

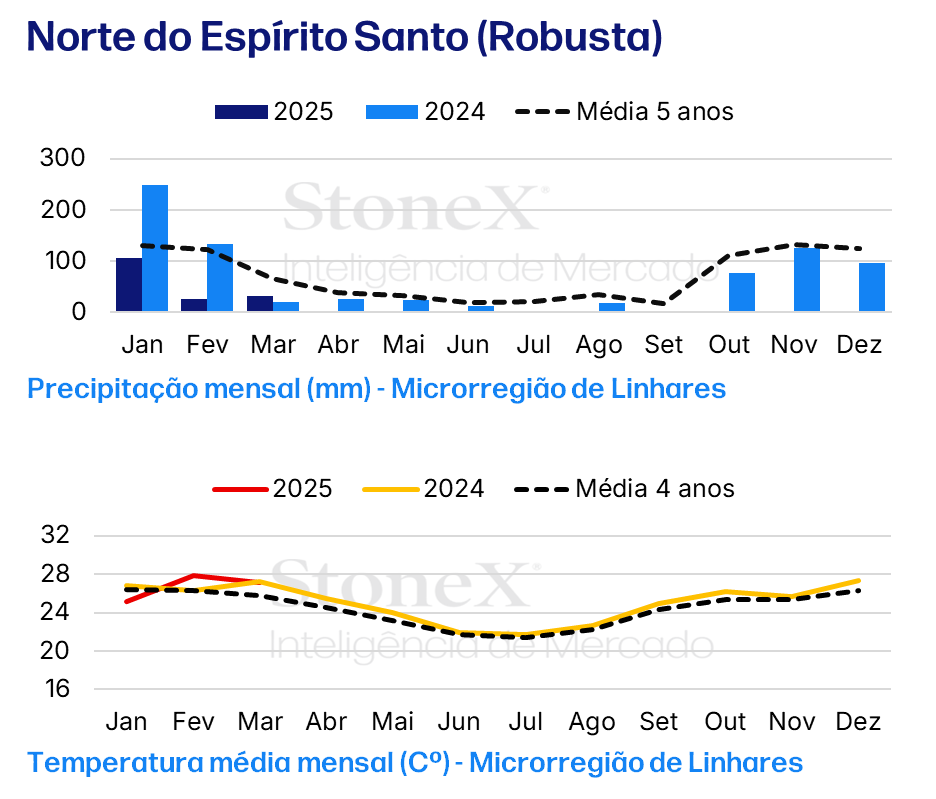

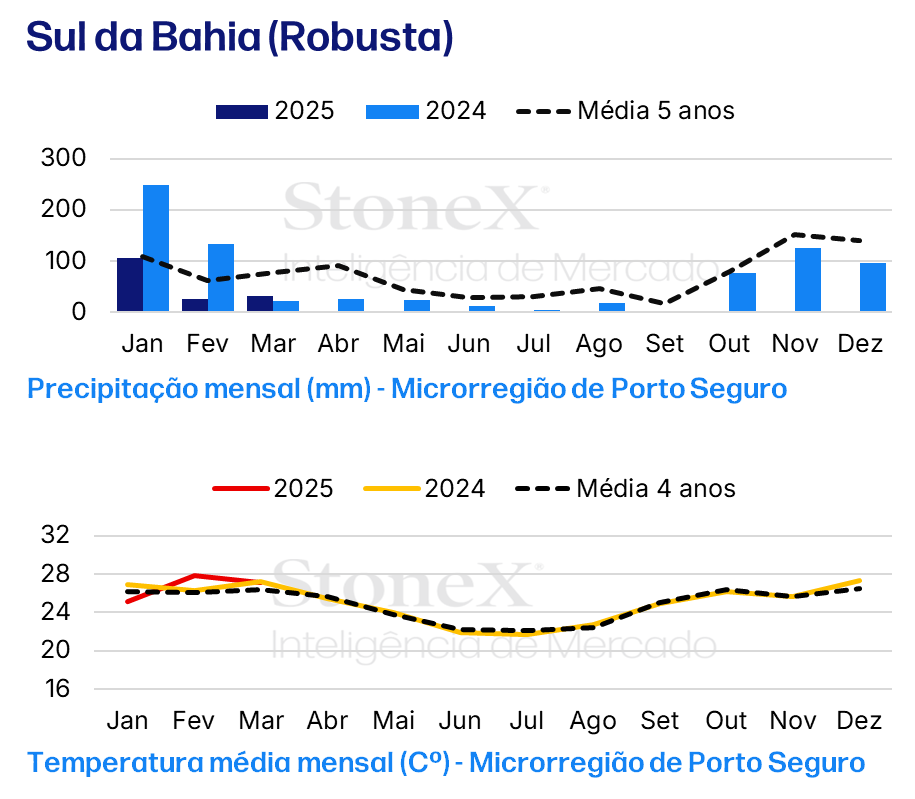

As áreas de cultivo de conilon no sul da Bahia e no norte do Espírito Santo apresentam, de forma geral, altas produtividades, uniformidade no desenvolvimento dos frutos e boas condições vegetativas.

Ambas as regiões vêm passando por um processo contínuo de aprimoramento no manejo, introdução de novos materiais genéticos e investimentos em tecnologia, fatores que têm contribuído significativamente para o aumento da produção. Com base nos monitoramentos realizados pela StoneX, a safra 2025/26 de conilon deverá ser a maior da história tanto no Espírito Santo quanto na Bahia.

Em fevereiro, registraram-se temperaturas elevadas e chuvas abaixo da média, condições que poderiam impactar negativamente a granação dos frutos, afetando seu tamanho e peso.

Fonte: StoneX.

No entanto, a fase de granação já estava adiantada naquele período, devido às condições favoráveis observadas nos meses anteriores, especialmente em janeiro. A maioria dos grãos encontrava-se na etapa final de granação em meados de fevereiro, o que minimizou os efeitos das adversidades climáticas e reduziu o risco de baixo rendimento. Além disso, o bom estado vegetativo das lavouras e o elevado percentual de áreas irrigadas nessas regiões ajudaram a atenuar os impactos do clima.

Por outro lado, em Rondônia, os problemas se concentraram no período das floradas, quando um prolongado período seco, aliado a temperaturas elevadas, causou abortamento significativo de frutos e acentuou o desgaste das plantas. Como resultado, a safra deverá ser inferior às expectativas iniciais.

Café arábica

-

As principais regiões produtoras de arábica registraram impactos variados. As áreas naturalmente mais quentes foram mais prejudicadas, com destaque negativo para a Alta Mogiana, em São Paulo. O estado, aliás, concentra uma elevada proporção de áreas podadas, sobretudo nas regiões mecanizadas. Lavouras mais jovens, com menos de 8 anos, mas já em fase produtiva, sofreram danos significativos, comprometendo seu potencial. São Paulo foi a região com as maiores perdas.

No Cerrado Mineiro, embora a produção também esteja abaixo do esperado, alguns municípios com bienalidade positiva apresentam lavouras em melhores condições, o que ajudará a manter a produtividade em níveis um ligeramente superiores. O maior percentual de áreas irrigadas em alguns municípios também contribuiu para mitigar parte das perdas.

Fonte: StoneX.

O Sul de Minas, principal polo produtor de arábica, apresenta um cenário diversificado. Algumas microrregiões com bienalidade positiva tendem a ter produtividades melhores. Regiões com temperaturas mais amenas também sofreram menos impactos. Ainda assim, as perdas estão presentes, variando apenas em intensidade.

Nas Matas de Minas e no sul do Espírito Santo, que naturalmente já teriam um ano de bienalidade negativa na safra 2025/26, as condições climáticas adversas agravaram ainda mais a redução na produção. Além disso, nessas regiões, foi observado um maior percentual de ataque de broca. Esse aumento, no entanto, está relacionado à própria bienalidade negativa, já que a menor carga de frutos favorece a concentração da praga nos poucos frutos disponíveis.

StoneX revisa para baixo a produção em 2025/26

De forma geral, o clima não apenas reduziu a produção nas regiões de arábica, como também levou a um aumento no número de podas, ultrapassando o nível usual em quase todas as áreas. Isso compromete ainda mais o potencial da safra 2025/26. Os danos vegetativos também foram severos em muitas lavouras, especialmente nas mais novas. Em alguns casos, mesmo com o retorno das chuvas, as plantações não conseguiram se recuperar plenamente.

Para o robusta, apesar dos impactos climáticos no estado de Rondônia, o contínuo aprimoramento do manejo e o amplo uso de sistemas de irrigação contribuíram para o bom desenvolvimento da safra no Espírito Santo e na Bahia. Isso deve resultar em um expressivo aumento na produção do tipo em 2025/26.

Dessa forma, a StoneX revisou para baixo a estimativa de produção, agora prevista em 64,5 milhões de sacas, volume 1,7%% menor que a estimativa anterior e 2,1% inferior à produção de 2024/25. A estimativa para o café arábica foi reduzida para 38,7 milhões de sacas, uma queda de 3,3% em relação à previsão anterior e de 13,5% em comparação com a safra passada. Já a produção de café robusta deve alcançar 25,8 milhões de sacas, representando um aumento de 0,8% frente à estimativa anterior e de 21,9% em relação a safra 2024/25.

Estimativas StoneX para a produção de café (milhões de sacas)

Fonte: StoneX.

Brasil antecipará início da colheita de café

A colheita da safra 2025/26 deverá começar mais cedo, impulsionada pelo desenvolvimento avançado e uniforme dos frutos. Em algumas regiões produtoras de arábica, especialmente nas áreas mais baixas e quentes ou naquelas com irrigação e floradas antecipadas, já foram observados sinais iniciais de maturação em fevereiro. O mesmo ocorre nas áreas de conilon.

A uniformidade dos frutos em todas as regiões produtoras deve favorecer o início da colheita, o ritmo dos trabalhos e a qualidade do café. O bom desenvolvimento durante a fase de expansão dos frutos, sustentado por volumes adequados de chuva e por um manejo nutricional eficiente, tende a resultar em bons percentuais de peneiras. Além disso, o menor número de frutos por roseta reduz a competição interna por água e nutrientes, favorecendo o bom desenvolvimento dos frutos remanescentes.

A próxima atualização da StoneX será divulgada no final de julho ou início de setembro, após a realização do trabalho de campo da equipe técnica para acompanhar o rendimento da colheita da safra 2025/26. Em seguida, o próximo relatório está previsto para o final de outubro ou início de novembro, já com as primeiras estimativas para a safra 2026/27, após a abertura das floradas no Brasil.

Estimativas StoneX para a produção de café (milhões de sacas)