A inflação paira sobre o mundo como uma sombra obscura, ameaçando consumir lucros e salários e comprometer os mercados. O que poderá estar a causar esta situação e como poderá moldar as nossas economias?

Não faz muito tempo, economistas previam uma versão do século 21 dos Estrondosos Anos Vinte. Os mercados de ações estavam robustos, baixas taxas de inflação haviam estabilizado os motores da economia mundial e a alta tecnologia prometia uma nova era de produtividade.

Então, em uns poucos anos, surgiu um cisne negro após o outro no horizonte: A primeira pandemia em um século, a primeira grande guerra europeia em 75 anos e a pior inflação em 40 anos. Com todos esses eventos repentinos, que mudam as regras do jogo - sem falar da mudança climática global - a década atual parece estar se moldando como os Turbulentos Anos Vinte.

Tal é a natureza dos cisnes negros que podemos não ter visto o último deles. No momento da escrita deste artigo, no início de agosto, a Organização Mundial da Saúde declarou a varíola dos macacos uma emergência global, e de acordo com o que se sabe, a China pode estar planejando uma operação militar para invadir Taiwan nos próximos 18 meses.

Como as economias irão se sair daqui em diante ainda está sem resposta. Alguns observadores acreditam que os preços já chegaram ao topo e que a inflação será gerenciável em alguns meses. Outros, incluindo o economista Vincent Deluard, Diretor de Macroestratégia Global da StoneX Financial Inc., afirma que forças estruturais podem manter a inflação em um nível elevado por anos.

Nas próximas páginas, examinamos o período da inflação e como ela surgiu em vários mercados. Também olhamos para resultados plausíveis no curto e longo prazo.

Onde ela começou?

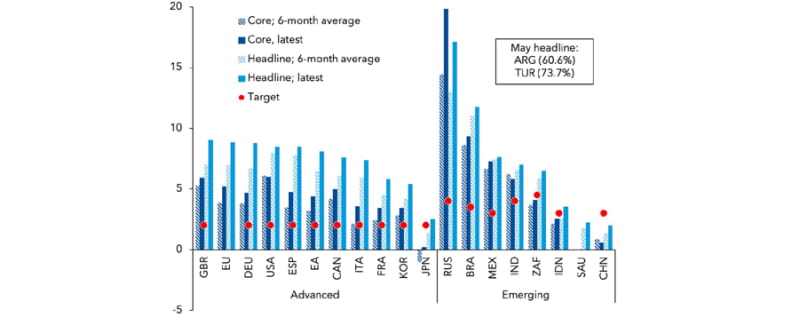

Em julho, o Índice de Preços ao Consumidor dos EUA (CPI) atingiu uma alta em 40 anos de 9,1%. A Europa, que calcula sua taxa de inflação de forma levemente diferente, também viu altas dos preços em um ritmo similar, assim como países ao redor do mundo, inclusive aqueles com economias avançadas e em desenvolvimento.

Fonte: Haiver Analytics, FMI, Fonte de Dados Globais; e cálculos de pessoal do FMI.

Observação: AUS não informado. Inflação central SAL não foi informada devido às limitações de dados. As metas ZAF e IDN refletem o ponto médio da faixa da meta.

EU: nenhuma meta de inflação disponível, pois a política monetária é definida na zona do euro ou em nível de país isolado.

O fato de tantos países estarem lutando com os preços em alta não deve ser uma surpresa. A maioria dos principais mercados são, de fato, globais, e quando o petróleo tem alto custo em Lima, Peru, também terá um alto custo em Lima, Ohio. Além disso, esse ataque específico de inflação teve uma gênesis mundial - a pandemia de Covid.

Conforme o vírus se espalhava, confinamentos e demissões em massa fizeram o PIB mundial cair para -3,27% em comparação ao ano anterior, deprimindo o PIB Geral em cerca de 6%. A queda resultante nos preços criou uma base muito menor a partir da qual a inflação poderia ser calculada daquele momento em diante, o assim chamado “efeito base.”

A pandemia também colocou as economias mundiais, e as sociedades que elas suportavam, em grande risco. Como forma de auxílio, os governos injetaram um montante sem precedentes de estímulo em suas economias, diretamente através de pagamentos aos cidadãos, como nos EUA, ou por meio de subsídios e empréstimos a empresas, a política favorecida na Europa. Os recursos de estímulo mantiveram as economias e sociedades emersas, mas também aumentaram bastante o poder de compra do consumidor.

Muito desse poder de compra adicionado foi usado por quem estava trabalhando de casa para comprar produtos online e compensar pelos serviços que eles não estavam mais consumindo, como comer fora e viajar. O aumento repentino na demanda, combinado com uma cadeia de suprimentos que estava em dificuldades com os fechamentos, fez uma pressão para os preços subirem, especialmente durante a recuperação pós-pandemia em 2021 e 2022.

Então, em fevereiro passado, os efeitos da invasão da Ucrânia pela Rússia elevaram o preço do petróleo para mais de $120 o barril, dando um impulso para a inflação.

A consequência de todas essas forças ainda está muito conosco. Por exemplo, a fabricação de carros continua a ser prejudicada pela falta de chips de computador, que a GM citou como o motivo de ter enviado 95.000 veículos a menos para revendedores no segundo trimestre. Como menos veículos são produzidos, os preços dos carros disponíveis, inclusive dos usados, permanecem altos.

Tudo está conectado

Embora a inflação seja quase universal, ela varia amplamente entre os mercados. Enquanto os preços de bens de luxo e imóveis estiveram fora dos gráficos, televisões e smartphones podem ser adquiridos por uma pechincha. Nos EUA, varejistas descontaram 71% das TVs vendidas entre janeiro e abril, em comparação a apenas 18% no ano anterior. Smartphones também viram descontos pesados durante o mesmo período.

Um motivo para essa variância é que os mercados poderiam continuar a ser orientados por suas próprias condições internas. Fornecimentos de energia, por exemplo, enfrentaram contraventos mesmo antes de a inflação chegar. Os campos de petróleo de xisto dos EUA batalharam para recuperar a produção para atender a uma demanda maior pós-pandemia, e o empurrão da Administração de Biden em direção a uma energia limpa deixou os investidores relutantes em financiar uma nova produção de combustível fóssil. Enquanto isso, a OPEC e países produtores afiliados também tiveram dificuldades em trazer os poços de volta para o online para atender a demanda crescente.

Preços de commodities baseadas em alimentos também refletiram problemas estruturais. Estoques globais de milho e trigo vêm apresentando tendência mais baixa nos últimos 50 anos, já que os fabricantes, atacadistas e varejistas ficaram cada vez mais confortáveis com entregas “no prazo”. O sistema estava tenso, contudo, quando anos consecutivos de condições climáticas adversas restringiram o abastecimento. Daí, a invasão da Ucrânia pelos russos tornou a situação consideravelmente pior. Ambos os países são grandes exportadores de trigo, mas como a Rússia impediu que a maior parte da colheita da Ucrânia deixasse o país, o preço do trigo disparou 34% em meados do verão europeu, segundo o Banco Mundial.

Apesar destas diferenças dentro dos mercados, não há como escapar de suas interconexões. Durante o ano passado, os laticínios aumentaram 13,5% nos EUA, provavelmente devido à menor produção de leite. Alguns observadores atribuem a subida dos preços ao custo mais elevado do transporte, o que pode ter levado os agricultores a abater as suas vacas em vez de as enviar para as fábricas de lacticínios, diminuindo o rebanho dos EUA em 100.000 cabeças em comparação com o ano anterior.

Metais industriais e dinâmica do mercado

Variação de Preço

Fonte: Bloomberg

Abordagem do banco central à inflação

O Presidente do Banco Central dos EUA, Jerome Powell, afirmou que o Fed está “fortemente comprometido” em reduzir a inflação para um nível gerenciável, que o Fed definiu em 2%. Para chegar lá, o Fed fez uma série de aumentos de taxas que, de acordo com as suas projeções neste verão, atingirão cerca de 3,5% até o final do ano. Outros bancos centrais, como o Banco do Canadá e o Banco Central Europeu, também aumentaram as taxas de juros. Mas a questão primordial é se a sua abordagem funcionará.

Vincent Deluard, Diretor de Macroestratégia Global da StoneX Financial Inc., diz que a resposta provavelmente é não. Num boletim informativo de junho, Deluard escreveu: “De acordo com o Banco Mundial, a inflação subiu acima dos 7% 352 vezes e os banqueiros centrais conseguiram restaurar a estabilidade total dos preços em apenas 1,4% destes casos.”

O que preocupa Deluard é que uma mentalidade inflacionista tende a enraizar-se.

“A inflação elevada gera mais inflação à medida que os agentes começam a incorporar preços mais elevados nos seus comportamentos”, escreveu ele. “Os consumidores antecipam suas compras para evitar pagar mais depois. Os credores cobram de seus clientes mais rapidamente. Os trabalhadores negociam aumentos salariais preventivos.”

Para ter uma oportunidade estatisticamente razoável de conter a inflação no curto prazo, disse Deluard num vídeo recente, os banqueiros centrais devem impor taxas de empréstimo superiores à taxa atual de inflação. Isto é, “taxas reais” positivas, como são chamadas pelos economistas.

O receio, claro, é que tal aumento lance as economias numa recessão profunda, como aconteceu nos EUA no final da década de 1970.

Arlan Suderman, Economista-Chefe de Commodities da StoneX Financial Inc., também acredita que são necessários medicamentos muito mais fortes. “Controlar a inflação significa retirar o estímulo que ainda existe na economia, alimentando a procura de bens”, observou. “Controlar a inflação também significa controlar a inflação salarial, e isso pode exigir um aumento da taxa de desemprego para equilibrar melhor a oferta e a procura de trabalho.”

E não há melhor momento para fazer isso do que agora, de acordo com Josh Cannington, Vice-Presidente da StoneX Markets LLC - Derivativos de Taxas de Juros, “A única muleta em que o Fed pode se apoiar neste momento é esse mercado de trabalho historicamente forte”, disse Cannington. “A taxa de desemprego está perto de mínimos históricos, os salários nominais estão aumentando e há 1,9 vagas de emprego para cada trabalhador desempregado. Mesmo se começarmos a ver uma deterioração no mercado de trabalho, há espaço suficiente para dar ao Fed algumas liberdades criativas para continuar a aumentar as taxas de juro até que a inflação mostre uma tendência descendente convincente.” Matthew Simpson, Analista de Mercado da StoneX Financial Pty Ltd., adota uma abordagem um pouco mais suave. “Agora estou convencido de que a inflação será controlada (eventualmente), mas não graças à lenta resposta política dos bancos centrais.” Ainda assim, ele se preocupa que as medidas sendo tomadas não serão suficientes. “Se a inflação permanecer elevada - ou ‘agarrada’ a níveis maiores - ela pode simplesmente prolongar a dor dos negócios e consumidores. E isso significa um crescimento mais fraco com um mercado mais lento e feroz.”

VISÃO DE LONGO PRAZO: Tendências Demográficas e Econômicas

E se a inflação permanecer elevada e se instalar por muitos anos? De acordo com Deluard, este é o cenário mais provável, e embora seja um remédio amargo, no longo prazo, na verdade será um bom remédio para as economias mundiais.

Ele baseia seu prognóstico em várias tendências demográficas e econômicas que estão moldando o século 21.

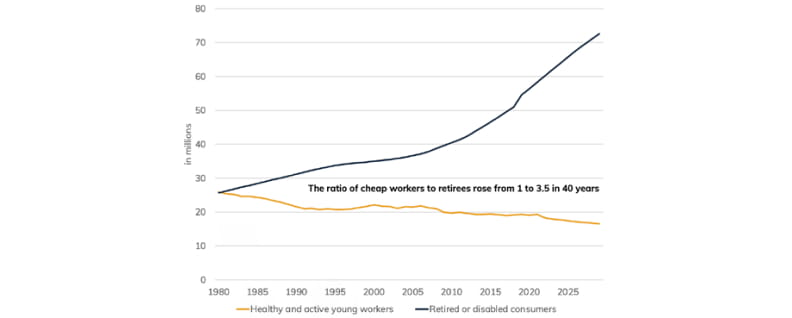

Uma dessas tendências é o que ele chama de Grande Contração Demográfica. Nessa grande mudança, uma população envelhecida está superando e muito o número de trabalhadores jovens e saudáveis que podem apoiá-los na aposentadoria. Isso está acontecendo não só no Ocidente, mas em países no mundo todo. Na China, por exemplo, 10 milhões de trabalhadores se aposentam todos os anos sem serem substituídos por trabalhadores mais jovens.

Nos EUA, a relação de trabalhadores jovens e saudáveis para trabalhadores inativos subiu de 1:1 para 1:4,4 nos últimos 40 anos.

População dos EUA por Grupo Etário

Fonte: Bloomberg

A falta de trabalhadores não pode deixar de ser inflacionária “a menos que ocorra um milagre da produtividade”, escreveu Deluard. Porém, o prospecto de tal milagre, observou ele, foi desfeito pela bolha VC de alta tecnologia que estourou recentemente. Mesmo as empresas de alta tecnologia bem-sucedidas, que outrora foram celebradas como revolucionárias, ficaram aquém da sua promessa de aumentar a produtividade e reduzir custos.

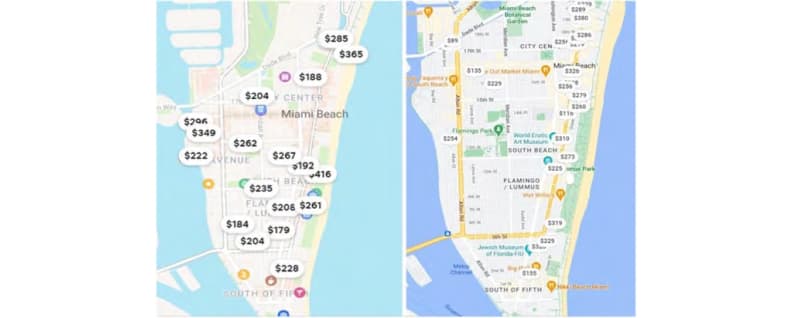

Entre outros exemplos, Deluard citou o Airbnb, que foi fundado na ideia de oferecer aluguéis por temporada de baixo custo por meio da combinação eficiente de proprietários e visitantes via Internet. Mas agora que o Airbnb domina o mercado de locação cibernética, as suas tarifas listadas são as mesmas dos hotéis em muitos pontos procurados, como Miami.

Airbnb versus hotéis em Miami Beach

Outra grande tendência estrutural será impulsionada pelas mudanças demográficas na China, segundo Deluard. Como tinha menos trabalhadores para gerenciar as suas fábricas, depois de 2010, a China subsidiou a construção de habitação em grande escala, a fim de manter o crescimento econômico. Agora, com um excesso de oferta imobiliária, a única forma de a China continuar a crescer a um ritmo saudável (e, assim, acabar com a agitação) poderia ser aumentar a parte do seu PIB que provém do consumo. Hoje, o consumo representa apenas 55% do PIB da China, em comparação com cerca de 80% nos EUA.

À medida que a China transita de uma economia de exportação para uma economia de consumo, é do interesse do país manter uma moeda forte em vez de uma moeda artificialmente fraca, como fez para reforçar as exportações. Assim como outras economias de consumo no Ocidente, a China desejará que os seus cidadãos paguem preços de equilíbrio de mercado pelos bens e ganhem salários elevados que permitam gastos discricionários.

Em termos práticos, isso significa que a China e, por imitação, o resto da Ásia Oriental, deixarão de funcionar como uma esponja de preços para a procura sempre crescente de outros países. Em vez de exportar essencialmente deflação, a região exportará inflação sob a forma de bens e serviços mais caros.

Reequilíbrio geracional e saúde econômica

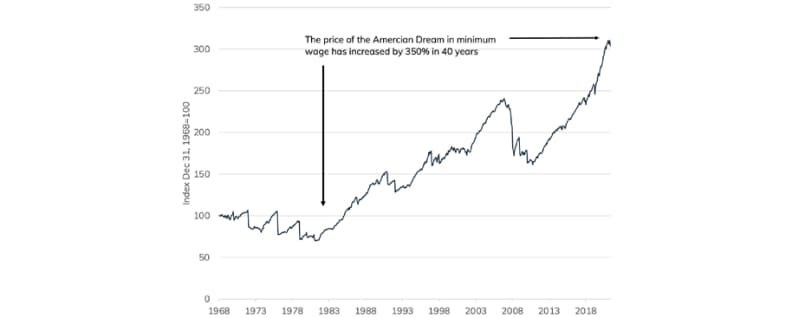

Se tudo isso parece um presságio, há uma fresta de esperança, de acordo com Deluard. Embora o atual surto de inflação tenha sido desencadeado pela pandemia e pela resposta a ela, o aumento dos preços é, na verdade, o resultado de “40 anos de concentração de riqueza e desigualdades geracionais” nas sociedades ocidentais, escreveu Deluard. Ele ressaltou que os Baby Boomers acumularam, em grande parte, riqueza em carteiras de ações e participações imobiliárias cada vez mais valiosas, enquanto “a Geração Z e os Millennials devem pagar 4,5 vezes mais do que seus pais por sua parte no Sonho Americano”.

Custo da Cesta do Sonho Americano* em Salário Mínimo por Hora

*25% Índice S&P 500 / 25% Títulos dos EUA / 25% Habitação / 12,5% Faculdade / 12,5% Saúde

Fonte: Bloomberg

O remédio amargo que irá corrigir este desequilíbrio geracional e colocar as economias do século XXI num rumo mais saudável é a inflação, afirmou Deluard.

“A inflação secular (de longo prazo) aumentará as taxas de juro e os prêmios de risco, fazendo com que o valor das obrigações, das ações e das habitações caia. O custo do ensino superior pode cair à medida que as faculdades se ajustarem a grupos de estudantes menores. O numerador (preços dos ativos e custos da educação) pode cair, e o denominador (salários reais) pode subir até que esta relação se normalize.”

Em suma, haverá uma transferência de riqueza da geração rica em ativos (Boomers) para a geração rica em mão-de-obra (Millennials e Geração Z), libertando, no processo, a “estrutura econômica, política e demográfica congelada das sociedades do Ocidente.”

Como Deluard observou num vídeo recente, a situação atual pode ser perturbadora, mas poderá muito bem refletir o cenário da década de 1970, em que vários anos de preços elevados foram seguidos pelos anos de expansão da década de 1980.

Olhando para o futuro: tecnologia e crescimento futuro

Quer a inflação se revele um episódio de curta duração ou um flagelo de longo prazo, a expectativa de que a década de 2020 irá rugir como as economias fizeram há 100 anos parece estar diminuindo. Um comentarista financeiro até chamou isso de “delírio”. E, no entanto, apesar de todas as manchetes ameaçadoras que hoje agitam os mercados, os mercados de trabalho permanecem fortes, a riqueza continua a crescer em todo o mundo e a década pode revelar-se gratificante.

Além disso, embora tenhamos sido atingidos por uma série de episódios sombrios, eventos positivos também podem surgir inesperadamente. Por exemplo, num artigo de dezembro de 2020, o Economist citou o trabalho de três estudiosos que sugerem que novas tecnologias, como inteligência artificial e robótica, estão apenas no início de uma curva J de melhoria da produtividade.

Tal como a eletricidade, que levou anos para ser amplamente utilizada, eles argumentam que as tecnologias do século XXI devem primeiro passar por um período de promessa inicial e depois de uso insuficiente – a curva do J – antes de decolar – a haste do J.

Enquanto isso, se a história recente servir de guia, a década de 2020 não carecerá de emoção. E à medida que a década avança, tanto os empresários como os assalariados fariam bem em levar a inflação a sério e proteger as suas apostas com o melhor das suas capacidades (e das dos seus consultores).

Este material representa uma avaliação do mercado e do ambiente econômico num momento específico e não se destina a ser uma previsão de eventos futuros, ou uma garantia de resultados futuros. As declarações prospectivas estão sujeitas a certos riscos e incertezas. Os resultados, desempenho ou conquistas reais podem diferir materialmente daqueles expressos ou implícitos. As informações são baseadas em dados coletados do que acreditamos serem fontes confiáveis. Não é garantido quanto à precisão, não pretende ser completo e não se destina a ser utilizado como base primária para decisões de investimento. Também não deve ser interpretado como um conselho que atenda às necessidades específicas de investimento de qualquer investidor. O desempenho passado não garante resultados futuros.

Os investimentos em commodities podem ter maior volatilidade do que os investimentos em títulos tradicionais, especialmente se os instrumentos envolverem alavancagem. O valor dos instrumentos derivados indexados a commodities pode ser afetado por alterações nos movimentos globais do mercado, volatilidade dos índices de commodities, alterações nas taxas de juro ou fatores que afetem uma determinada indústria ou commodity, tais como secas, inundações, condições meteorológicas, doenças pecuárias, embargos, tarifas e desdobramentos econômicos, políticos e regulatórios internacionais. A utilização de derivativos alavancados associados a commodities cria uma oportunidade para um maior retorno, mas, ao mesmo tempo, cria a possibilidade de maiores perdas.

Os índices não são gerenciados e os investidores não podem investir diretamente num índice. Salvo indicação em contrário, o desempenho dos índices não contabiliza quaisquer taxas, comissões ou outras despesas que possam ser incorridas. Os retornos não incluem dividendos reinvestidos. O Índice de Preços ao Consumidor (IPC) é uma medida de inflação compilada pelo Bureau of Labor Studies dos EUA. Este comentário destina-se apenas ao Uso Institucional e de Profissionais de Investimento e não pode ser distribuído ao público investidor. As opiniões expressas são as do autor e estão atualizadas somente até a data indicada. Essas opiniões estão sujeitas a alterações a qualquer momento, com base no mercado ou em outras condições, e a StoneX Group Inc. se isenta de qualquer responsabilidade pela atualização de tais opiniões. Essas opiniões não podem ser consideradas como aconselhamento de investimento e devem ser interpretadas como comentários de mercado, meramente observando as condições econômicas, políticas e/ou de mercado, e não têm a intenção de se referir a qualquer estratégia de negociação específica, elemento promocional ou qualidade de serviço prestado pela StoneX Group Inc. ou suas afiliadas. Não há qualquer garantia quanto à sua exatidão ou integridade. O desempenho passado não é garantia de resultados futuros A StoneX Financial Inc., uma corretora de valores registrada, membro da FINRA, SIPC, MSRB, é uma subsidiária integral da StoneX Group Inc.

© 2024 StoneX Group Inc. Todos os Direitos Reservados.

Veja por que a StoneX é um parceiro ideal