Ouro: As diversas Faces do Metal Precioso

Para traders e investidores, o debate sobre qual motivo comprar ouro – ou, de fato, por que vendê-lo – segue em frente.

O precioso metal amarelo continua a oferecer motivos convincentes para investimento e especulação, mesmo que ninguém consiga apresentar uma resposta e unificada quanto à sua função em um portfólio. Ele continua perto de seu recorde de alta estabelecido durante a pandemia de c e oferece um nível de profundidade de mercado que pode ser surpreende para os não especialistas:

- Volume médio diário de $183 bilhões (incluindo futuros e ETPs), 78% dos $235 bilhões da S&P 500

- A LMBA tem uma média diária de $63 bilhões, além de $105 bilhões no mercado de balcão

Historicamente, há três motivos principais pelos quais as pessoas negociam ouro: como commodity, para se proteger contra a inflação, e como um porto seguro. Mas qual deles explica melhor seu desempenho atual?

Parte 1: Ouro como commodity

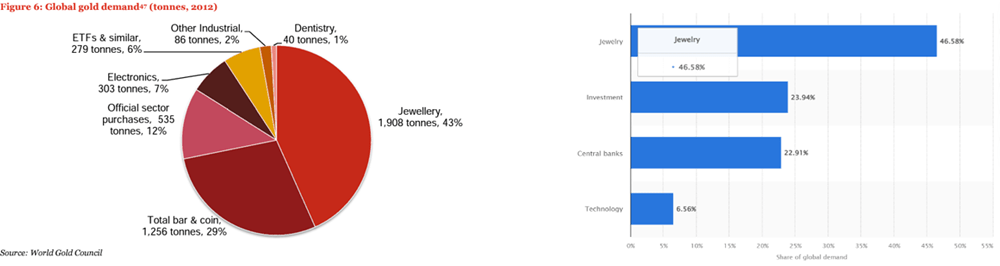

A maioria das pessoas possui algum ouro, geralmente na forma de joia ou de componentes em dispositivos elétricos, demonstrando seu valor como commodity.

Quando combinados, os setores de joias e de tecnologia representam mais da metade da demanda total de ouro – deixando de lado as aplicações financeiras. Isso corresponde, em linhas gerais, ao quadro de demanda de dez anos atrás.

Left image: Imagem à esquerda: Demanda de ouro, 2012, PwC/Conselho Mundial de Ouro

Right image: Imagem à direita: Distribuição de demanda de ouro pelo mundo por Setor, 2022, Statista

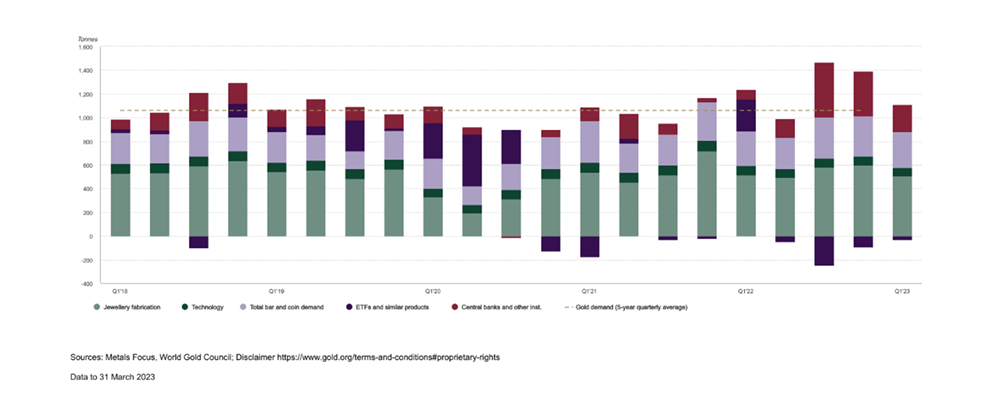

Entretanto, a pandemia foi uma grande perturbação para a demanda de ouro. O uso de joias despencou, enquanto o investimento aumentou, antes de voltar aos níveis históricos. O gráfico abaixo destaca essas mudanças e como a demanda de ouro foi impulsionada por seu uso como commodity nos últimos cinco anos.

Imagem: Quadro misto sobre a demanda de ouro no 1T 2023, Conselho Mundial de Ouro

Oferta de ouro

Talvez o maior argumento a favor do ouro como commodity venha de sua oferta. Como qualquer outro metal, a produção mundial de ouro depende principalmente da mineração.

Assim como no lado da demanda, a oferta de mineração de ouro permaneceu estável no curto prazo – oscilando em torno de 3.500 a 3.700 toneladas nos últimos cinco anos. Em um período mais longo, a oferta de ouro cresceu, em média, 2,2% ao ano desde a década de 1970 e a composição da oferta global mudou consideravelmente.

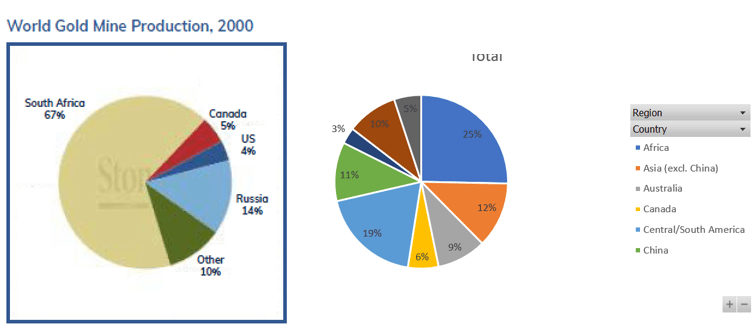

Embora a África do Sul seja responsável por uma grande proporção de ouro em circulação global, ela foi ofuscada por outros países em termos de ouro novo produzido na última década. Atualmente, a China é a maior mineradora de ouro do mundo, seguida de perto pela Rússia. A África do Sul caiu para o 13º lugar.

A África continua sendo a maior região fornecedora de ouro, representando 24% da participação global. Mas a África do Sul não é mais o principal fornecedor do continente, sendo superada por Gana, Mali e Burkina Faso.

Imagem: Produção de ouro por país em 2000 e 2023, Conselho Mundial de Ouro

Os aumentos constantes na produção de ouro ainda não foram suficientes para atender à crescente demanda, sendo que a maior parte do déficit é compensada pela reciclagem. Os níveis de reciclagem variam muito mais do que os de mineração, com vários fatores contribuintes. Em 2022, a reciclagem representou cerca de 25% da oferta total de ouro.

Então, o ouro é uma commodity?

Claramente, desconsiderar o status do ouro como uma commodity seria tolice. No entanto, a análise do ouro com base apenas em fatores definidos em commodities não fornecerá um quadro, de forma suficiente, abrangente.

A maior parte da demanda de ouro pode vir de joias de ouro e tecnologia, porém os investimentos e os bancos centrais também representam quase a metade. Isso não é verdade para nenhuma outra commodity importante.

Os bancos centrais podem ser uma parte importante da cadeia de suprimentos de ouro, principalmente quando optam por vender grande parte de suas reservas, como fez o Banco da Inglaterra entre 1999 e 2002. Os traders de nenhuma outra commodity precisam levar em conta essas complexidades.

A demanda global de prata oferece uma comparação interessante. Muitas vezes visto como um substituto para o ouro, o investimento é responsável por uma parcela significativa da demanda, mas não chega nem perto do mesmo nível de seu primo mais ilustre.

Imagens: Demanda de ouro e prata por setor em 2022, Statista

O principal uso do ouro como commodity – o setor de joias – ilustra ainda mais a questão. Grande parte das joias de ouro atuais é “com preço elástico”: e compradas com base no peso do ouro contido. Os joalheiros compram as peças de volta em uma base semelhante, pesando novamente e recalculando o preço na frente de compradores e vendedores.

Assim, as joias com preço elástico, que são comuns no Oriente Médio e na Ásia, focos de demanda de ouro, são uma forma direta de investimento em ouro.

E como a demanda por joias de ouro despencou em 2020, o preço do ouro não acompanhou essa queda. Em vez disso, ele atingiu os níveis mais altos de todos os tempos. Se o ouro é puramente uma commodity, então uma lacuna de demanda em seu maior setor não deveria coincidir com uma alta recorde.

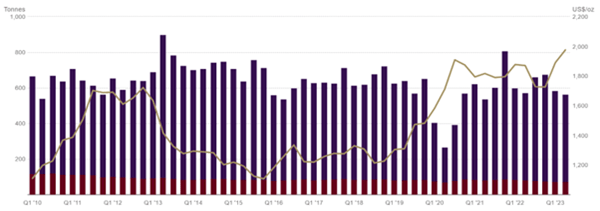

Imagem: Demanda de ouro em comparação com preço, Conselho Mundial de Ouro

Outra consideração é a utilidade histórica do ouro como moeda. Muitos analistas acreditam que essa relação morreu com o abandono do padrão-ouro em 1971, mas, atualmente, as tensões geopolíticas levaram as nações dos BRICS a anunciar planos para criar uma moeda de reserva alternativa ao dólar dos EUA lastreada em ouro. Ainda não se sabe se isso se concretizará ou não, mas é um lembrete oportuno de que, na história secular dos seres humanos e do ouro, 50 anos de moedas fiduciárias correspondem a um relativo piscar de olhos.

Parte 2: O ouro é um hedge contra a inflação

Os especialistas em ouro sabem que o metal precioso raramente é negociado apenas como uma commodity. Em vez disso, uma pesquisa recente da StoneX com gestores de ativos descobriu que o hedge contra a inflação era o principal motivo para manter o ouro, com 67% dos entrevistados afirmando que compraram ouro, pelo menos em parte, para se proteger da desvalorização da moeda. A compra de ouro como um porto seguro ficou bem atrás, com 44% (os entrevistados puderam escolher mais de um motivo).

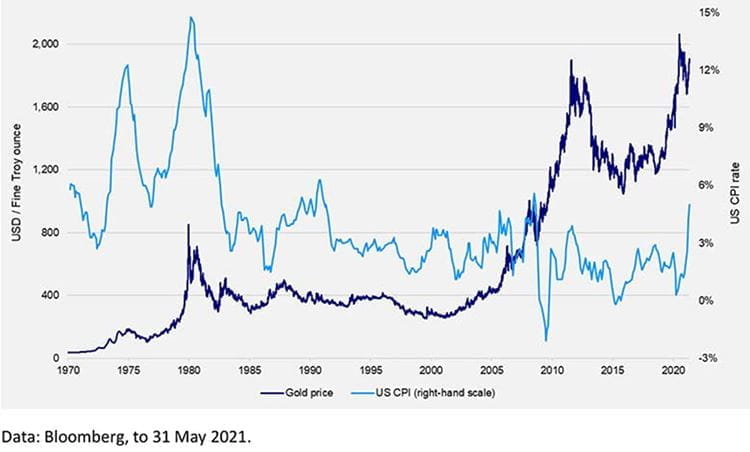

O status do ouro como uma proteção confiável contra a inflação remonta a décadas. Há muito tempo ele é visto como uma reserva de valor – grande parte do setor de joias se baseia na crença de que os itens de ouro ainda valerão a mesma quantia nos próximos anos, mesmo que os valores monetários sejam gradualmente corroídos pela inflação.

A inflação também tem sido usada para explicar alguns dos períodos de pico do ouro. O notável aumento do metal precioso de 2008 a 2011, por exemplo, ocorreu quando as taxas de juros baixas e as novas iniciativas radicais de flexibilização distorceram os valores das moedas. Isso forçou os investidores a olhar para fora dos investimentos fiduciários tradicionais e para mercados como o do ouro.

Ouro vs bitcoin

Entretanto, o ambiente de taxas de juros baixas não terminou em 2011. E nos anos que se seguiram à Crise Financeira Global de 2008-2009, outro mercado surgiu entre os investidores como uma alternativa às moedas fiduciárias: o bitcoin.

São inúmeras as comparações entre o bitcoin e o ouro – afinal, ambos são “minerados”, não geram rendimento e estão fora da definição padrão de moeda. Mas será que o bitcoin, também conhecido como “ouro digital”, compartilha o status do ouro como hedge contra a inflação?

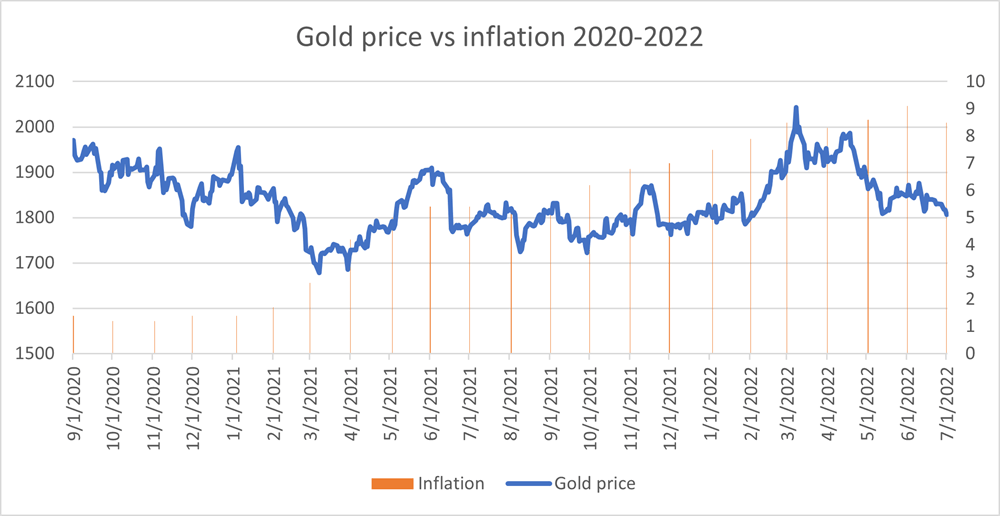

Com o aumento da inflação nos EUA de 2020 a 2022, o ouro não teve o desempenho esperado de uma proteção notória contra a inflação, permanecendo estável. Em setembro de 2020, quando a inflação estava em 1,4%, o ouro valia $1.950. Em junho de 2022, quando a inflação atingiu o pico de 9,1%, o ouro valia $1.850.

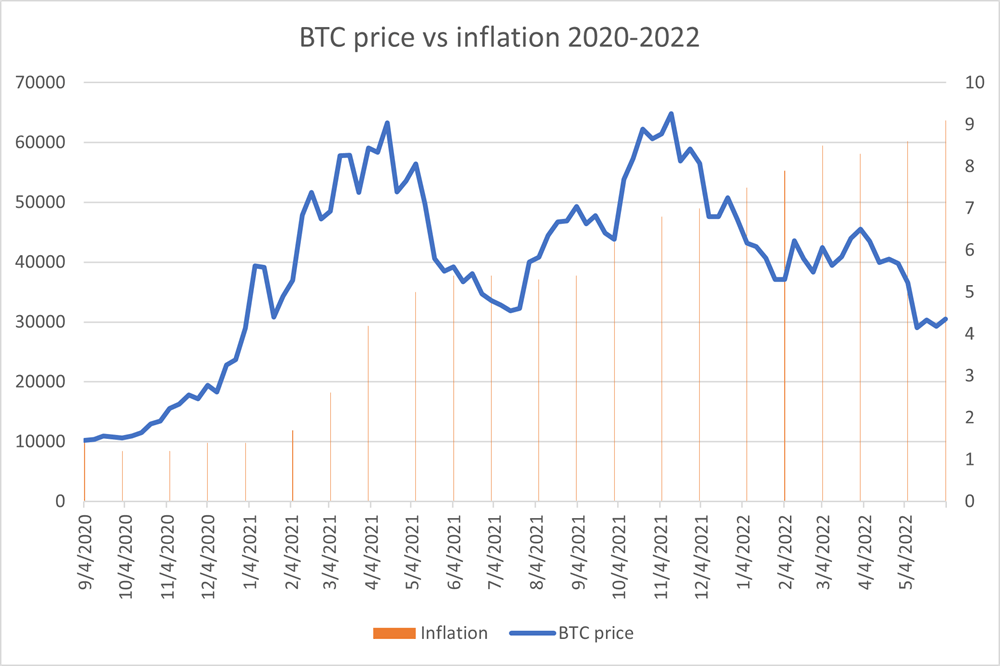

O bitcoin, por outro lado, subiu de $10.230 para $30.467 no mesmo período, atingindo $69.000 em seu pico. Com base em provas recentes, o “novo ouro” é o melhor hedge contra a inflação.

No entanto, fazer proclamações tão ousadas com base em uma única prova pode ser prematuro. E analisando mais de perto a alta do bitcoin durante o período, podemos ver que a criptomoeda atingiu seu pico bem antes da aceleração da inflação.

Além disso, o nascimento do bitcoin e a incerteza regulatória podem distorcer sua confiabilidade como um hedge contra inflação mais "tradicional", levando a períodos de existencialismo especulativo.

Imagem: Preço do bitcoin vs. inflação, 2020-2022, dados da BLS & StoneX

No entanto, se você mostrar o gráfico abaixo a uma pessoa de fora, ela provavelmente não escolheria o ouro como um hedge confiável contra a inflação. E em um período mais longo, a prova não se fortalece. O ouro pode manter seu valor em um prazo extremamente longo – digamos, décadas ou séculos – mas isso não o torna necessariamente uma proteção de ferro contra a inflação para a maioria dos traders e investidores.

Preço do ouro vs. a inflação, Bloomberg

GO ouro como hedge contra a deflação?

Alguns até argumentam que o poder de compra do ouro tem mais probabilidade de aumentar em períodos deflacionários do que em períodos inflacionários. Na história recente dos EUA, houve apenas um período em que a taxa de IPC permaneceu negativa, de março a outubro de 2009 e isso coincidiu com uma alta do ouro.

Se voltarmos um pouco mais na história, em cada um dos quatro períodos deflacionários desde o século XVII na Inglaterra, o ouro aumentou seu poder de compra entre 42% (1658-1669) e 251% (1920-1933). Nos Estados Unidos, houve três períodos deflacionários registrados, e o ouro aumentou seu poder de compra em cada um deles — entre 44% (1929-1933) e 100% (1814-1830).

Então, o ouro é um hedge contra a inflação?

Embora existam dados históricos significativos com os quais trabalhar, há poucos pontos de dados proeminentes nos quais basear uma hipótese. Pode ser prematuro declarar o ouro inválido como hedge contra a inflação devido à sua capacidade de hedge contra a deflação.

E, pelo menos no longo prazo, o ouro parece ter um desempenho melhor em ambientes inflacionários. Uma pesquisa realizada pelo Conselho Mundial de Ouro com base em dados que remontam a 1971 constatou que, em períodos em que a inflação dos EUA estava acima de 3%, o ouro tendia a subir 15% no ano — enquanto que, quando a inflação estava abaixo de 3%, ele subia apenas 6%.

Entretanto, nos últimos anos, essa relação parece ter se desfeito um pouco. E, embora o ouro ainda possa se manter como um hedge contra a inflação no longo prazo, em períodos mais curtos, como de 2020 a 2022, ele pode ter dificuldades.

Na verdade, o desempenho do ouro mostra uma relação muito mais forte com as taxas de juros reais do que com a inflação. Isso faz sentido quando se considera que o ouro não gera rendimento, portanto, quando as taxas de juros estão baixas, ele pode se tornar um investimento muito mais atraente. Em 2022, o período aparentemente interminável de taxas de juros baixas chegou ao fim de forma repentina e dramática. Pela primeira vez em vários anos, os ativos seguros e geradores de fluxo de caixa voltaram a estar disponíveis, o que pode explicar o fato de o ouro não ter atingido novos patamares.

Parte 3: O ouro é um porto seguro

Talvez, então, o ouro seja, antes de tudo, um hedge contra o contágio financeiro: um porto seguro. Esse foi o segundo motivo mais popular dado em nossa pesquisa com gestores de ativos, e uma pesquisa recente do Conselho Mundial de Ouro com bancos centrais constatou que a proteção contra crises financeiras havia aumentado rapidamente e se tornado o terceiro motivo mais popular para manter ouro.

Será que o risco do mercado de massa oferece o argumento mais claro para manter o ouro nas condições atuais do mercado?

Para ver por que isso acontece, podemos analisar mais de perto uma das crises de mercado mais agudas dos últimos tempos – a venda do mercado global instigada pela pandemia.

Imagem: Gold vs S&P 500, StoneX

Assim como em outros mercados, o ouro inicialmente sofreu uma queda, pois os mercados entraram em pânico com as consequências dos lockdowns em massa. Embora isso pareça contraintuitivo se for usado como proteção contra a queda livre dos mercados em outros lugares, não é incomum – o ouro é frequentemente vendido quando as ações estão em dificuldades, pois funciona como uma apólice de seguro, permitindo que os investidores liquidem suas posições em ouro e cubram as perdas em outros lugares.

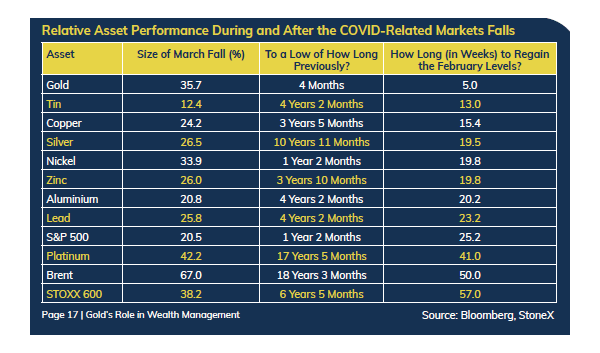

Todavia, uma vez que ele tiver feito esse trabalho, as posições compradas são normalmente restabelecidas. E, de fato, conforme demonstrado na tabela abaixo, a queda do ouro foi a mais superficial e seu período de recuperação foi o mais curto. Isso também corrobora o fato de o ouro não ter se recuperado significativamente com o aumento da inflação em 2021. Devido à pandemia de covid-19, ele já estava perto de seu recorde de alta.

Imagem: Desempenho dos ativos durante as quedas da covid-19, Bloomberg e StoneX

Em nossa pesquisa, entre os entrevistados que liquidaram o ouro sob pressão, duas vezes mais posições foram recompostas assim que possível, em comparação com aqueles que preferiram esperar por um ponto de entrada estratégico.

Por que o ouro é considerado um porto seguro?

A princípio, o ouro não parece necessariamente um porto seguro óbvio. Ele não gera rendimento, tem menos usos industriais em comparação com demais ativos e não garante um retorno. Mas, como vimos, tanto os gestores de ativos quanto os bancos centrais consideram o metal precioso crucial para seus planos de gerenciamento de risco.

Muitas instituições financeiras chegam a classificar o ouro como um ativo “livre de riscos”, juntamente com dinheiro e títulos do tesouro.

Já explicamos boa parte do motivo. O ouro é altamente líquido, com $180 bilhões do metal negociados diariamente (incluindo futuros e ETPs). Acredita-se que ele mantenha seu valor independentemente das condições externas do mercado e não está correlacionado com outros ativos importantes, o que o torna uma excelente ferramenta de diversificação.

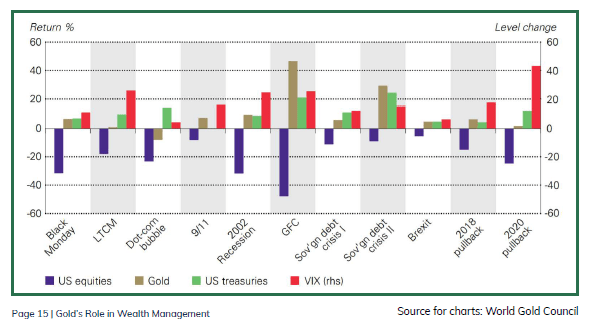

Imagem: Desempenho dos ativos durante eventos de mercado anteriores, Conselho Mundial de Ouro

Talvez acima de tudo, porém, o ouro parece funcionar como um porto seguro. Acima estão 11 casos em que o VIX teve um pico nos últimos 40 anos, com movimentos de preços em ações, títulos do tesouro e ouro medidos ao longo da duração do pico em cada caso. O desempenho do ouro foi positivo em todos os casos, exceto em dois. Com exceção da crise do LTCM, quando houve uma grande fuga para os títulos do tesouro, o ouro teve um desempenho superior.

Portos seguros em 2023

E hoje? O status de porto seguro do ouro pode explicar em grande parte o fato de o metal precioso estar próximo de seu recorde histórico em 2023, apesar da queda das pressões inflacionárias e da política do banco central, em geral, ainda favorecer as altas taxas de juros.

Afinal, há muitos motivos para a preocupação do mercado em 2023 – escolha entre as preocupações persistentes dos bancos zumbis, a volatilidade política, a guerra contínua da Rússia na Ucrânia e os desastres naturais.

Na década de 1990, o diretor de câmbio e tesouraria do Banco da Inglaterra resumiu sua atitude em relação à compra de ouro como “Primeiro, economizar dinheiro – que o ouro é a reserva definitiva de valor em um mundo incerto”. Analisando as manchetes dos últimos 30 anos, não parece que muita coisa tenha mudado.

Como comprar ouro

A natureza evasiva do ouro pode, na verdade, ser o melhor motivo para mantê-lo. Quantos outros ativos podem desempenhar tantas funções ao mesmo tempo? Como já vimos, você pode utilizar o ouro como commodity, hedge contra a inflação ou porto seguro – sem falar no hedge contra o dólar ou a diversificação.

O mercado moderno de metais preciosos é amplo e diversificado – abrangendo várias bolsas, produtos e centros de liquidez em todo o mundo. Na StoneX, nos concentramos em fornecer aos clientes acesso total aos mercados financeiros e físicos. Se você deseja proteger sua posição física, ter uma visão direcional ou investir em metal físico, podemos oferecer acesso fácil por meio de nossas plataformas de negociação e de uma rede abrangente de cadeias de suprimentos físicas.

Nossa experiente equipe oferece serviços de negociação para todo o espectro de participantes do mercado, incluindo, entre outros, empresas de mineração, comerciantes atacadistas, refinarias, instituições financeiras, fabricantes de joias e gestores de patrimônio. Como uma operação global, garantimos que nossos clientes obtenham cobertura total e acesso universal aos mercados financeiros relacionados por meio de nossos escritórios em Londres, Singapura, Europa, Xangai, Dubai e Estados Unidos.

Veja por que a StoneX é um parceiro ideal