Comentário por Mike Castle

Economista Sênior de Commodities

1º de julho – Os futuros das bolsas apontam para uma abertura em baixa após dias consecutivos de fortes ganhos no início da semana encurtada por feriado, com todos os principais índices permanecendo a uma curta distância de suas máximas históricas mais recentes. O VIX está ligeiramente em alta no dia, mas permanece baixo em relação às negociações recentes, girando em torno de 16,8 no momento da redação. O dollar index está atualmente sendo negociado logo acima de 101,5, seu maior nível da semana até agora. Ainda nos mercados de câmbio, vale destacar que o iene japonês atingiu hoje uma nova mínima de 40 anos frente ao dólar, após um grande movimento ontem, mantendo latentes as preocupações com uma intervenção do governo para sustentar o iene na mente dos traders. Lembre-se de que o Japão é o maior detentor de Treasuries dos EUA, atualmente na casa de mais de US$ 1,2 trilhão, e uma venda de parte dessas participações para sustentar o iene poderia empurrar os rendimentos dos EUA para cima. No contexto das crescentes expectativas de taxas de juros nos EUA, sobre as quais nos aprofundaremos mais abaixo, a situação se torna mais precária. Em meio a tudo isso, os Treasuries somam-se aos ganhos desta semana para começar o dia, com os rendimentos dos títulos de 10 anos girando em torno de 4,50% e os rendimentos de 2 anos em torno de 4,195%. O petróleo bruto está mais fraco novamente, com o WTI de vencimento próximo girando em torno de US$ 69,10 e o Brent de vencimento próximo em torno de US$ 72,10, ambos se mantendo em faixas relativamente estreitas nesta semana, próximas aos níveis pré-guerra. As commodities agrícolas estão majoritariamente em alta após o despejo de dados de ontem do USDA, com novos rumores de consultas de compra chinesas fornecendo ventos favoráveis.

É uma semana importante para o mercado de trabalho, com algumas novas divulgações nesta manhã mostrando um quadro misto, mas todos os olhos estão, em última análise, no relatório de Payroll não-agrícola (Non-Farm Payrolls) de junho na manhã de amanhã. Para começar, o relatório Challenger desta manhã mostrou que as demissões mensais nos EUA caíram para 45.849, praticamente metade do mês anterior e marcando o menor nível para qualquer mês até agora em 2026. O setor de tecnologia registrou novamente o maior número de cortes de empregos, com outros 15.503 em junho, elevando o total de cortes de empregos no setor de tecnologia no primeiro semestre de 2026 para 139.156. Isso significa que nos primeiros seis meses de 2026, o setor de tecnologia foi responsável por 31,4% de todas as demissões nos EUA, com Andy Challenger citado no relatório desta manhã dizendo: "A IA é a força dominante, à medida que as empresas se reestruturam em torno dela, automatizando funções e realocando orçamentos para novas capacidades."

Isso foi seguido pelo relatório de Emprego ADP de junho, que mostrou que as empresas privadas nos EUA contrataram 98 mil trabalhadores em junho, abaixo dos 122 mil em maio e bem abaixo dos 118 mil esperados. Ainda assim, vale manter em contexto que, se não fosse pelos dois meses anteriores que dispararam acima de 100 mil, esta teria sido a leitura mais forte desde janeiro de 2025. A economista-chefe da ADP, Dra. Nela Richardson, observou um efeito geral de criação de empregos mais lenta, dizendo: "sabemos que está levando mais tempo para as pessoas encontrarem trabalho, mas também há sinais de restrições de oferta de mão de obra em certas indústrias."

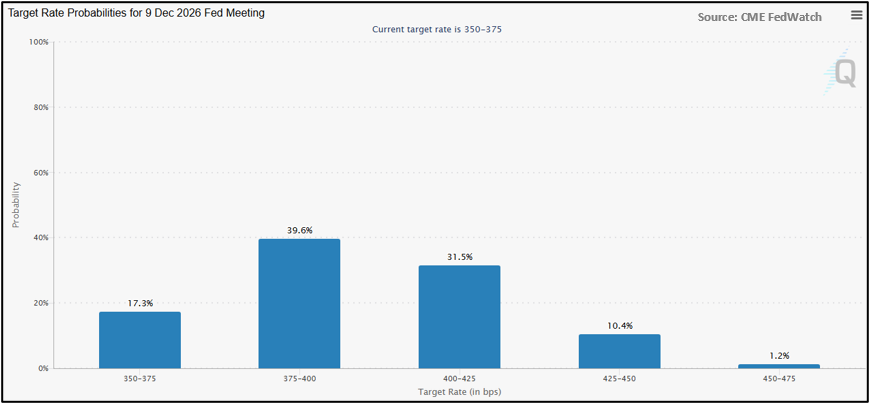

A questão final é como isso impacta a política do Fed, com um mercado de trabalho resiliente e uma inflação ressurgente frustrando quaisquer esperanças dos dovish por juros mais baixos em 2026. O novo presidente do Fed, Kevin Warsh, está falando hoje no Fórum sobre Bancos Centrais do Banco Central Europeu em Portugal, com os traders provavelmente analisando cuidadosamente seus comentários em busca de indicações de direção futura. Isso pode se mostrar difícil, dada a intenção de Warsh de reformular a estratégia de comunicação do Fed, com uma sensação generalizada de "mais reflexão, menos conversa." Como mostrado no gráfico abaixo, cortesia do FedWatch da CME, as expectativas de taxas de juros do mercado mudaram notavelmente para cima, com as probabilidades de quatro altas de 25 pontos-base até o final do ano agora acima das probabilidades de um único corte. As maiores expectativas são para uma única alta de 25 pontos-base até o final do ano, ocorrendo na reunião de setembro, mas duas altas de 25 pontos-base não estão muito atrás. Obviamente, há bastante tempo para mudanças entre agora e lá, especialmente em um ambiente tão volátil como o que encontramos neste ano, mas isso continuará firmemente à frente na mente do mercado daqui para frente.

As taxas médias de hipoteca de 30 anos caíram para 6,57% na semana encerrada em 26 de junho, ligeiramente abaixo dos 6,59% da semana anterior e marcando uma mínima de quatro semanas. A recente alta nas taxas de hipoteca acompanhou em grande parte a força nos rendimentos dos Treasuries de 30 anos vista após a eclosão da guerra com o Irã, atingindo uma mínima recente nos dias anteriores aos ataques de 28 de fevereiro e um pico entre meados e o final de maio. Nesse período, as taxas médias de hipoteca de 30 anos oscilaram de uma mínima de quase três anos e meio de 6,09% no final de fevereiro para uma máxima de nove meses de 6,65% em meados de maio. Isso levou a uma desaceleração na atividade geral do mercado de hipotecas, mantendo-se em geral estável na semana encerrada em 26 de junho. Os pedidos para novas compras subiram 0,5% na comparação semanal, mas foram compensados por uma queda semanal de 0,7% nos pedidos de refinanciamento. Será interessante observar os próximos dados do mercado imobiliário à medida que avançamos para os meses de verão, que historicamente trazem a maior força sazonal, sendo 2026 até agora um ano geralmente lento, mas em estabilização, para o mercado imobiliário dos EUA.