Comentário por Mike Castle - Economista Sênior de Commodities

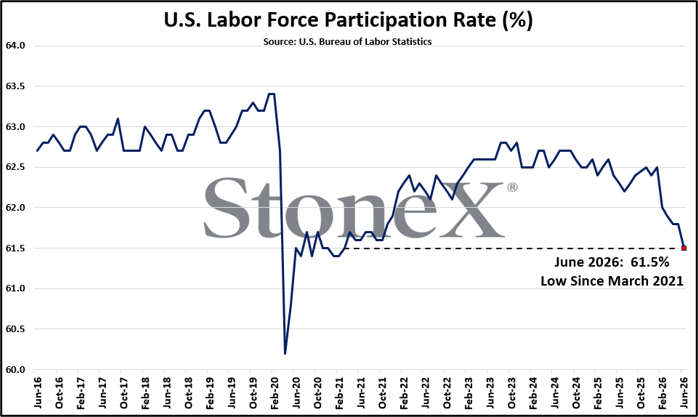

Todas as atenções estão voltadas para o mercado de trabalho ao início do dia, com o feriado de sexta-feira antecipando o relatório de Situação do Emprego (payroll) de junho para o mesmo dia e horário de divulgação dos Pedidos Semanais de Seguro-Desemprego. Foi um resultado muito fraco, com apenas 57 mil empregos adicionados em junho, efetivamente metade dos esperados 110 mil. Para piorar, tanto abril quanto maio foram revisados para baixo em 31 mil e 43 mil empregos, respectivamente, mostrando agora um total combinado de 277 mil empregos adicionados em vez de 351 mil. Apesar desse ajuste negativo, a taxa de desemprego caiu para 4,2%, abaixo dos 4,3% observados de março a maio, representando a menor taxa de desemprego desde junho do ano passado. No entanto, a queda foi amplamente devido ao colapso da taxa de participação na força de trabalho, que caiu 0,3% no comparativo mês a mês, situando-se em apenas 61,5% em junho, um nível não visto desde março de 2021, durante a recuperação da pandemia. Os ganhos médios por hora vieram conforme esperado, subindo 0,3% mês a mês e 3,5% ano a ano, assim como a média de horas trabalhadas na semana, que ficou em 34,3 horas.

Os pedidos iniciais de seguro-desemprego ficaram em 215 mil, abaixo dos esperados 220 mil, enquanto o dado da semana anterior foi revisado ligeiramente para cima, de 215 mil para 216 mil. Os pedidos contínuos vieram um pouco acima do esperado, no entanto, com 1,814 milhão contra a queda antecipada para 1,810 milhão. Os pedidos contínuos da semana anterior foram revisados para baixo, de 1,821 milhão para 1,812 milhão, levando o resultado de hoje a mostrar um leve aumento em vez de queda. A média móvel de quatro semanas para pedidos de seguro-desemprego caiu para 222 mil, abaixo dos 224,5 mil da semana anterior, que representava um nível não visto desde novembro de 2025.

Más notícias podem ser boas para o mercado de ações, no entanto, com o relatório de empregos ruim de hoje potencialmente trazendo de volta um vislumbre de esperança para os investidores mais cautelosos após uma mudança acentuada nas expectativas de taxa de juros nos últimos meses devido ao mercado de trabalho amplamente resiliente e à inflação elevada. Os futuros de ações dispararam em todas as direções após a divulgação, mas recuaram ligeiramente dos picos iniciais, apontando para uma abertura mista. O VIX caiu notavelmente com a divulgação, voltando a girar em torno do nível de 16 pontos, assim como o dollar index, que caiu para uma mínima de duas semanas e está em torno de 100,75 pontos no momento da redação. Os títulos do Tesouro também caíram com a notícia, com os rendimentos de 10 anos agora negociando em torno de 4,47% após ultrapassarem 4,50% antes da divulgação, e os rendimentos de 2 anos caindo abaixo de 4,13% depois de se aproximarem de 4,19% antes da divulgação. O petróleo bruto está terminando uma semana silenciosamente mais fraca em uma nota igualmente discreta, com o contrato mais próximo do WTI caindo ~0,8% no dia para negociar perto de US$ 67,50/barril e o contrato mais próximo do Brent caindo ~1,2% no dia para negociar perto de US$ 70,75/barril, ambos aproximadamente onde estavam antes da guerra no final de fevereiro. Os grãos estão apontando para uma abertura majoritariamente positiva, com a soja liderando o caminho para alta, apesar de algumas notícias fundamentais relativamente pessimistas nos últimos dias, enquanto o potencial de compras chinesas e questões climáticas nos EUA a curto prazo oferecem alguns ventos favoráveis após a recente queda de preços.

O relatório de Esmagamento de Oleaginosas de ontem à tarde mostrou um esmagamento de 5,80 milhões de toneladas de soja nos EUA durante o mês de maio, abaixo dos 5,92 milhões de toneladas revisados para baixo em abril (anteriormente 5,95 milhões de toneladas) e abaixo da estimativa média do mercado de 5,85 milhões de toneladas, mas ainda facilmente um recorde histórico para o mês, superando os 5,54 milhões de toneladas de maio passado. Isso eleva o total acumulado de esmagamento de soja no ano de comercialização 25/26 para 54,33 milhões de toneladas, um aumento de 8,2% ano a ano e facilmente um recorde para o período — no entanto, isso agora está ligeiramente abaixo do aumento anual necessário de 8,4% para alcançar a nova meta de esmagamento de soja do USDA de 72,12 milhões de toneladas. Para alcançar a meta do USDA, o esmagamento de soja nos EUA precisa totalizar 17,80 milhões de toneladas nos últimos três meses do ano de comercialização, ou uma média de 5,93 milhões de toneladas por mês. Isso representaria um aumento de 9,0% ano a ano — certamente possível, mas obviamente maior do que os 8,2% observados nos nove meses iniciais. Após ver o esmagamento de soja correr confortavelmente acima do ritmo necessário durante a maior parte do ano de comercialização, levando o USDA a aumentar essa estimativa em um total de 4,35 milhões de toneladas desde sua primeira tabela de balanço 25/26, esta é a primeira vez que alcançar a meta parece incerto.

O USDA reportou 11,98 milhões de toneladas de milho usadas para produção de etanol em maio, um aumento impressionante de 6,2% em comparação ao mesmo mês do ano passado e marcando um novo recorde histórico para o mês. Embora o mês forte ajude a recuperar alguma margem, o uso acumulado continua atrás do ritmo necessário para alcançar a meta do USDA de 141,61 milhões de toneladas. De setembro a maio, o milho consumido para etanol agora totaliza 104,83 milhões de toneladas, um recorde de 8 anos para o período, mas com aumento de apenas 1,3% ano a ano, enquanto o USDA busca um aumento maior de 2,6%. Como tal, permanece possível que essa meta seja revisada para baixo novamente nos próximos meses.

Taxa de participação da força de trabalho (%)

Fonte: Departamento de Estatísticas do Trabalho dos EUA