A semana foi marcada pelas amplas flutuações das expectativas para a taxa de juros americana, primeiro com um forte pessimismo depois de dados de custos trabalhistas no primeiro trimestre mais altos que o esperado, seguido de uma reversão e maior otimismo após uma entrevista coletiva menos cautelosa de Jerome Powell e de dados para o emprego em abril mais fracos que o antecipado. O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (03) cotado a R$ 5,069, recuo semanal de 0,9% e mensal de 2,4%, porém ganho anual de 4,5%. Já o dollar index fechou o pregão desta sexta cotado a 105,0 pontos, variação de -0,9% na semana, -1,0% no mês e +4,0% no ano.

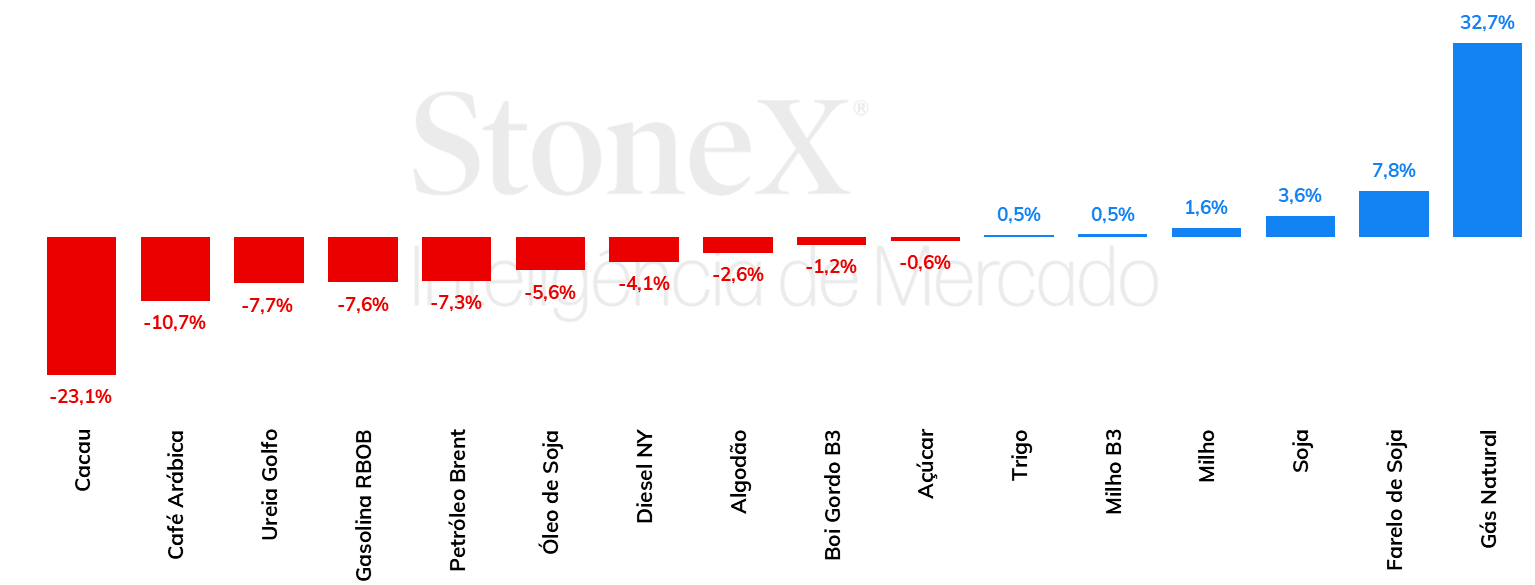

Na semana passada as cotações da soja registraram ganhos, com o vencimento para julho terminando a sexta-feira (dia 03) em 1215 cents por bushel, alta de 3,2% no período. Nos EUA, o andamento da safra segue sendo monitorado, com a possibilidade de um adiamento no plantio frente às previsões de chuvas nas regiões. Nesse sentido, o mercado observa com cautela os possíveis impactos na produtividade que seriam decorrentes de um eventual atraso no plantio. Além disso, as chuvas torrenciais e o consequente alagamento de regiões do Rio Grande do Sul também foi fator de suporte às cotações, embora as consequências reais no mercado da soja ainda sejam incertos.

Milho tem semana de ganhos em Chicago

Na semana passada (29/04 a 03/05), os futuros do milho valorizaram na bolsa de Chicago. O contrato com vencimento em julho encerrou o período cotado a 460,25/bu, alta semanal de 2,3%. Os ganhos foram impulsionados por questões macroeconômicas dos Estados Unidos, como o descarte de novas altas para os juros pelo presidente do Fed, Jerome Powell, e os dados de payroll que sugeriram uma economia americana mais desaquecida. Além disso, a infestação de cigarrinhas nas lavouras argentinas, que deve pressionar a oferta do país, também vem sendo acompanhada pelo mercado. Em outra ponta, o avanço do plantio de milho nos EUA está no radar, após as chuvas no cinturão agrícola. O relativo atraso ainda não é ponto de preocupação, mas o mercado segue atento às possibilidades de chuvas nas próximas semanas para saber se o atraso vai de fato se concretizar ou não.

Os óleos vegetais encerraram a última semana em significativa desvalorização em suas principais bolsas de negociação. O óleo de soja segue sendo influenciado principalmente pelos fundamentos mais forte pelo lado da oferta, com estimativas positivas para as safras globais e para o início do plantio nos EUA, enquanto a demanda segue mostrando reação mais lenta. Um dos destaques que embasou o movimento baixista do período foram os dados recordes de esmagamento nos Estados Unidos em março, junto de recuperação dos estoques de óleo de soja, divulgados na segunda-feira (15). A cotação do jul/24 fechou a US¢ 44,9/lb, retração de 3,3%. Já o óleo de palma, foi pressionado pela percepção de demanda enfraquecida para a commodity, pela menor competitividade que a matéria-prima tem demonstrado em relação aos outros óleos. Neste contexto, a tela mais ativa, de jun/24 terminou o período cotada a USD 832,7/t, queda semanal de 7,3%.

No mercado de nitrogenados, os fundamentos baixistas ganharam força ao longo da semana, e houve impacto nas cotações CFR do Brasil. Portanto, os preços da ureia e do NAM diminuíram no mercado físico. As cotações do MAP, por outro lado, seguem em patamares relativamente estáveis, apesar dos sentimentos baixistas para esse segmento no mercado internacional. O cloreto de potássio, por sua vez, permaneceu com preços estáveis, sem fundamentos fortes o suficiente para causar uma variação dos preços.

Na última semana, os preços do açúcar demonstram fechamento com leve queda consolidada na semana. O período marcado pela troca do contrato de maio SBK4 para o junho SBN4 viu a primeira tela recuar 0,6% entre os dias 26/04 e 03/05, cenário explicado em parte pelo mercado em backwardation. Pelo lado dos fundamentos, há poucas novidades, com as safras do hemisfério norte praticamente encerradas e as expectativas voltadas para o Centro-Sul brasileiro. Nesse sentido, um ponto relevante da semana foi a divulgação de um incremento de 1,14 milhões de toneladas no lineup de exportação de açúcar nos portos brasileiros, indicando uma tendência de crescimento nas exportações durante o mês de abril.

Depois de alcançam valores máximos históricos em Londres e patamares historicamente elevados em Nova Iorque, os preços futuros de café terminaram a última semana com fortes perdas. A movimentação da semana foi majoritariamente ditada pela liquidação especulativa de contratos futuros, tanto com café como em outras commodities do grupo softs, como o cacau, que teve uma queda de 23% nos preços. Em Nova Iorque, o contrato mais ativo terminou a semana com uma queda de 2325 pontos (-10,4%), fechando a sexta-feira (03) cotado em US₵ 200,75/lb. Em Londres, a queda foi ainda mais intensa de USD 610/ton (-14,7%), fechando a semana cotado em USD 3541/ton.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 7,3%, negociadas a USD 82,96 bbl na última sexta-feira (03), enquanto o WTI registrou uma redução semanal de 6,8%, negociado em USD 78,11 bbl.Os preços do petróleo acumularam a maior queda semanal desde final de janeiro, conforme as perspectivas menos otimistas sobre as decisões do Fed em relação à taxa de juros norte-americana e a redução dos riscos geopolíticos causados por perspectivas melhores em relação a um possível cessar-fogo entre Israel e Hamas garantiram a forte deterioração das cotações observada ao longo da semana passada.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights