A semana foi marcada pela ampla oscilação do valor da moeda americana no exterior, em meio a leitura mais forte que o esperado para a atividade industrial e para o mercado de trabalho do país em março e mais fraca que o esperado para a atividade de serviços. Nem mesmo a primeira intervenção cambial do BC em 15 meses foi capaz de conter a desvalorização do real. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (05) cotado a R$ 5,065, ganho semanal de 1,0%, mensal de 1,9% e anual de 4,4%. Já o dollar index fechou o pregão desta sexta cotado a 104,3 pontos, variação de 0,0% na semana, +0,2% no mês e +3,2% no ano.

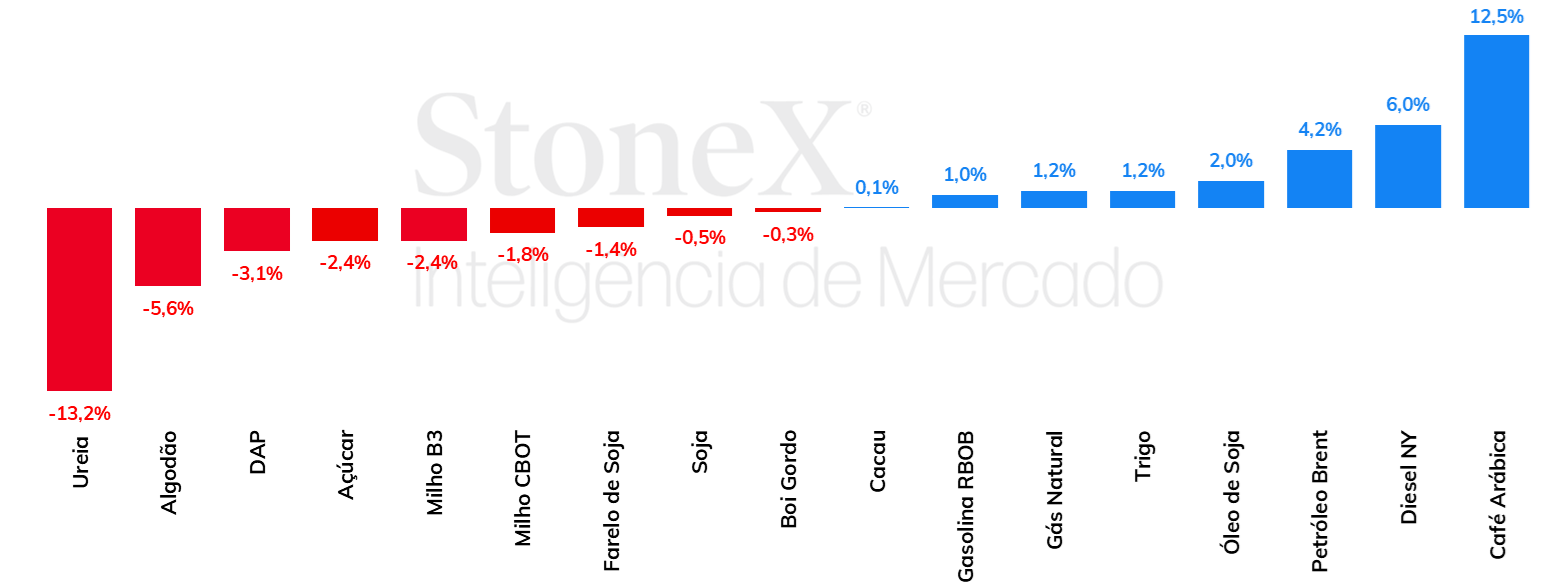

Em uma semana menos movimentada no mercado da soja, as cotações da oleaginosa acumularam uma baixa em Chicago, terminando a última sexta-feira (05/04) em 1185 cents/bu, uma queda de 0,5% no comparativo semanal. O grande fato da semana foi um nível de vendas de exportação dos EUA mais baixo do que o esperado, uma vez que foi reportado pelo USDA um saldo líquido de 194 mil toneladas de novas vendas, contra estimativas que variavam de 200 a 600 mil toneladas. A informação repercutiu negativamente no mercado reacendendo temores quanto á demanda internacional pela oleaginosa estadunidense. Um fato que pode ter influenciado isso é o aumento da competitividade da soja brasileira, que também se mantém como ponto de atenção pelo mercado, podendo pressionar as cotações em Chicago.

Milho recua, devolvendo ganhos pós relatório de intenções de plantio

Na semana passada, as cotações do milho em Chicago devolveram os ganhos registrados após o relatório de intenções de plantio, divulgado no dia 28/03, o que condicionou um fechamento em baixa do período, uma vez que trouxe um cenário de área plantada menor do que o esperado pelo mercado para a próxima safra. O vencimento para maio terminou a sexta-feira (dia 05/04) em 434,25 cents por bushel, baixa semanal de 1,8%. Além disso, destaca-se como fator baixista um ritmo de exportações estadunidenses ainda abaixo da média dos últimos cinco anos para a safra 2023/24, bem como o fato do milho brasileiro estar competitivo no cenário internacional. Ainda assim, rumores de que o principal importador do mundo, a China, está bem estocado afetam negativamente as perspectivas de importação do país. No Brasil, as cotações do milho na B3 oscilaram entre altas e baixas e encerraram a semana passada em queda, com o vencimento para maior ficando em R$ 58,88 por saca de 60 kg, em uma semana de poucas novidades no mercado doméstico.

A última semana foi de apreciação para os óleos vegetais em suas principais bolsas internacionais. O óleo de soja encerrou o período cotado a US¢ 48,9/lbna bolsa de Chicago, alta semanal de 2,0%. No mesmo período, o óleo de palma fechou cotado a USD 915,3/t, valorização de 3,1%. Os óleos foram bastante puxados pelas fortes altas do petróleo no período, que chegou a tocar suas máximas em 6 meses em meio ao acirramento das tensões no Oriente Médio. O mercado também repercutiu a pesquisa da Reuters sobre os dados de produção, exportações e estoques de óleo de palma da Malásia em março revelou projeções mistas, com estimativas de altas na produção e exportações, mas queda nos estoques do país.

No mercado de brasileiro de nitrogenados, ainda há relatos de que a demanda está enfraquecida, e isto não tem favorecido a sustentação das cotações CFR da ureia no Brasil. No segmento de fosfatados, a ausência da China no mercado exportador segue fazendo efeitos no mercado internacional, e, dessa forma, as cotações do MAP permaneceram estáveis. Vale lembrar que, além de uma oferta apertada, as relações de troca no Brasil não têm favorecido as aquisições dos fertilizantes fosfatados. Por fim, os preços do cloreto de potássio também ficaram estáveis, mostrando firmeza, na esteira de um aumento da demanda nas últimas semanas.

Na última semana, os preços do açúcar bruto e branco registraram uma movimentação de queda, determinada principalmente pelos pregões da última terça-feira (02) – que contou com atualização da safra indiana - e desta sexta-feira (05). Para o bruto #11, a queda para o contrato mais ativo SBK4 foi de 2,4%, encerrando o período em US¢ 21,99/lb. Já para o branco SWK4, a variação negativa foi de 0,9% na semana. Impactando os preços, vale mencionar a influência da divulgação de dados acima do antecipado para safra indiana, aumentando a pressão por exportações pela principal associação açucareira do país. Nesta sexta-feira, o governo já anunciou a autorização de 64,5 mil ton a serem exportadas no ciclo 2024/25, pequeno volume, mas que sinaliza de maneira baixista ao mercado. Também foi destaque as exportações de açúcar na última quarta-feira (03), indicando o escoamento de 2,72 MMT – seguindo a tendência de consecutiva de recordes mensais nas exportações brasileiras desde dezembro/23. Considerando o panorama de curto prazo, o mercado deverá estar atento aos primeiros indicadores e panorama climático da safra brasileira 2024/25 (abr-mar), cujo consenso é de uma redução significativa na moagem, mas que deve ainda demonstrar uma elevada produção de açúcar.

Na última semana, os preços futuros de café voltaram a avançar e completaram a terceira semana consecutiva em alta, com a oferta reduzida de café robusta sendo o fator principal por trás dos avanços. No ponto de vista dos fundamentos, não houve grandes mudanças na semana, com a perspectiva dos participantes para uma oferta mais ampla para o café arábica. No entanto, a forte demanda pelo robusta e a oferta limitada do tipo suportou os avanços tanto no terminal londrino como em Nova Iorque. O fator da curva futura do robusta estar em invertida (backwardation) evidencia a forte demanda pelo produto no curto prazo.

Em Nova Iorque, o vencimento com maior número de contratos ativos, de julho/24, terminou a sexta-feira (05) cotado em US₵ 211/lb, representando um incremento de 2295 pontos (12,2%). No mercado londrino, os preços de café robusta tiveram uma alta de USD 283/ton (8,3%) para USD 3679/ton. No mercado doméstico brasileiro, enquanto o par USDBRL avançou 1% para 5,07, o indicador Cepea para o café arábica teve um avanço de 10,7% para R$ 1.139,89/saca. Para o robusta, o indicador mostrou um avanço semanal de 8,4% para 1.032,47/saca.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 4,22%, negociadas a USD 91,17 bbl na última sexta-feira (05), enquanto o WTI registrou um avanço semanal de 4,5%, negociado em USD 86,91 bbl.Os futuros do petróleo sustentaram a tendência de alta de semanas anteriores, com os riscos de escalonamento dos conflitos em Gaza e no Leste Europeu apoiando o Brent acima da marca de USD 90 bbl pela primeira vez desde outubro/23. Além disso, um desempenho acima do esperado da economia chinesa e americana também influenciou o sentimento do mercado ao longo da semana. No entanto, o Brent rompe com a sequência de alta dos últimos dias em meio a rumores de um cessar-fogo em Gaza após seis meses do início do conflito na região.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights