- Decisão de política monetária do Federal Reserve deve reforçar percepção de que os juros americanos continuarão em níveis elevados por mais tempo, contribuindo para o fortalecimento do dólar.

- Projeção de desaceleração para o PMI na China deve reforçar percepção de perda de dinamismo econômico no país, prejudicando o desempenho de ativos arriscados, como commodities e moedas de países exportadores de produtos primários, como o real.

- Divulgação do PIB do primeiro trimestre e prévia da inflação de abril para a área do euro devem elevar expectativas de cortes de juros pelo BCE em junho, o que, por sua vez, piora o diferencial de juros do continente em relação aos EUA e contribui para o enfraquecimento do euro perante o dólar.

- Expectativa de desaceleração na criação de empregos nos EUA pode diminuir temores de uma economia excessivamente aquecida e recuperar parcialmente as apostas de cortes de juros pelo Fed em 2024, enfraquecendo o dólar.

Resumo da semana passada

A semana foi marcada pela perspectiva de uma conduta mais cautelosa pelos Bancos Centrais do Brasil e dos EUA, em meio a dados inflacionários americanos mais aquecidos e uma revisão das expectativas de investidores para a taxa básica de juros (Selic).

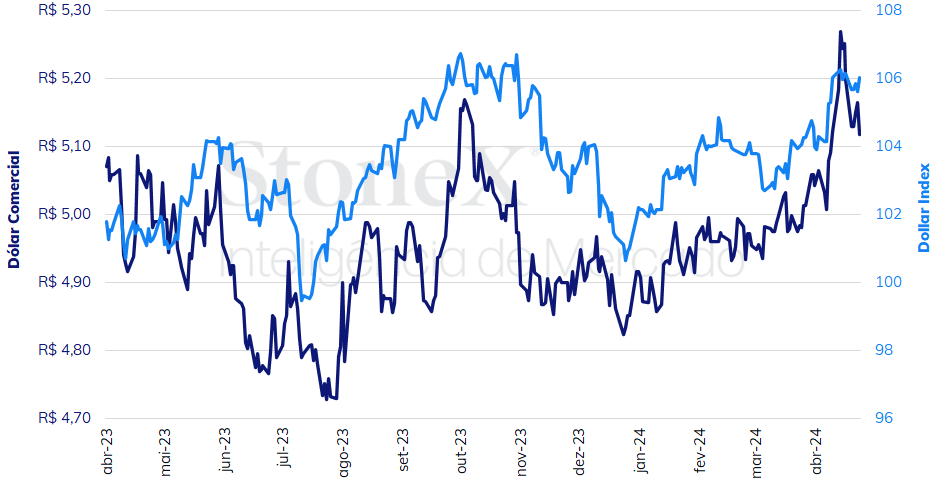

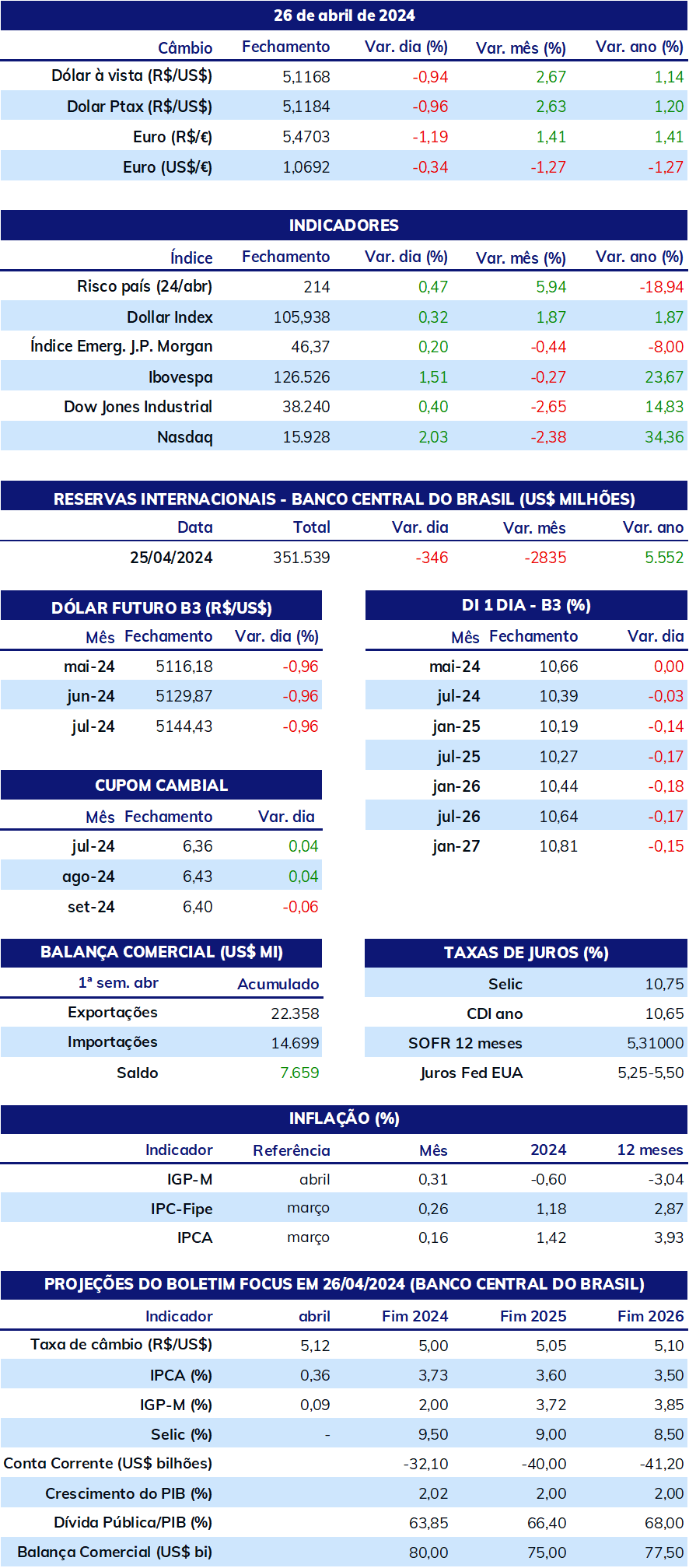

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (26) cotado a R$ 5,117, recuo semanal de 1,6%, porém ganho mensal de 2,9% e anual de 5,5%. Já o dollar index fechou o pregão desta sexta cotado a 106,0 pontos, variação de -0,1% na semana, +1,8% no mês e +4,9% no ano.

O MAIS IMPORTANTE: Decisão de juros do FOMC

Impacto esperado no USDBRL: altista

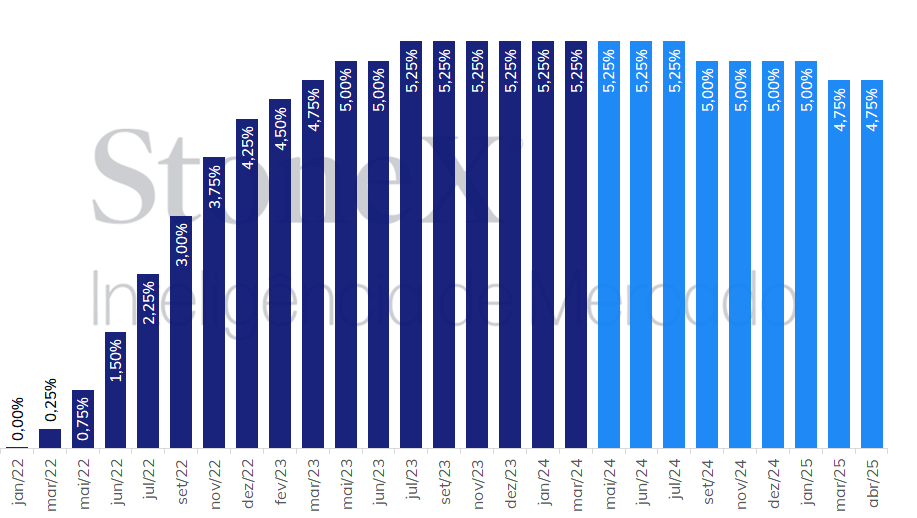

Há elevado consenso sobre a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed), que deve manter a taxa básica de juros dos EUA inalterada entre o intervalo de 5,25% a 5,50% ao ano. Após dados mais aquecidos para a inflação americana nos primeiros meses do ano, o comunicado da decisão e a entrevista coletiva de Jerome Powell, presidente do Fed devem ser mais cautelosos em suas perspectivas para cortes de juros pelo Fed, repetindo a mensagem que o Comitê possui esperança de que a inflação retornaria para a meta de 2% ao ano, porém que os dados recentes “não elevam” a confiança do FOMC de que essa estabilização possa ocorrer rapidamente. Assim, deve-se reforçar a interpretação de que serão necessários, no mínimo, mais alguns meses para verificar se a moderação inflacionária está ocorrendo satisfatoriamente, o que deve reduzir as expectativas para cortes de juros pelo Fed neste ano.

EUA: Histórico e expectativa para a taxa de juros – 26 de abril de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

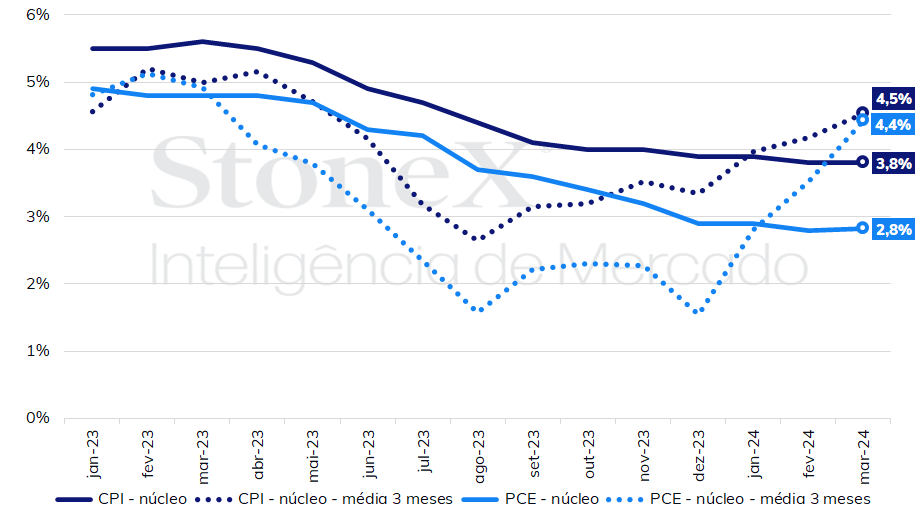

De fato, a média anualizada dos últimos três meses tanto para o núcleo (que exclui as voláteis categorias de alimentação e energia) do Índice de Preços ao Consumidor (CPI) como para o Índice de Preços de Despesas de Consumo Pessoal (PCE) estão acima de 4%, reforçando que há motivos para cautela do Fed na avaliação da moderação inflacionária e diminuindo drasticamente as apostas de investidores para o processo de flexibilização monetária nos EUA, com a maior parte das apostas no mercado futuro de juros apontando para um corte de juros apenas em setembro, seguido por outro em março de 2025.

Medidas de inflação para os Estados Unidos (acumuladas em 12 meses)

Fonte: Federal Reserve Bank of St. Louis. Elaboração: StoneX.

Emprego nos EUA

Impacto esperado no USDBRL: baixista

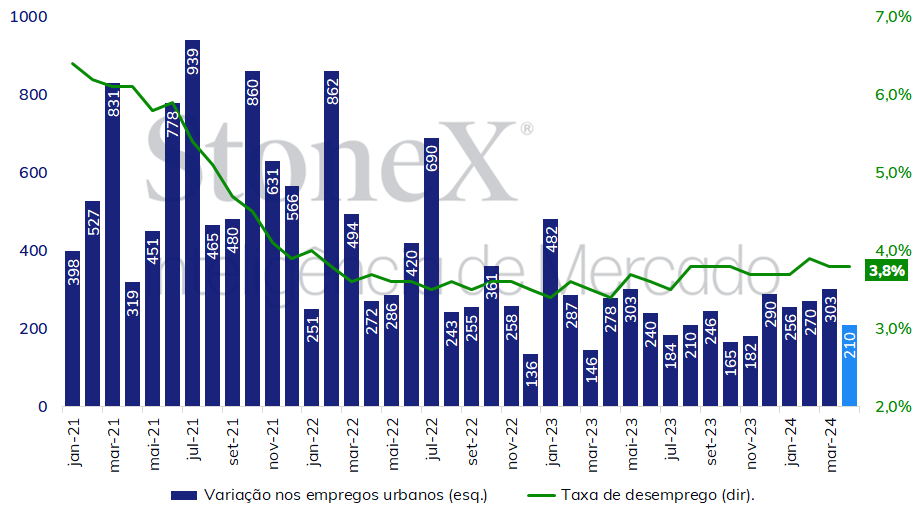

A mediana das estimativas para o saldo da criação de novos empregos nos Estados Unidos aponta para a geração de 210 mil novos empregos, o que representaria uma desaceleração para o indicador ante à média de 280 mil postos de trabalho dos últimos quatro meses, porém o 40º mês seguido de elevação no nível de emprego. As estimativas mais baixas decorrem de algumas leituras abaixo do esperado para alguns indicadores de atividade econômica, como os Índices Gerentes de Compra (PMIs) e o Produto Interno Bruto (PIB) do primeiro trimestre. Entretanto, é importante destacar que o mercado de trabalho americano tem surpreendido analistas por sua resiliência e elevada demanda por mão de obra nos últimos meses, e há riscos de mais uma leitura acima das estimativas. Enquanto uma desaceleração em relação aos meses anteriores poderia contribuir para elevar as expectativas de cortes de juros pelo Federal Reserve em 2024, um número acima do esperado pode consolidar a percepção de que não deve haver reduções nos juros pelo Fed antes de setembro.

Variação no total de empregos urbanos nos Estados Unidos (em mil pessoas) e taxa de desemprego (%)

Fonte: Federal Reserve Bank of St. Louis. Elaboração: StoneX.

PMI na China

Impacto esperado no USDBRL: altista

A divulgação dos Índices Gerente de Compra (PMI) de abril para a China nesta semana deve reforçar a percepção de que a economia do país está perdendo dinamismo, o que, por sua vez, deve prejudicar o desempenho de ativos arriscados, como commodities e moedas de países exportadores de produtos primários, como o real. É esperada uma desaceleração tanto para o PMI industrial como o de serviços medido pelo Escritório Nacional de Estatísticas da China (NBS), na segunda-feira (29), e uma discreta baixa no PMI industrial (segunda-feira, 29) e de serviços (domingo, 05) aferido pela S&P Global / Caixin.

Dados econômicos na Europa

Impacto esperado no USDBRL: altista

Nesta semana, a primeira prévia para o PIB da área do euro deve mostrar que o bloco de moeda unificada continua muito próximo da estagnação, com alta de apenas 0,1% no primeiro trimestre de 2024 após se manter estável (0%) no último trimestre de 2023. Adicionalmente, a prévia para a inflação de abril deve mostrar que os preços ao consumidor seguem em moderação, especialmente em seu núcleo, passando de uma alta acumulada em 12 meses de 2,9% em março para cerca de 2,6% em abril. Ambos os dados devem reforçar a percepção de que o Banco Central Europeu deve realizar seu primeiro corte de juros em junho, visto que há espaço para uma flexibilização tanto do ponto de vista da moderação inflacionária como do pífio desempenho econômico. Isso, por sua vez, pioraria o diferencial de juros do continente em relação aos EUA, o que deve contribuir para o enfraquecimento do euro perante o dólar..

Taxa Ptax de fim de mês

Impacto esperado no USDBRL: indefinido

Após meses de volatilidade baixa, abril mostrou forte oscilação para a taxa de câmbio do real. Na terça-feira (30), o volume de negócios e a volatilidade devem ser mais elevadas dentro das janelas de horários utilizadas pelo BC para o cálculo da taxa Ptax de fim de mês. A Ptax é uma referência divulgada diariamente pelo BC e seu valor de fim de mês é muito utilizado em contratos de câmbio e derivativos. Desta forma, os operadores do mercado intensificam suas operações durante estes intervalos, disputando a sua definição.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights